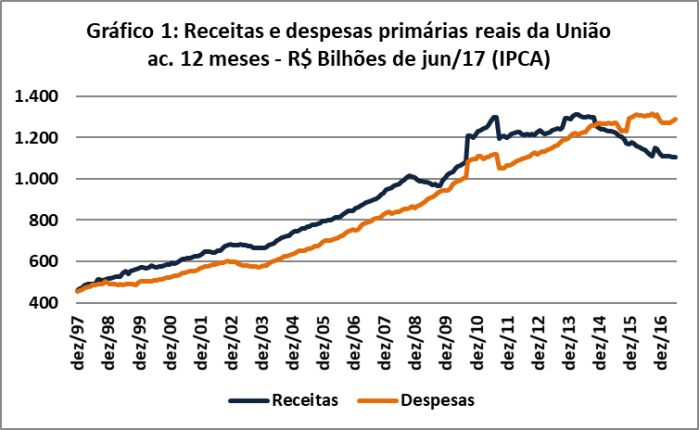

Desde meados de 2015 tem havido relativa estabilização das despesas primárias reais da União. Os saltos ocorridos em 2015 e 2016 se devem à quitação das pedaladas em 2015[1] e quitação extraordinária de restos a pagar em 2016[2], eventos extraordinários que não irão se repetir. No caso das receitas primárias da União, depois de uma queda expressiva causada pela recessão de 2015 e 2016, há sinais de estabilização da arrecadação (Gráfico 1)

Fonte: Tesouro Nacional

Os dados fiscais relativos ao primeiro semestre de 2017 pelo Tesouro Nacional[3] e as declarações mais recentes de integrantes do governo já trazem algumas pistas sobre como a Emenda Constitucional 95/16, que introduz o novo regime fiscal, com congelamento real de despesas da União, vai ser cumprida[4].

- Aumento da base de cálculo

A quitação extraordinária de restos a pagar no final de 2016 foi um meio de inflar o teto de despesas do novo regime fiscal, que tomou como base as despesas primárias de 2016. Recentemente, o Tesouro Nacional propôs “Aprimoramento” no tratamento das operações do Financiamento Estudantil (FIES), que na prática resultará em aumento de R$ 7,6 bilhões no teto de despesas para 2017:

“A STN promoverá revisão da apuração da base de cálculo (2016) e dos limites de despesas primárias anuais dos próximos 20 anos, em linha com a EC nº 95/2016. O total de despesas primárias de 2016 sujeitas ao NRF será alterada de R$ 1.214.384.410.569 para R$ 1.221.426.998.648, e o limite para 2017, calculado conforme o inciso I, §1º do art. 107, passará de R$ 1.301.820.088.130 para R$ 1.309.369.742.551 (…)”[5]

- Contingenciamento de despesas discricionárias, como investimentos

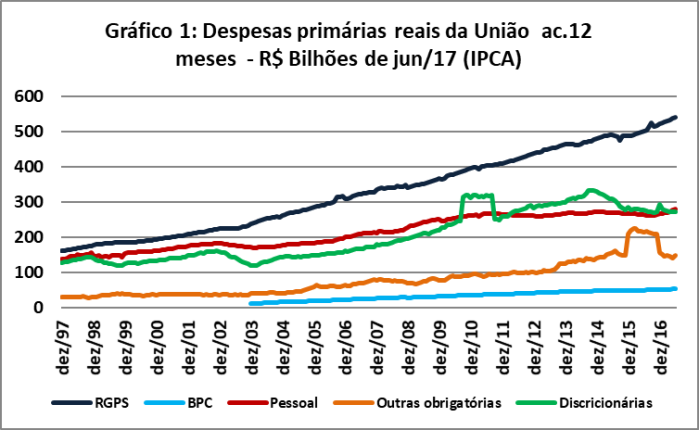

Em 2016, quase dois terços das despesas primárias da União foram com aposentadorias e pensões do Instituto Nacional da Seguridade Social (INSS), benefício de prestação continuada (BPC), voltado para idosos e pessoas com deficiências pobres[6], e funcionalismo público civil e militar, na ativa, aposentados e pensionistas (Gráfico 2). Tais despesas são rígidas, pois benefícios previdenciários e vencimentos de servidores são constitucionalmente irredutíveis (CF, art. 194, IV e art. 37, XV) e têm dinâmica de curto-prazo própria independente da área fiscal. Como o novo regime fiscal não ataca a dinâmica dessas despesas, elas continuam crescendo vegetativamente, o que leva o ajuste a recair de maneira muito violenta sobre o terço restante dos gastos, especialmente sobre as despesas discricionárias, como investimentos: nos 12 meses encerrados em junho de 2017, as despesas do Programa de Aceleração do Crescimento (PAC) e do Programa “Minha Casa, Minha Vida” já caíram mais de 20% em relação a 2016.

Fonte: Tesouro Nacional

- Formais mais heterodoxas de gerenciamento de despesas

A despesa de estatais não dependentes não estão sujeitas ao teto real de despesas. Por essa razão, uma forma de contornar o teto de despesas é por meio do aumento de investimentos dessas estatais[7]. Quando os investimentos executados estiverem além da capacidade financeira das estatais, a solução é dada pela pelo próprio regime fiscal, que exclui o aporte de capital em estatais não dependentes do teto de despesas (ADCT, art. 107, §6º, IV).

Para o próximo ano, a Secretária do Tesouro já sinalizou que a União pode não honrar reajustes de servidores estipulados em leis já sancionadas e publicadas[8], algo que certamente irá gerar demandas judiciais e eventuais esqueletos no futuro. Cabe lembrar que as carreiras jurídicas, auditores fiscais e Política Federal não estarão sujeitas ao contingenciamento, pois asseguraram aumento por uma “gratificação por produtividade” estendida a inativos.

- Corporações blindadas[9]

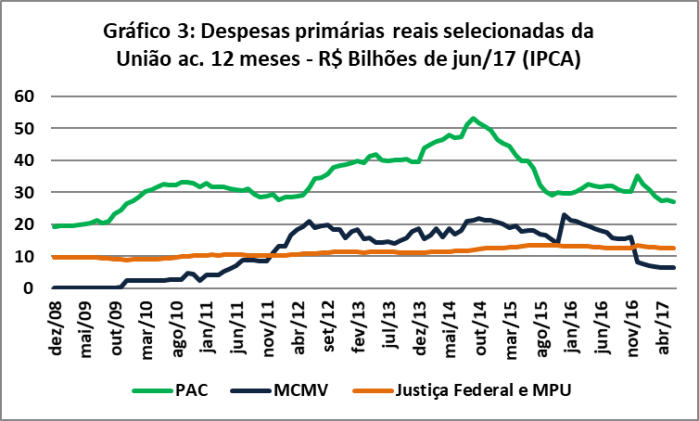

Quando o novo regime fiscal foi proposto, uma das reações mais violentas veio de corporações públicas receosas de perderem privilégios. Uma consequência disso foi que Legislativo, Judiciário, Ministério Público e Defensoria não estão sujeitos ao teto de despesas entre 2017 e 2019 (ADCT, art. 107, §§ 7º e 8º). À época, isso se justificou para assegurar aumentos de vencimentos escalonados para os primeiros anos de vigência do novo regime fiscal. Entretanto, mesmo quando se desconsidera este argumento, é possível verificar que o limite de despesas trata Judiciário e Ministério Público de maneira diferenciada. Enquanto as despesas com o PAC e “Minha Casa Minha Vida” caíram mais de 20%, as despesas discricionárias do Poder Judiciário e do Ministério Público da União caíram cerca de um terço disso, 6,9% (Gráfico 3). Também há que se fazer menção ao autoconcedido reajuste de 16% para procuradores do Ministério Público da União, cujo impacto será incerto, pois gerará efeitos em cascata sobre MPs estaduais, Defensorias e Poder Judiciário.

Fonte: Tesouro Nacional

Conclusão

Nos primeiros meses de 2017, embora o déficit primário continue elevado e sem perspectivas de redução significativa no curto-prazo, já se verifica alguma estabilização nas trajetórias de receitas e despesas da União. Também é possível avaliar como se vai se dar o cumprimento do teto de despesas do novo regime fiscal: recálculos e reclassificações de despesas do passado para aumentar o teto de despesas, compressão de investimentos a um mínimo possível, uso de estatais para realização de investimentos e medidas juridicamente questionáveis, mas que só irão gerar passivos para os próximos governos. Por outro lado, Poder Judiciário, Ministério Público e algumas corporações do Executivo praticamente estão imunes ao novo regime fiscal. Trata-se, portanto, de um ajuste precário, pois insustentável no longo-prazo, pretensamente transparente, pois depende de sucessivas modificações em séries históricas, e regressivo, pois tem poupado quem está no topo da pirâmide.

[1] https://bianchini.blog/2016/04/05/pedaladas-fiscais-e-impeachment/

[2] http://www.fazenda.gov.br/noticias/2017/janeiro/governo-reduz-em-r-37-5-bilhoes-o-estoque-de-restos-a-pagar-para-2017

[3] http://www.tesouro.fazenda.gov.br/web/stn/resultado-do-tesouro-nacional

[4] As regras do Novo Regime Fiscal estão mais detalhadas em outro texto que escrevi neste Blog: https://bianchini.blog/2016/10/15/o-novo-regime-fiscal-e-as-vinculacoes-de-despesas-com-saude-e-educacao/

[5] http://www.tesouro.fazenda.gov.br/documents/10180/0/Nota+t%C3%A9cnica+-+Discrep%C3%A2ncia+estat%C3%ADstica/a77b5354-d6ab-4bcd-887e-7519085276d8

[6] Ao discorrer sobre a reforma da previdência, escrevi sobre as regras de concessão de benefícios do INSS e BPC: https://bianchini.blog/2017/02/14/breves-consideracoes-sobre-a-pec-28716-reforma-da-previdencia/

[7] http://www.valor.com.br/brasil/4882402/planejamento-preve-execucao-recorde-do-orcamento-de-estatais

[8] http://www.valor.com.br/brasil/5055296/governo-estuda-adiar-reajustes-do-executivo-diz-secretaria-do-tesouro

[9] Quando o Novo Regime Fiscal era uma proposta de emenda constitucional já ficou bem claro que as corporações tentariam não se sujeitar ao teto de despesas: https://bianchini.blog/2016/10/08/o-primeiro-teste-da-pec-241-as-corporacoes-publicas/

Um comentário sobre “A precariedade do ajuste sob o novo regime fiscal”