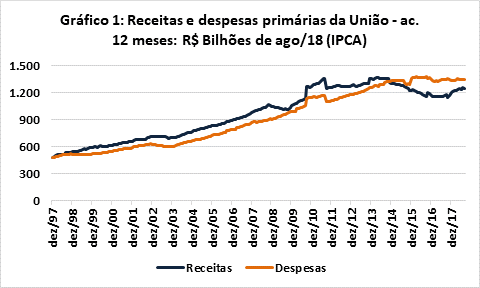

Desde 2014, a União tem déficits primários recorrentes, principalmente devido à queda de receitas, reflexo direto da recessão. Desde o final do ano passado, as receitas têm crescido acima da inflação, mas ainda são inferiores das despesas primárias. Como se pode observar no Gráfico 1, a partir de 2015, as despesas reais da União têm se mantido estáveis, pois o aumento de dezembro de 2015 ocorreu devido a um evento extraordinário, a quitação do saldo remanescente das “pedaladas”. Portanto, a Emenda Constitucional 95/2016 (Novo Regime Fiscal), que determina o congelamento real das despesas primárias da União a partir de 2017, apenas manteve o congelamento de despesas reais da União que vinha ocorrendo desde 2015.

Fonte: Secretaria do Tesouro Nacional (STN)

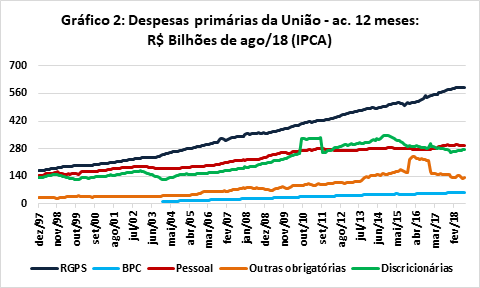

Nos meses iniciais de vigência no Novo Regime Fiscal, eu já havia apontado para a precariedade do ajuste fiscal, que recaia desproporcionalmente sobre os investimentos do Programa de Aceleração do Crescimento (PAC) e Minha Casa, Minha Vida (MCMV). Como praticamente metade das despesas primárias da União é com benefícios do INSS e aposentadorias e pensões de servidores públicos, a viabilidade do Novo Regime Fiscal depende de uma reforma da previdência profunda que diminua o ritmo de crescimento das despesas, ao mesmo tempo que adie aposentadorias nos próximos anos. Mesmo após recuar nos aspectos mais regressivos e manter privilégios, o governo Temer não conseguiu aprovar a reforma, inviabilizando a cumprimento do Novo Regime Fiscal até o final da presente década.

Conforme se observa no Gráfico 2, a trajetória das despesas do Regime Geral da Previdência Social (RGPS) e dos benefícios assistenciais (Benefício de Prestação Continuada, BPC) não teve alteração significativa nos últimos anos. As despesas de pessoal, que aumentaram menos que a inflação em 2015 e 2016, tiveram aumento real de 7% em 2017, resultado de diversos acordos que beneficiaram principalmente a elite do funcionalismo e que irão aumentar ainda mais com o aumento do teto constitucional a partir de 2019. Há ainda o incerto aumento de despesas decorrentes da Emenda Constitucional 98/2017, a qual determina a inclusão de servidores de ex-territórios nos quadros da União.

Fonte: STN

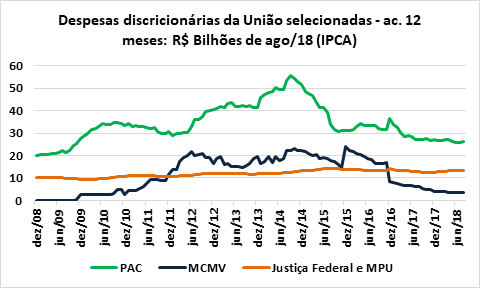

Por essa razão, o ajuste tem recaído exclusivamente sobre as outras despesas obrigatórias e sobre despesas discricionárias. Entre setembro de 2017 e agosto de 2018, as outras despesas obrigatórias caíram 19% e as despesas discricionárias caíram 9% em termos reais (Gráfico 2). É de se esperar que o corte de despesas obrigatórias seja cada vez mais difícil devido ao forte ajuste ocorrido nos últimos anos. O corte nas despesas discricionárias também tem uma composição ruim: nos últimos 20 meses, a despesa real com o MCMV caiu 58% e as despesas do PAC caíram quase 29%. Já as despesas discricionárias do Judiciário de Ministério Público da União tiveram queda real bem mais modesta, de 6%, sendo que, ao contrário do PAC e do MCMV, tinham sido preservadas entre 2015 e 2016 (Gráfico 3)

Fonte: STN

Em outras palavras, além e não promover a reforma da previdência, o governo cede a todo momento às corporações de servidores públicos, risco que já havíamos apontado neste Blog quando o Novo Regime Fiscal era conhecido como “PEC do teto”. No ano que vem, as despesas com previdência e pessoal continuarão aumentando e será praticamente impossível acomodar esses aumentos com cortes de outras despesas, dado o patamar bastante deprimido que se encontram. A revogação da PEC dos gastos não será uma escolha política, mas uma imposição da realidade. Desde já, o debate deve ser não sobre a eventual manutenção do teto de despesas, mas qual a regra que irá substituí-lo.

Por favor Bianchini, tu pode fazer um artigo sobre o Passivo Externo Liquido e a petrobras que tanto o Ciro fala?Se é real ,o porque isso ser importante.

Gosto muito dos seus artigos e obrigado.

CurtirCurtir

Eu não sei que fala é essa. Você poderia resumir pra mim por favor?

CurtirCurtir

Great blog youu have here

CurtirCurtido por 1 pessoa