Hoje o Banco Central do Brasil (BCB) divulgou a Nota de política fiscal referente a dezembro de 2018. Embora esteja ocorrendo lenta e progressiva melhora dos indicadores fiscais, há que se destacar algumas vulnerabilidades:

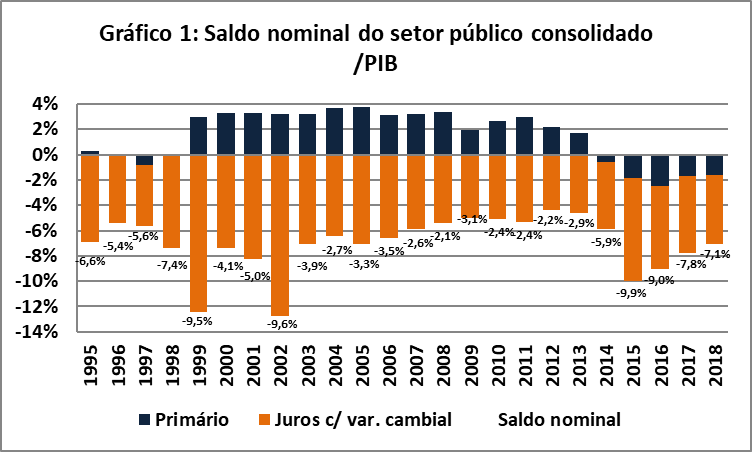

– Em 2018, o déficit público foi de 7,1% do PIB, caindo pelo terceiro ano consecutivo (Gráfico 1), resultado tanto da diminuição do déficit primário, consequência do teto de despesas (Emenda Constitucional 95/2016), quanto da queda da carga de juros da dívida pública;

– O déficit primário de 1,6% do PIB, embora o menor desde que o início da crise econômica (Gráfico 1), é preocupante, pois a margem para corte de despesas é cada vez menor e as despesas previdenciárias crescem no automático com o envelhecimento da população;

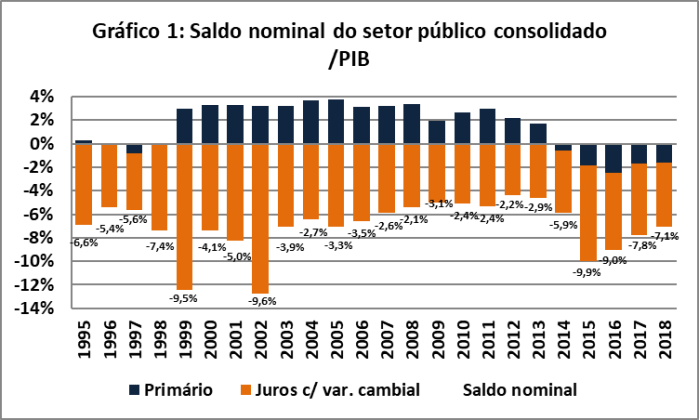

– A carga de juros da dívida pública foi de 5,5% do PIB, mais próxima ao patamar anterior ao da crise de 2015 (Gráfico 1) devido à queda da inflação, da Selic e, consequentemente da taxa de juros incidente sobre a dívida pública (Gráfico 2). Como entre dezembro de 2014 e dezembro de 2018 a dívida líquida do setor público (DLSP) aumentou de 32,6% para 53,8% do PIB, atualmente a sensibilidade da carga de juros a aumentos da Selic e/ou da inflação é muito maior do que em 2015. Um choque de inflação e juros como o de 2015 provavelmente aumentaria a carga de juros para patamares observados nas crises cambiais de 1999 e 2002 (Gráfico 1);

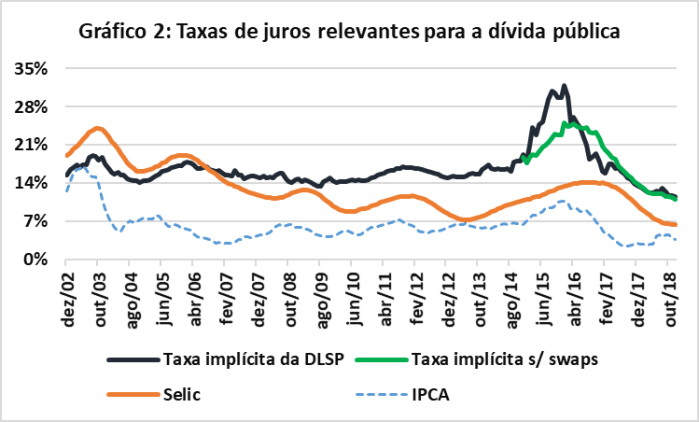

– Os swaps, citados como vilões por diversos analistas e políticos, que em geral só se lembram de citar valores de 2015, quando houve a maior perda com swaps da série divulgada pelo BCB, resultaram em perda acumulada nos últimos doze anos de R$ 30,4 bilhões, patamar relativamente modesto comparativamente à carga de juros da dívida pública (Gráfico 3);

– Tomadas em sua globalidade, as operações cambiais do BCB (swaps e reservas internacionais) resultaram em ganhos líquidos de R$ 40 bilhões nos últimos 12 anos, apenas 12,4% da soma dos resultados semestrais do BCB. Isso diz respeito à diferença entre os resultados positivos de R$ 694,3 em 8 semestres e resultados negativos de R$ 654,2 bilhões em 14 semestres. Devido ao papel intrinsecamente estabilizador das intervenções cambiais em regime de câmbio flexível, o resultado cambial, embora varie muito no curto-prazo, tende a ser modesto no longo-prazo. Isso deve ler levado em conta nas propostas de alienar parte das reservas internacionais.

Portanto, apesar da continuidade da queda do déficit primário e da carga de juros, essa melhoria de indicadores fiscais é muito frágil, pois há cada vez menos espaço para o corte de despesas discricionárias e as despesas previdenciárias tendem a crescer vegetativamente, acompanhando o envelhecimento da população brasileira. Além disso, a carga de juros pode aumentar para patamares muito elevados se o país passar por outro ciclo inflacionário, com consequente aumento da taxa Selic. Embora as operações cambiais do BCB sejam tratadas como vilãs devido à memória seletiva de alguns analistas, ao longo dos últimos as operações cambiais tiveram resultado líquido modesto. Qualquer plano de modificar o arranjo institucional da política cambial ou de venda de parte das reservas internacionais deve levar isso em conta.