Em artigo publicado no final do ano passado, Daniel Steinberg chama atenção para o que seria um processo de aprimoramento institucional na coordenação entre as políticas fiscal, monetária e cambial que estaria ocorrendo no Brasil desde a criação do Banco Central do Brasil (BCB) pela Lei 4.595/64, com destaque para a extinção da conta movimento do Banco do Brasil em 1986, a proibição de financiamento do Tesouro Nacional pelo BCB pela Constituição de 1988, pela “implementação do Plano Real e adoção de medidas específicas do tripé macroeconômico, como as metas de inflação” e a pela Lei de Responsabilidade Fiscal (Lei Complementar 101/2000), que proibiu a emissão de títulos pelo BCB e determina que eventuais resultados positivos do BCB sejam depositados para a União após a constituição de reservas e eventuais resultados negativos resultem em aportes do Tesouro para o BCB.

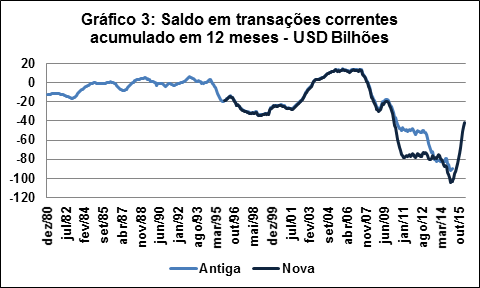

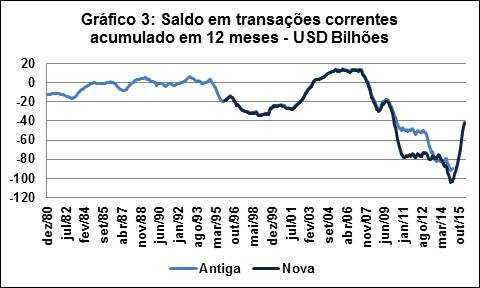

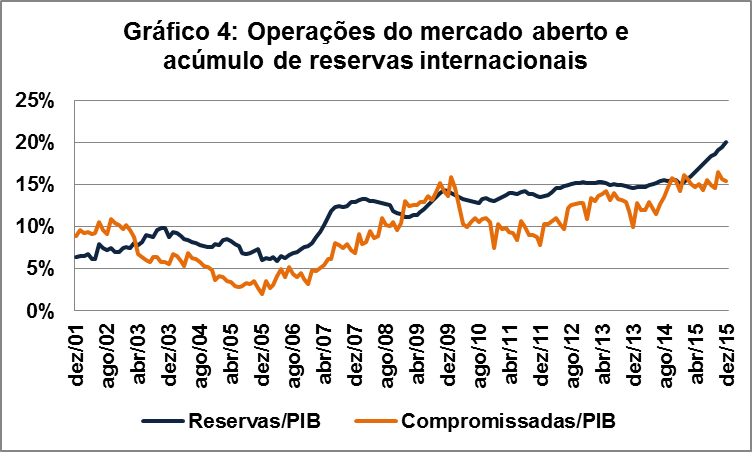

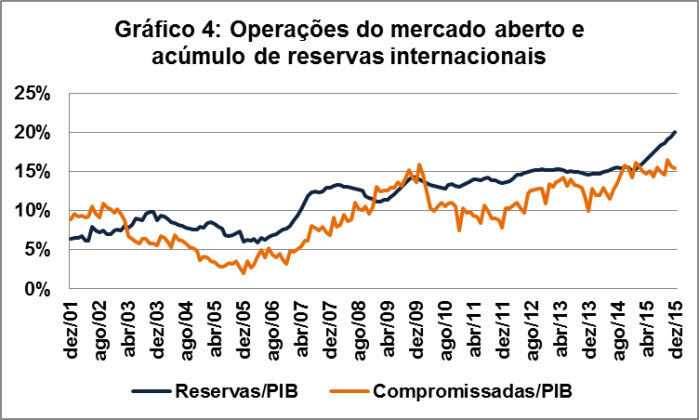

À época, não se deu atenção especial para as operações cambiais do BCB devido ao reduzido volume das reservas internacionais. Segundo o BCB, em 2001 as reservas internacionais totalizavam USD 35,9 bilhões, enquanto a dívida externa sob responsabilidade do BCB era de USD 9,2 bilhões, resultando em uma posição credora líquida de USD 26,7 bilhões. Em 2007, as reservas internacionais aumentaram para USD 180,3 bilhões, enquanto o BCB praticamente quitou sua dívida externa, resultando em uma posição credora líquida de USD 180,2 bilhões. Devido ao aumento expressivo das reservas internacionais e queda da dívida externa, as operações cambiais se tornaram muito importantes no balanço da Autoridade Monetária.

Uma resposta à mudança de posição cambial do BCB – historicamente inédita, diga-se de passagem – foi a Lei 11.803/2008, a qual determina que, a partir de 2008, o BCB segregue o resultado financeiro das operações com reservas internacionais e das operações com derivativos cambiais realizadas pelo BCB no mercado interno (em geral, swaps registrados na B3), que, por sua vez, compõem o resultado semestral da Autoridade Monetária.

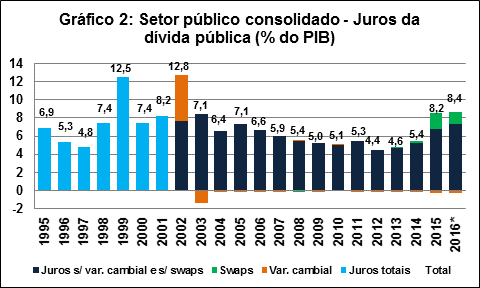

Segundo o BCB, entre 2008 e 2018 a soma dos resultados semestrais do BCB foi de R$ 324 bilhões, sendo apenas R$ 40 bilhões (12,4%) referentes às operações cambiais. Embora as operações cambiais tenham resultado líquido relativamente modesto, elas acarretaram fluxo de R$ 1.349,5 bilhões, sendo que houve perdas de R$ 654,2 bilhões em 14 semestres e ganhos de R$ 694,3 em 8 semestres. Devido ao papel intrinsecamente estabilizador das intervenções cambiais em regime de câmbio flexível, o resultado cambial, embora varie muito no curto-prazo, tende a ser modesto no longo-prazo. Se desconsiderarmos o resultado cambial, o resultado do BCB teria sido muito mais estável, sendo positivo em 20 semestres e negativo em apenas 2 semestres.

A fim de diminuir a volatilidade dos fluxos entre o BCB e o Tesouro Nacional, o Projeto de Lei 9.283/2017, de autoria do Senado Federal, visa a redesenhar a relação entre os órgãos no que tange aos resultados cambiais. O Projeto de Lei 9.283/2017 autoriza que parte dos resultados positivos seja direcionada para a constituição de reservas, a serem revertidas em períodos de resultados negativos, além de permitir, até um certo limite, que resultados negativos sejam cobertos com patrimônio líquido do próprio BCB. Caso venha a ocorrer, tal mudança traria uma sistemática de fluxos entre o BCB e o Tesouro Nacional mais estável, pois os resultados tenderiam a ser transferidos apenas quando estruturais. Para Daniel Steinberg, entretanto, tal mudança traria incerteza jurídica pela possibilidade de perda de intensidade no suposto aprimoramento institucional.

O argumento da incerteza jurídica não merece prosperar. Em primeiro lugar, porque o veículo da mudança é um projeto de lei que visa a alterar uma lei ordinária sem afetar obrigações constituídas antes da entrada em vigor da lei (art. 6º) – por exemplo, as obrigações constituídas no segundo semestre de 2018 seriam disciplinadas pela sistemática vigente, mesmo que o projeto de lei venha a ser aprovado antes da efetiva transferência de recursos. Ademais, os valores continuariam a ser contabilizados nas estatísticas fiscais divulgadas mensalmente, sem prejuízo à transparência. Por fim, não há um parâmetro internacionalmente aceito para a referida contabilização. Conforme ressaltado, a mudança proposta pelo projeto de lei se deve à peculiaridade da política cambial para uma situação de elevado volume de reservas internacionais, de gerar fluxos vultosos entre o Tesouro Nacional e o BCB para resultados líquidos relativamente modestos. Ou seja, a ideia é que ocorram transferências de recursos apenas em prazos mais longos, quando os resultados tendem a se consolidar. É natural que mudanças na conjuntura econômica acarretem mudanças nas normas.

Por outro lado, entre os avanços institucionais, Daniel Steinberg omite duas alterações que, embora respaldadas por economistas de mercado, ocorreram de maneira juridicamente questionável: a mudança na composição do Conselho Monetária Nacional (CMN) pela Lei do Plano Real e a introdução do regime de metas de inflação, em janeiro de 1999.

O CMN, o órgão de cúpula do Sistema Financeiro Nacional (SFN), foi criado pela Lei 4.595/64, sendo composto originalmente pelo Ministro da Fazenda (Presidente), Presidente do Banco do Brasil S.A., Presidente do BNDES, e por mais 6 ou 7 membros nomeados pelo Presidente da República (Lei 4.595/64, art. 6º). Devido ao art. 192 da Constituição, a Lei 4.595/64 foi recepcionada com status de lei complementar e, ao menos teoricamente, seu conteúdo poderia ser disciplinado por leis complementares, como a lei complementar 105/2001, que trata do sigilo nas operações realizadas no âmbito do SFN. O Plano Real foi instituído por medida provisória posteriormente convertida na Lei 9.069/95, que, em seu art. 8º, diminuiu e modificou a composição do CMN, que manteve a participação do Ministro da Fazenda, acompanhado por apenas dois outros membros: o Ministro do Planejamento e o presidente do BCB. Essa possibilidade de uma medida provisória alterar o disposto em lei recepcionada como complementar foi objeto do questionamento da Ação Direta de Inconstitucionalidade (ADI) 1312-2, que não foi julgada no mérito sob o pretexto que a Emenda Constitucional 41/03, ao mudar a redação ao caput do art. 192 da Constituição Federal – mantendo, entretanto, a reserva de lei complementar – tornou o questionamento prejudicado. Cabe mencionar que, devido à recente fusão dos Ministérios da Fazenda e do Planejamento no Ministério da Economia, a composição do CMN foi recentemente alterada pela Medida Provisória 870/19, que substituiu o primeiro pelo Ministro da Economia e o último pelo Secretário Especial de Fazenda do Ministério da Economia, subordinado ao Ministro da Economia.

Outra modificação vista por Daniel Steinberg como avanço foi a introdução do regime de metas de inflação, parte do tripé macroeconômico que também inclui o regime de câmbio flexível e metas fiscais, em substituição ao regime de câmbio administrado que vigorou entre julho de 1994 e janeiro de 1999. Sem adentrar o mérito sobre a mudança de regime macroeconômico, o mecanismo jurídico pelo qual ela se deu é juridicamente questionável e causa espécie que esteja incluído entre avanços. No início do Plano Real, a política cambial era disciplinada Lei 9.069/95, a qual determina lastro do Real em reservas (art. 3º), limites para a emissão monetária (art. 4º) e a possibilidade do Congresso Nacional não aprovar a programação monetária do BCB (art. 6º), aspectos centrais da política de câmbio administrado que vigorou nos primeiros meses do Plano Real.

No regime de câmbio flexível não há que se falar em lastro monetário em reservas porque a Autoridade Monetária não se compromete com um patamar pré-estabelecido de taxa de câmbio. Ocorre que o regime de metas de inflação, que substituiu o regime de câmbio administrado, foi introduzido pelo Decreto 3.088/99, de modo que, na prática, um Decreto revogou alguns dispositivos da Lei do Plano Real. Tal situação de insegurança jurídica é admitida tacitamente pelo Projeto de Lei 9248/2017, que visa a autorizar o BCB a captar depósitos voluntários de instituições financeiras e discretamente revoga os arts. 3º, 4º, 6º da Lei 9.069/95. Nenhuma atenção foi dada a isso no mencionado artigo.

Em outras palavras, parece que o conceito de certeza jurídica está intimamente relacionado às preferências políticas de quem o invoca. É de menor importância que leis complementares na prática sejam emendadas por medidas provisórias ou que alguns dispositivos de lei se tornem letra morta e posteriormente regulamentados por decreto desde que as mudanças em questão sejam referendadas pelo consenso de mercado.

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba