Reproduzo no meu Blog texto que escrevi para o Conjunturando sobre a atual crise da Argentina

Ao fim do primeiro mandato do atual presidente, o país estará em situação significativamente pior que no final de 2015

Néstor Kirchner tornou-se presidente no auge da depressão econômica que resultou em queda acumulada de quase 20% do Produto Interno Bruto (PIB) da Argentina entre 1999 e 2002, segundo dados do Banco Mundial. No início de seu governo, desemprego e pobreza estavam aumentando a partir de patamares elevados, o país não tinha crédito externo, o sistema financeiro estava quebrado e o setor produtivo tinha enorme capacidade ociosa. Naquele contexto, seria absurdo priorizar combate à inflação. Devido ao foco dado à recuperação econômica, o país combinou câmbio competitivo, política monetária frouxa e, para evitar que a inflação saísse do controle, equilíbrio fiscal e mediação estatal de negociações salariais. Com ajuda do boom de commodities, o PIB da Argentina teve crescimento médio de 8,8% ao ano entre 2003 e 2007, recuperando o nível de PIB pré-crise em meados de 2005.

Conforme a capacidade ociosa herdada e o desemprego caíam, as tensões inflacionárias se intensificaram. Ainda em 2007, o governo realizou uma polêmica intervenção no INDEC, instituto análogo ao Instituto Brasileiro de Geografia e Estatística (IBGE) e responsável pelo cálculo de diversos indicadores econômicos, como inflação ao consumidor. Consultorias privadas passaram a estimar a inflação bem acima dos cerca de 10% ao ano divulgado pelo INDEC, minando a confiança no órgão. A inflação elevada também levou o governo a adiar reajustes de preços administrados como energia elétrica e transportes, o que, por sua vez, se refletiu no aumento das despesas com subsídios. O esgotamento do modelo de crescimento pós crise de 1999-2002, combinada com a crise de 2008, desacelerou fortemente a economia argentina: entre 2008 e 2011, o PIB cresceu em média 3,4% ao ano, caindo para 0,4% ao ano no quadriênio seguinte.

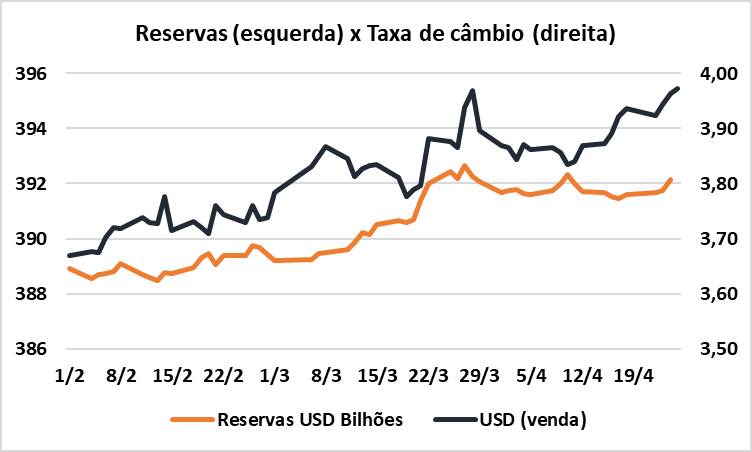

A combinação de aumento dos subsídios e desaceleração econômica pressionou as contas públicas, de modo que os superávits primários do final da década passada se converteram em déficits crescentes, chegando a cerca de 4% do PIB em 2015. A aceleração da inflação também minava a competitividade do país, transformando os superávits em transações correntes obtidos até o final da década passada em déficits. Ainda impedido de tomar créditos externos, o governo mitigava os déficits externos mediante atraso de importações, um sistema de taxas múltiplas de câmbio e redução nas reservas internacionais, que caíram para pouco mais de 25 bilhões de dólares no final de 2015, segundo o Banco Central da República Argentina (BCRA). No último ano do governo de Cristina Kirchner, o INDEC passou a adotar uma nova metodologia de cálculo da inflação, mais aderente com a realidade. Com isso, em 2015 a inflação medida pelo INDEC foi de 24%, próxima das medições alternativas.

Apesar dos desequilíbrios e da estagnação econômica, a política econômica adotada no governo de Cristina Kirchner manteve estáveis os índices de pobreza, desemprego (7% em 2015) e endividamento externo (menos de 30% do PIB em 2015). Ainda assim, havia necessidade de desvalorizar o câmbio devido ao crescente déficit em transações correntes e baixo patamar das reservas.

Aumento da já elevada taxa de inflação

Mauricio Macri foi eleito presidente com a promessa de retomar o crescimento econômico por meio de reformas liberalizantes, diminuição do déficit público, unificação das diferentes taxas de câmbio e redução da inflação. O aumento de tarifas de transportes e energia, consequência da redução dos subsídios, combinada com unificação das taxas de câmbio e subsequente desvalorização do peso acarretou aumento da já elevada taxa de inflação. Para combater a inflação, o BCRA adotou o regime de metas de inflação, aumentando a taxa de juros para mais de 30% ao ano no início de 2016. Dada a magnitude dos desequilíbrios fiscal e externo e de preços da economia argentina, um ajuste tal como proposto por Macri seria necessariamente recessivo, ao menos no curto prazo. O aumento da inflação e das taxas de juros diminuem o poder de compra das famílias e restringe o acesso ao crédito, ao passo que o ajuste fiscal impede que o setor público compense a queda do gasto privado.

Para a equipe econômica recém empossada, a renegociação da dívida com os fundos abutres e a realização de um ajuste pró-mercado garantiram o otimismo necessário para que a Argentina tivesse acesso a dinheiro internacional, permitindo que o país recompusesse o nível de reservas internacionais e financiasse os déficits em transações correntes por meio de endividamento externo. Apesar da elevada inflação, 42,4% em 2016, o BCRA iniciou a redução das taxas de juros já no final do primeiro semestre de 2016, quando as expectativas de inflação para os próximos 12 meses estavam em torno de 20% ao ano, muito acima da meta de inflação. A redução das taxas de juros com a inflação corrente elevada e as expectativas futuras ainda altas é incoerente com o receituário do regime de metas de inflação.

No final do primeiro ano de mandato, ficava evidente que a equipe econômica havia subestimado os custos do ajuste proposto por Macri, pois a inflação não cedia na velocidade esperada e a economia continuava em recessão. As divergências entre aprofundar o combate da inflação e retomar o crescimento econômico resultaram na demissão do Ministro da Fazenda e Finanças Prat-Gay. No discurso, Macri dava a entender que havia uma estratégia de ajuste gradual, mas o aspecto-chave para a mudança na equipe econômica foram as eleições legislativas de outubro de 2017. Se priorizasse o combate da inflação, seria improvável que a economia se recuperasse até as eleições. Por essa razão, o BCRA manteve a taxa básica de juros abaixo de 30% ao ano ao longo de 2017. Adicionalmente, o governo promoveu uma reforma tributária com perda de arrecadação de 2% do PIB, mais que compensando a queda das despesas com subsídios de 3,5% do PIB em 2015 para 2% do PIB em 2017, segundo a Organização para Cooperação e Desenvolvimento Econômico (OCDE).

A manutenção do déficit primário elevado e queda da taxa básica de juros asseguraram a retomada do crescimento econômico e, consequentemente, a vitória de candidatos apoiadores de Macri nas eleições legislativas. Entretanto, essa retomada ocorreu à custa do acúmulo de distorções. A inflação elevada minou a competitividade, aumentando rapidamente o déficit em transações correntes para 5,6% do PIB, quase o dobro do ano anterior, indicando a necessidade de depreciação da taxa de câmbio. Em 2017, os investidores internacionais ainda eram otimistas com Macri, que pôde financiar os déficits públicos e externos com relativa tranquilidade. O custo da estratégia eleitoreira de Macri foi um expressivo aumento do endividamento público e externo.

Depreciação do peso

No início de 2018, os desajustes estavam tão evidentes, que houve uma súbita reversão dos fluxos de capital e, consequentemente, depreciação do peso. Sem dinheiro privado, Macri teve de recorrer ao Fundo Monetário Internacional (FMI), que condicionou a ajuda emergencial à diminuição do déficit primário. Ao longo de 2018, o BCRA trocou de presidente duas vezes e o regime de metas de inflação, já sem credibilidade, foi substituído por bandas cambiais. Ao longo do ano, o Banco Central aumentou as taxas de juros diversas vezes, mas não impediu que no ano passado a inflação ao consumidor aumentasse para 48%.A inflação elevada fez com que a banda cambial originalmente definida tivesse de ser desvalorizada, e agora o dólar, cotado a pouco mais de 43 pesos, pode variar entre 40 e 50 pesos.

Hoje, início de 2019, a situação da economia da Argentina é muito delicada. O acordo com o FMI demanda ajustes adicionais nas contas públicas, limitando a possibilidade de políticas voltadas à diminuição da taxa de desemprego, próxima de 10%, e da pobreza. Mesmo com taxa de juros de quase 70% ao ano, a inflação acumulada nos 12 últimos meses é de mais de 50% e a esperada para os próximos 12 meses é de mais de 30%, indicando a necessidade de desvalorizações adicionais no peso. A estratégia de Macri de adiar ajustes por meio do endividamento externo introduziu mais um dilema de política econômica: como a dívida externa já supera 60% do PIB e mais de ¾ da dívida pública de mais de 70% do PIB, é denominada em moedas estrangeiras, a alta do dólar também resulta em alta das dívidas externa e pública, o que compromete todo esforço fiscal. Se o prognóstico para a economia argentina se confirmar, os quatro anos do governo Macri terão sido marcados por queda acumulada do PIB de pelo menos 3%. Como neste ano Macri concorrerá à reeleição, a tentação de adiar ajustes para depois das eleições é enorme e o governo já sinalizou que planeja congelar preços de alimentos e medicamentos, medida eleitoreira e, diante do quadro de desequilíbrio fiscal, insustentável.

Em suma, apesar das promessas de campanha, ao fim do primeiro mandato de Macri a Argentina estará em situação significativamente pior que no final de 2015, com queda acumulada no PIB e, consequentemente, maiores índices de pobreza e desemprego. Agrava a situação a elevada inflação que continua gerando a necessidade de ajustes periódicos da taxa de câmbio e ainda com a introdução de um novo dilema de política econômica: a alta do dólar tornou-se sinônimo de alta da dívida pública, anulando todos os esforços de ajuste fiscal. No momento, além de uma política contracionista, a Argentina precisa contar com a sorte dado que o atual patamar inflacionário é o mesmo que a Venezuela, país que atualmente enfrenta uma hiperinflação, tinha no início desta década. Uma inflação de 50% ao ano com alto grau de endividamento externo torna o país extremamente vulnerável a choques externos e desvalorizações cambiais. Se por um lado é verdade que as exportações argentinas são mais diversificadas que as da Venezuela, de outro a sinalização do governo de congelar preços em ano eleitoral evidencia que na macroeconomia Macri não está tão distante de Chávez quanto se supõe.