A decisão do Banco Central do Brasil (BCB) de reduzir, a partir de 15.07.2019, a alíquota dos recolhimentos compulsórios dos depósitos a prazo de 33% para 31% foi seguida de declaração de Paulo Guedes sobre reduções adicionais dos compulsórios e posterior nota de esclarecimento da Autoridade Monetária:

O efeito financeiro dos R$16,1 bilhões de redução decorrentes da regulamentação dos depósitos compulsórios à (sic) prazo, divulgada ontem, ocorrerá em 15/7/19. A redução estrutural dos compulsórios é uma das ações da Agenda BC#, parte do pilar de eficiência de mercado. O aprimoramento dos atuais instrumentos de assistência financeira de liquidez, também previsto na Agenda BC#, nos permitirá trabalhar com um nível de compulsório mais baixo no futuro. A ação ainda está em curso, sem definições de prazos ou montantes. O BC não antecipa decisões ou regulações.

A determinação de que parte dos depósitos captados pelas instituições financeiras fique retido nos bancos centrais em tese permite que se regule a capacidade de concessão de crédito pelas instituições captadoras de depósitos. Em um mundo de finanças reguladas, tratava-se de um importante instrumento de regulação sistêmica e de política monetária por regular simultaneamente a exposição ao risco de crédito das instituições financeiras e a liquidez da economia.

Entretanto, inovações financeiras surgidas desde o final do Século XX criaram novas fontes de captação para as instituições financeiras e tornaram os instrumentos creditícios mais complexos. A diversificação das fontes de captação cria passivos sem recolhimentos compulsórios, enquanto os novos produtos de crédito fazem com que a administração de risco de instituições financeiras seja mais complexa. Essa mudança na atividade de intermediação financeira está subjacente aos acordos de Basileia, que estabelecem requerimentos de capital ponderados pela exposição a riscos das instituições financeiras. Por essa razão, os recolhimentos compulsórios têm perdido importância, sendo muito baixos em diversas jurisdições, como Estados Unidos, Zona do Euro e Japão, e inexistentes em outras, como Reino Unido e México. Atualmente, praticamente só os países que ainda não adotaram Basileia III ou que enfrentam boom de crédito, o que não é o caso do Brasil, adotam alíquotas expressivas de recolhimentos compulsórios.

Em que pese as reduções desde o final de 2017, as alíquotas vigentes ainda são altas para o padrão mundial, tanto que o BCB tem a intenção de reduzi-las ainda mais. Mas o BCB tem receio de reduzir para os padrões internacionais porque atualmente não dispõe de instrumentos suficientes para atuar em uma crise bancária nos maiores bancos. Em uma crise bancária, a primeira linha de atuação é a solução privada dada pelo Fundo Garantidor de Crédito (FGC), que além de garantir depósitos de até

R$ 250.000, pode socorrer instituições financeiras em dificuldades. Entretanto, o patrimônio líquido do FGC, de R$ 75,7 bilhões, pode não ser suficiente para crise em instituições de grande porte ou quebra simultânea de diversas instituições financeiras. As operações de redesconto e empréstimo realizadas pelo BCB devem ser inferiores a 360 dias devido ao art. 28 da Lei de Responsabilidade Fiscal (LRF), que exige edição de lei específica para operações de salvamento de prazo maior, algo que pode ser intempestivo em uma crise sistêmica.

Na crise de 2008, por exemplo, o socorro às instituições financeiras ocorreu pela liberação de parte dos compulsórios para que instituições financeiras injetassem recursos em outras instituições com necessidade de liquidez, via compra de carteiras de crédito. Foi também após essa crise que o FGC foi autorizado a realizar operações de salvamento em instituições financeiras em dificuldades. Finalmente, a medida provisória 443/2008, convertida na Lei 11.908/2009, autorizou o Banco do Brasil (BB) e a Caixa Econômica Federal (CEF) a constituírem subsidiárias e a adquirirem participação em instituições financeiras sediadas no Brasil, resultando na compra de participações societárias do Banco Votorantim pelo BB e do Panamericano pela CEF.

Enquanto não for aprovada a nova legislação de regimes de resolução, mais alinhada com as melhores práticas internacionais, é prudente que seja mantido um nível mais alto de compulsórios.

Dimensionar as alíquotas de compulsório não é tarefa trivial, pois quando a alíquota de um determinado tipo de depósito aumenta, as instituições financeiras incentivam clientes migrarem para outras formas de captação. Em exemplo disso ocorreu em julho de 2002, quando o BCB aumentou as alíquotas de compulsórios da caderneta de poupança e as instituições financeiras criaram Certificados de Depósitos Bancários (CDBs) que induziam clientes a acreditarem trata-se de poupança, o que gerou a necessidade posterior de elevação das alíquotas dos recolhimentos compulsórios dos depósitos a prazo. No Relatório de Economia Bancária (REB) de 2017, um estudo concluiu que a redução dos compulsórios teria efeito muito pequeno sobre o spread bancário, sendo mais significativo no aumento da oferta de crédito. O Conselho Monetário Nacional (CMN) regulamenta os compulsórios da caderneta de poupança e o BCB os demais. As alíquotas vigentes são as seguintes:

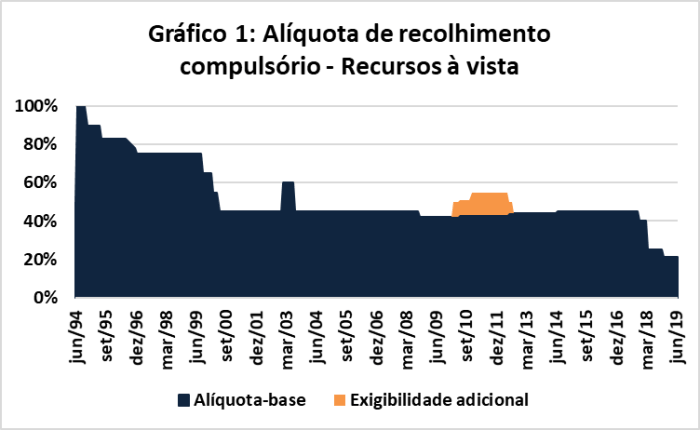

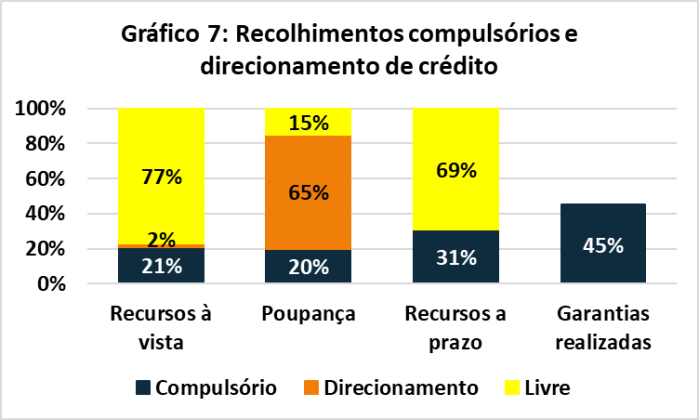

- 21% dos depósitos à vista que excedam R$ 0,5 bilhão. Trata-se da menor alíquota do Plano Real, sendo inferior ao que era aplicado antes do Real (Gráfico 1). Dado o limite de isenção, só os bancos grandes recolhem. Não há remuneração;

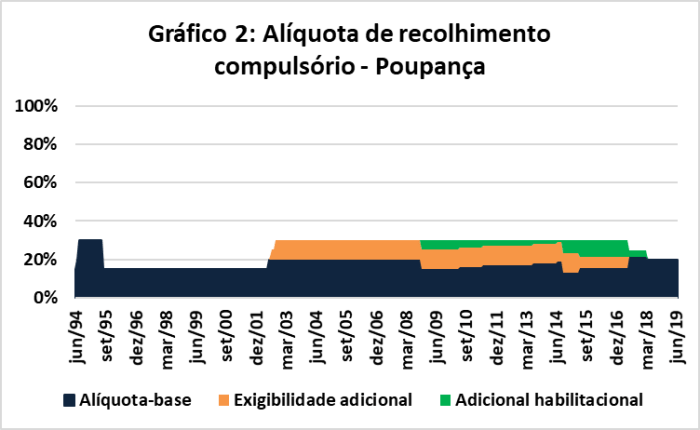

- 20% dos depósitos na caderneta de poupança, superior ao piso de 15% praticado até 2002 (Gráfico 2). A remuneração é o rendimento da caderneta de poupança;

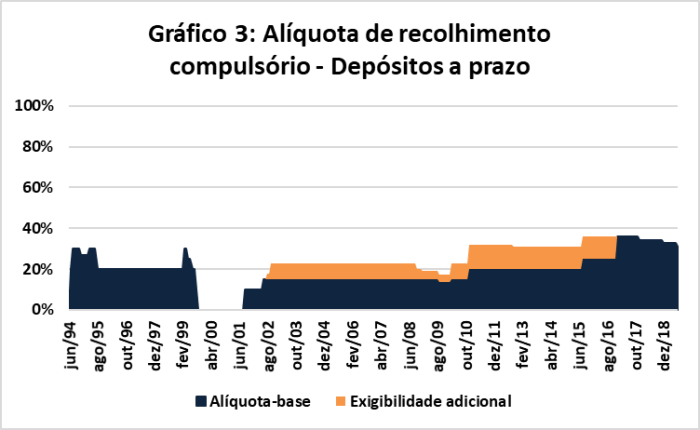

- 31% dos depósitos a prazo (Gráfico 3). A remuneração é Selic porque a taxa dos Depósitos Interfinanceiros (DI), marginalmente inferior à Selic, é a referência desse tipo de captação. Essa alíquota já foi nula;

- A alíquota para garantias realizadas é de 45%. Ela não tem relação com o controle de liquidez, mas com a imposição de um custo nos riscos assumidos pelos bancos. Não há remuneração;

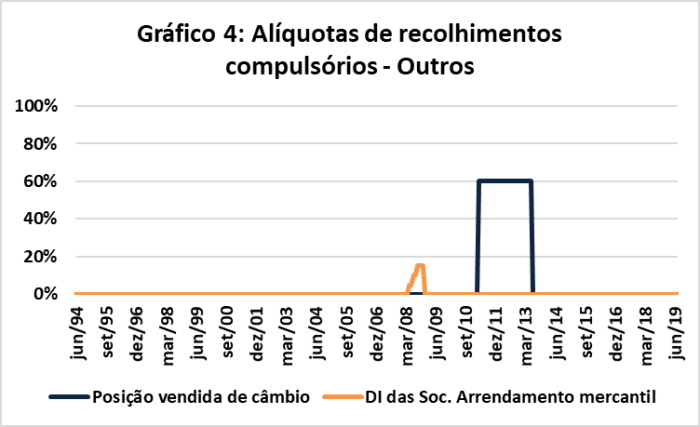

- Estão zeradas alíquotas sobre posição de câmbio dos bancos, voltadas à suavização dos ciclos de apreciação e depreciação cambial, e sobre leasing de sociedades de arrendamento mercantil, utilizadas para mitigar expansão do crédito antes da crise de 2008 (Gráfico 4).

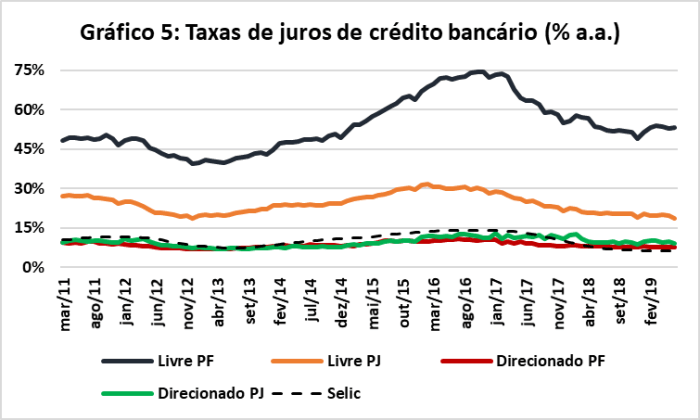

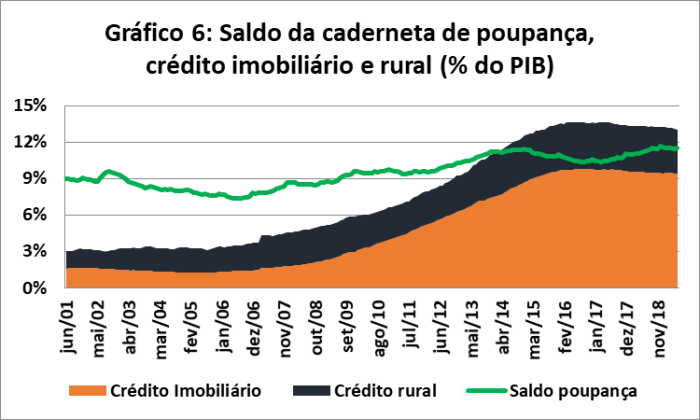

Além dos recolhimentos compulsórios, existem os direcionamentos de crédito definidos por resoluções do CMN e regulamentados e fiscalizados pelo BCB no caso de depósitos à vista e da caderneta de poupança. A racionalidade é que passivos bancários mais baratos devem servir a fins definidos socialmente. Por serem reguladas, as taxas de juros do crédito direcionado são significativamente menores que as do segmento livre (Gráfico 5). Se as instituições financeiras não comprovarem que direcionaram os depósitos, pagam multa de Selic + 4% ao ano sobre o que falta para cumprir com os requerimentos. Do ponto de vista da instituição financeira, só faz sentido direcionar o crédito nos termos definidos pelo CMN e pelo BCB se a margem financeira líquida esperada (juros das linhas de crédito menos juros de captação e perdas esperadas com inadimplência) do crédito direcionado for superior ao custo de descumprimento. Era exatamente o que ocorria com o crédito imobiliário até a edição da Lei 10.931/04, que, entre outros, fortaleceu garantias de financiamentos com garantias em bens. Até então, o saldo de financiamento imobiliário era ínfimo e muito menor que o saldo depositado na caderneta de poupança (Gráfico 6). As alíquotas vigentes para o crédito direcionado são as seguintes (Gráfico 7):

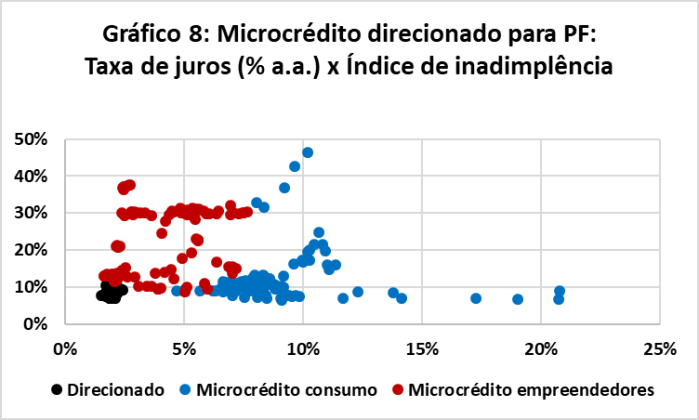

- 2% dos depósitos a vista para microcrédito e, se o tomador estiver no CadÚnico, o valor emprestado conta em dobro. Embora o microcrédito tenha taxas de juros significativamente mais altas que o crédito direcionado, a elevada inadimplência da carteira faz com que essas operações não sejam lucrativas (Gráfico 8). Em junho de 2019, o saldo do microcrédito foi de R$ 5,6 bilhões, (0,1% do PIB), sendo mais de 95% voltado para empreendedores;

- 65% dos depósitos em caderneta de poupança para crédito imobiliário e rural, ou seja, dado o compulsório de 20%, sobram 15% dos depósitos em caderneta de poupança para as instituições financeiras aplicarem livremente. As taxas são reguladas e um pouco acima do rendimento da poupança. O financiamento imobiliário é de longo-prazo, o rural de médio, e a caderneta de poupança pode ser sacada a qualquer momento sem custo. Em junho de 2019, o saldo da caderneta de poupança era de R$ 800,6 bilhões (11,5% do PIB), enquanto os saldos de financiamento imobiliário e de crédito rural foram de, respectivamente, 9,5% e 3,6% do PIB (Gráfico 7). Os saldos de financiamento imobiliário e rural excedem a caderneta de poupança porque há fontes de funding alternativas para o financiamento imobiliário (letras de crédito imobiliário, LCI, e Fundo de Garantia do Tempo de Serviço, FGTS) e rural (letras de crédito do agronegócio, LCA);

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) não depende do direcionamento dos depósitos bancários, mas do direcionamento de 40% do PIS-PASEP (Constituição Federal, art. 239), dos aportes do Tesouro Nacional, cujo saldo foi de

R$ 268,2 (3,8% do PIB) em junho de 2019, de contas do FGTS e outros fundos, bem como captações no mercado.

Não há direcionamento de depósitos a prazo, cuja remuneração e condições contratuais, como prazo de carência e custos de resgate antecipado são definidas pelo mercado. O direcionamento de depósitos a prazo, além de reduzir a oferta de crédito no segmento livre, tenderia a favorecer captações dos bancos brasileiros no mercado internacional e incentivar captações por LCIs e LCAs, que contam com ausência de recolhimentos compulsórios e isenção de imposto de renda.

No Relatório de Economia Bancária (REB) de 2017, um estudo concluiu que a liberação de 10% dos direcionamentos de crédito resultaria em aumento de 5,6% no volume do crédito livre e redução de 1,3% na taxa de juros desse segmento. No REB de 2018, outro estudo constatou que a taxa interna de retorno do crédito direcionado é muito próxima do custo do crédito, indicando lucratividade baixa, a ser compensada no crédito livre.

Conclusão

Embora as alíquotas de recolhimentos compulsórios tenham caído expressivamente nos últimos anos, o Brasil segue entre os países com compulsórios mais elevados do mundo. Tal prudência se deve principalmente à precariedade do atual arcabouço que o BCB dispõe para lidar com crises sistêmicas. Já o crédito direcionado corresponde a quase metade do estoque de crédito ofertado no Sistema Financeiro Nacional (SFN). Como as fontes de captação são determinadas pela legislação, o crédito direcionado conta com taxas de juros significativamente menores e prazos mais longos que o segmento livre. Por um lado, o crédito direcionado diminui a necessidade de endividamento externo e permite o financiamento de áreas consideradas prioritárias, como microcrédito, habitação, agropecuária e infraestrutura. De outro, contribui para aumentar o custo do crédito livre e representa um subsídio de quem contribui para o funding – contribuintes tributários (PIS/PASEP e aportes do Tesouro no BNDES), trabalhadores formais do setor privado (FGTS) e pequenos poupadores (caderneta de poupança) – para os tomadores desses créditos. Nesse sentido, deveria ser reavaliado constantemente. Infelizmente, no debate sobre o crédito direcionado predominam visões ideológicas: de um lado, quem defende sua supressão; de outro, quem defende a manutenção do status-quo, como se não houvesse distorções a serem mitigadas.