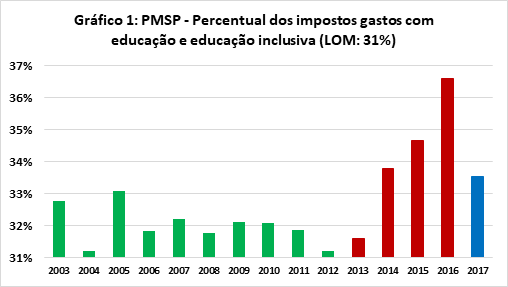

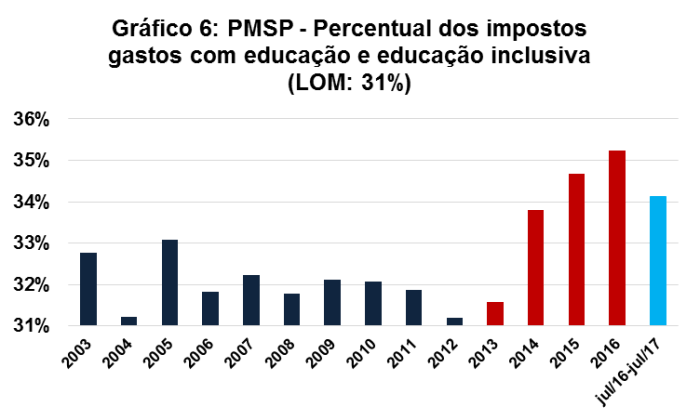

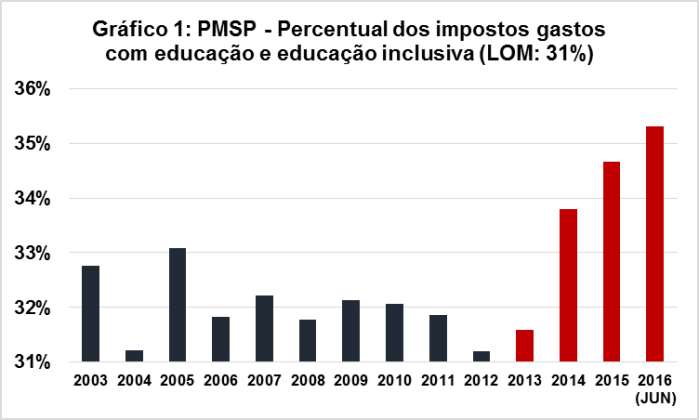

- Desde 2014, as despesas com educação batem sucessivos recordes chegando a 35,3% dos impostos no final do primeiro semestre de 2016

A Lei Orgânica do Município de São Paulo (LOM) determina que o município deve dispender no mínimo 31% dos impostos com educação[1]. Segundo o Tribunal de Contas do Município de São Paulo (TCMSP), esse percentual tem sido atingido por diferentes administrações. No Gráfico 1, pode-se observar que a partir de 2014 a PMSP tem batido sucessivos recordes nas despesas com educação: 33,8% dos impostos em 2014 e 34,7% em 2015. Segundo a PMSP, no primeiro semestre de 2016 40,7% dos impostos foram destinados à educação. Como as despesas com educação são maiores no primeiro semestre, é mais adequado utilizar valores acumulados em 12 meses. Entre o segundo semestre de 2015 e o primeiro semestre de 2016, as despesas com educação foram superiores a 35,3% dos impostos, indicando que, para este ano, a PMSP baterá novo recorde de despesas com educação.

Fonte: TCMSP (2003 a 2015) e PMSP (12 meses encerrados em junho de 2016)

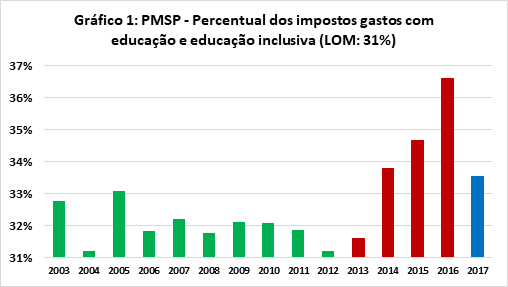

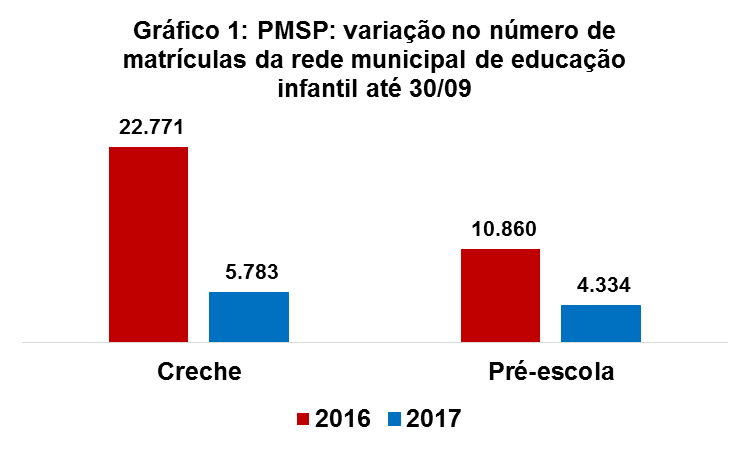

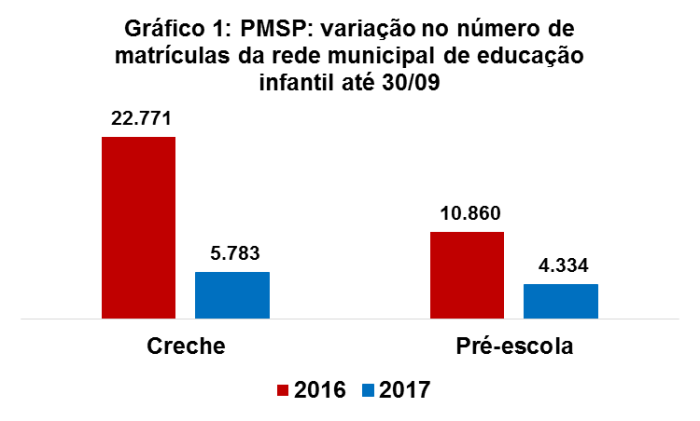

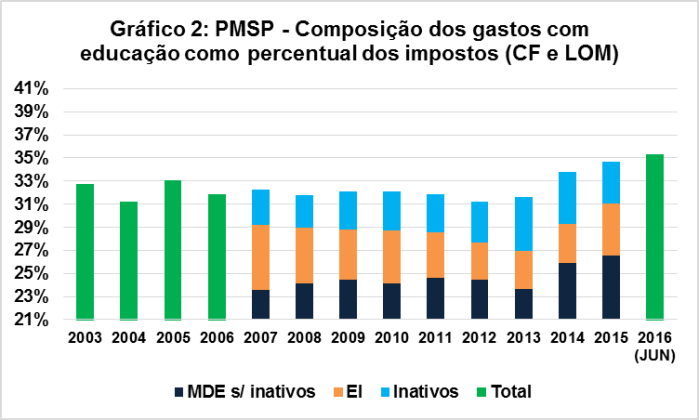

- Desde 2014, a PMSP atinge o mínimo constitucional de despesas com educação (25% dos impostos) sem recorrer a despesas com inativos da educação

A Constituição Federal, art. 212, determina que os estados, DF e municípios dispendam 25% dos impostos com manutenção e desenvolvimento do ensino (MDE) e a Lei de Diretrizes e Bases da Educação (LDB) define quais despesas podem (art. 70) ou não (art. 71) ser incluídas como MDE. Alguns entes federativos possuem regimes próprios de previdência, em geral deficitários, caso do município de São Paulo. Como os artigos 70 e 71 da LDB omitem despesas com inativos da educação, muitos estados e municípios consideravam despesas com inativos da educação como de MDE. Em São Paulo, a lei municipal 13.245/01 permitia a inclusão da despesa com inativos para atingimento do mínimo constitucional.

A partir de 2007, o Tesouro Nacional passou a interpretar que a inclusão de inativos nas despesas com educação contraria a Constituição, interpretação que posteriormente foi adotada pelo TCMSP, que passou a exigir providências da PMSP. A solução para esse impasse veio com a Lei municipal 15.963/14, a qual estabeleceu que, até 2018, as despesas com inativos não serão consideradas como de MDE (25% da CF), mas educação inclusiva (31% da LOM).

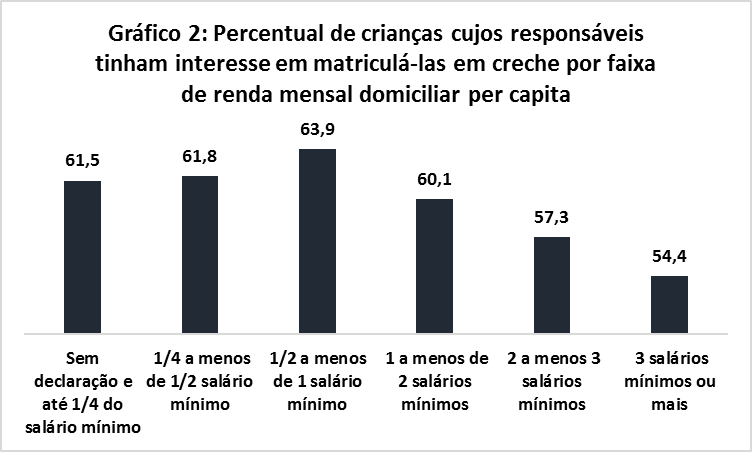

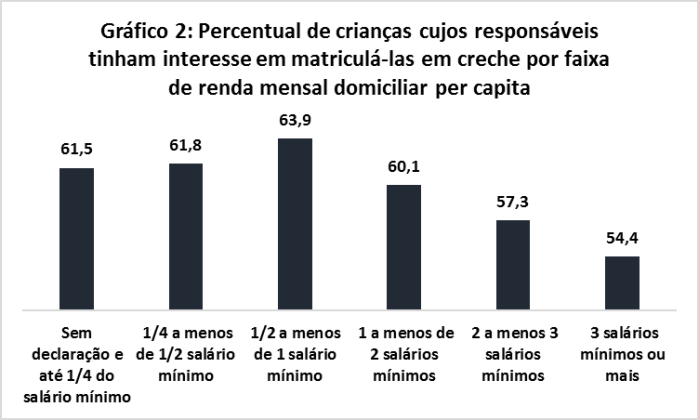

Como se pode observar no Gráfico 2, se não houvesse inclusão das despesas com inativos de MDE, a PMSP não teria cumprido com o dispositivo constitucional que determina pelo menos 25% dos impostos com educação entre 2007 e 2013 – apesar de não haver dados disponíveis, provavelmente a mesma coisa teria ocorrido entre 2003 e 2006. Em 2014 e 2015, as despesas com MDE foram superiores a 25% da receita de impostos sem que para isso a PMSP recorresse à inclusão da despesa com inativos, antecipando o cumprimento da Lei municipal 15.963/14. Embora ainda não existam dados detalhados para 2016, como neste ano as despesas com educação aumentaram em relação a 2015 (Vide item 1), é bastante provável que a PMSP cumpra novamente com o mínimo constitucional sem que tenha que incluir a despesa com inativos com MDE. A partir de 2015, os 31% da LOM também foram atingidos mesmo desconsiderando-se a despesa com inativos da educação.

Fonte: TCMSP (2003 a 2015), PMSP (2016) e FNDE/SIOPE (Despesa com inativos entre 2011 e 2015)

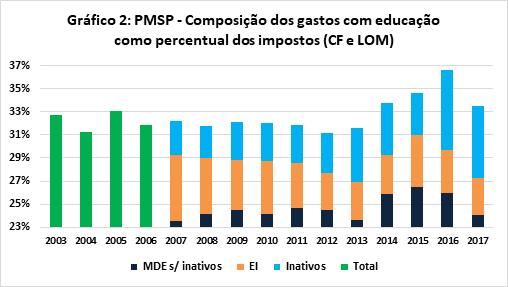

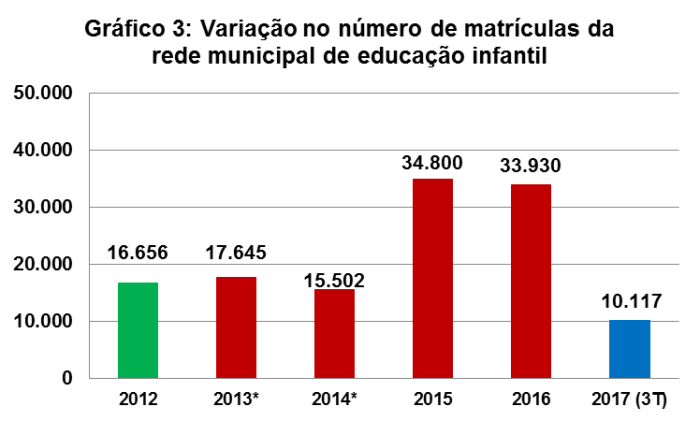

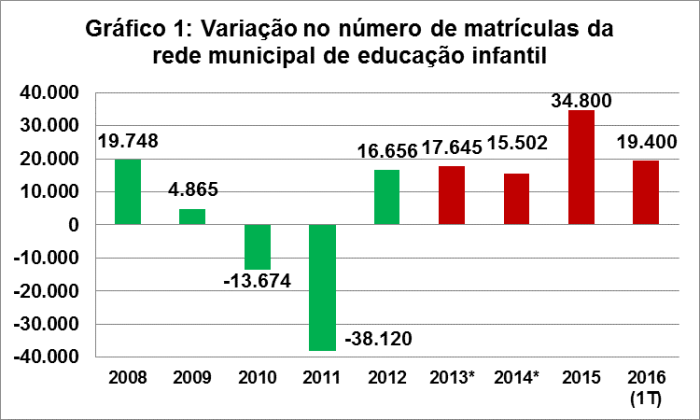

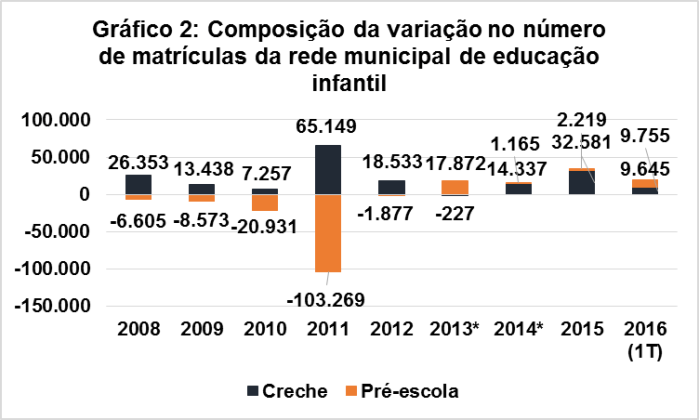

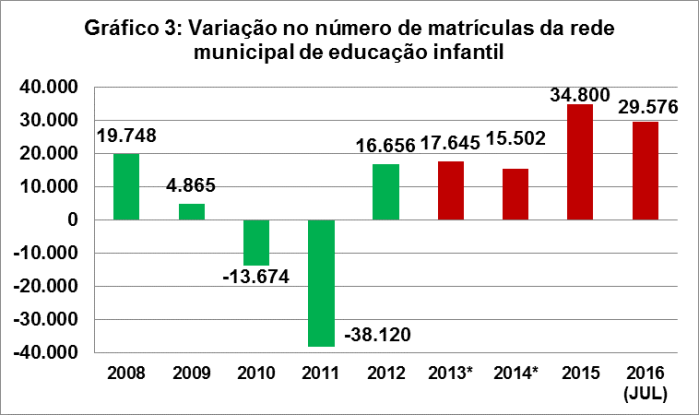

- Aumento recorde no número de matrículas de educação infantil em 2015 e 2016

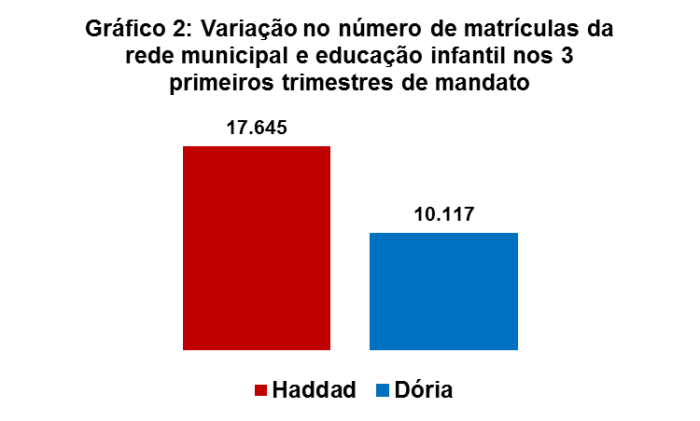

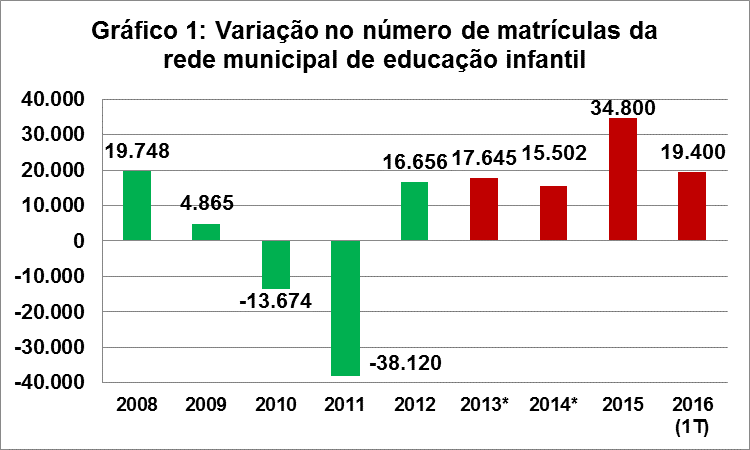

De acordo com dados do Censo Escolar, no início de 2001 as escolas da rede própria e conveniada do município de São Paulo contavam com 317.561 alunos e, no início de 2005, 395.031 alunos. Nesses quatro anos, que correspondem aproximadamente à administração de Marta, houve aumento de 77.470 matrículas na rede municipal de educação infantil (19.368 por ano em média), a maioria em pré-escolas e em meio período. No início de 2013, a rede municipal de educação infantil contava com 413.122 alunos. Portanto, nos 8 anos das administrações de Serra e Kassab, houve incremento de 18.091 matrículas de ensino infantil. O número modesto se deve principalmente à implantação do ensino fundamental em 9 anos, pois as crianças de 6 anos passaram a frequentar o primeiro ano do ensino fundamental. No Gráfico 3, isso explica a queda no número de matrículas de ensino infantil em 2010 e 2011. Os números de 2008 e 2012 indicam que, durante as administrações de Serra e Kassab foi mantido o ritmo de expansão de matrículas na educação infantil entre 15 e 20 mil alunos por ano, velocidade de expansão próxima ao dos dois primeiros anos da atual administração.

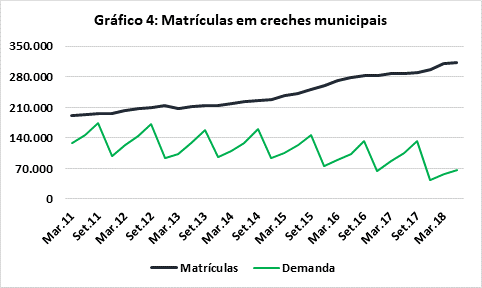

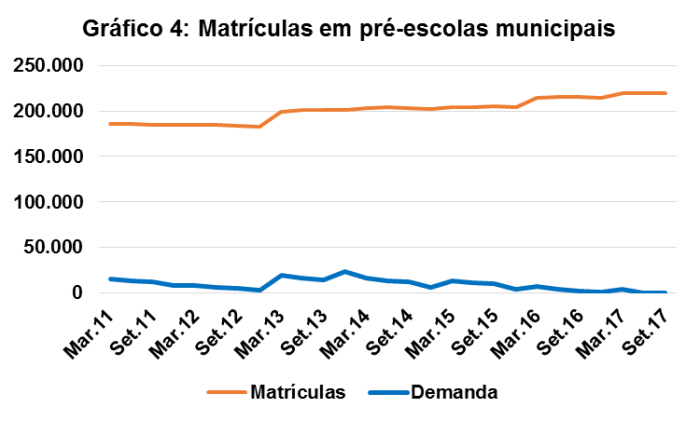

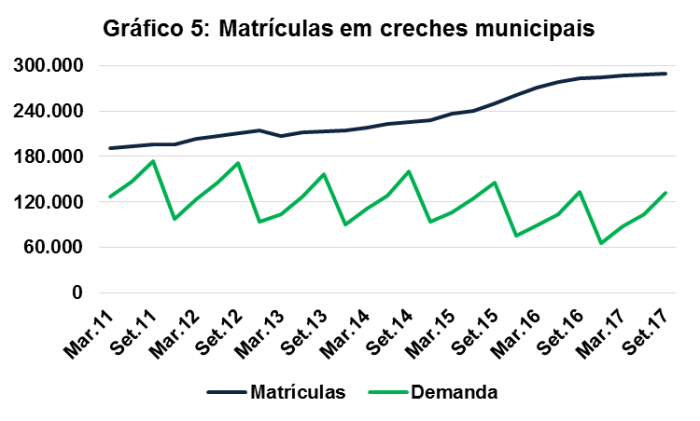

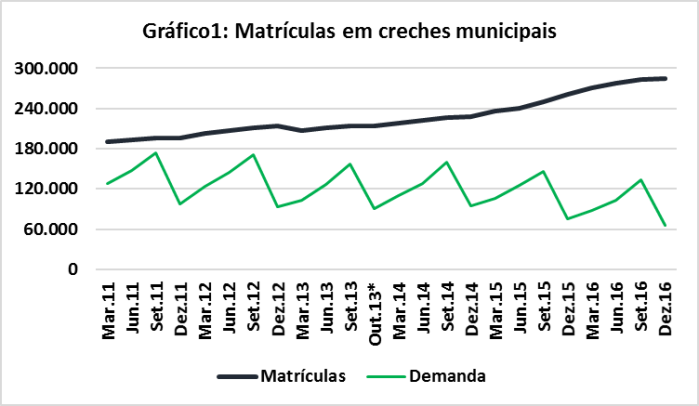

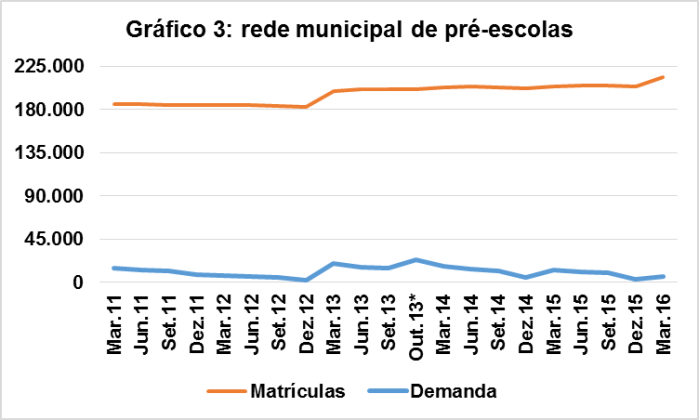

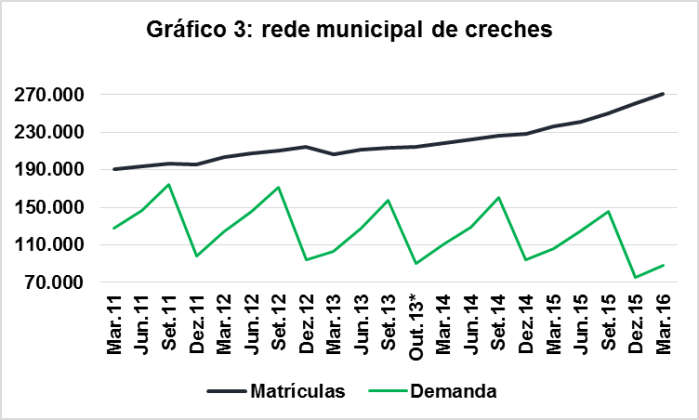

A partir de 2015, a PMSP tem aumentando expressivamente o ritmo de aumento de vagas no ensino infantil: em 29/07/2016 havia 494.874 crianças matriculadas na rede municipal de educação infantil, acréscimo de 97.523 matrículas em relação a dezembro de 2012 (incremento médio de 27.216 matrículas por ano). No caso das pré-escolas, o número de vagas oferecidas é maior que a demanda registrada, ou seja, o problema é que há vagas ociosas em algumas regiões e falta de vagas em outras. Desse modo, a demanda será completamente atendida quando as Escolas Municipais de Ensino Infantil (EMEIs) em construção forem entregues – ou seja, é provável que no início do próximo ano toda a demanda por vagas em pré-escolas esteja atendida. Já nas creches, mesmo mantido o ritmo atual, ainda levará anos para que a demanda seja completamente atendida, pois a própria criação de vagas estimula a demanda.

Fonte: Secretaria Municipal de Educação (SME)

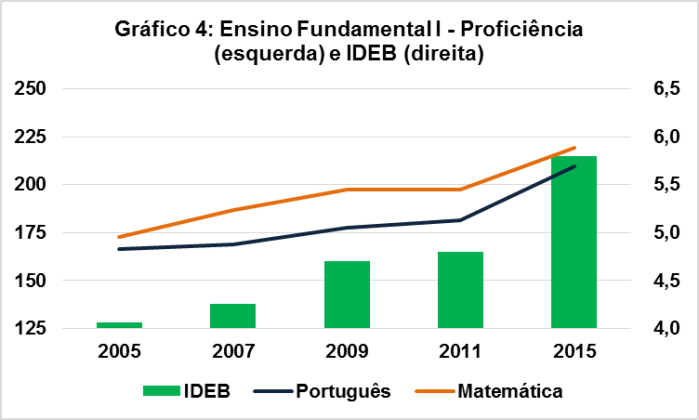

- No final da primeira etapa do ensino fundamental, o desempenho dos alunos teve aumento superior à média nacional e já é próximo ao dos países desenvolvidos

No final dos anos ímpares, o governo federal avalia o aprendizado dos alunos do 5º e 9º ano do ensino fundamental (últimos anos do Ensino Fundamental I e II) e do 3º ano do ensino médio. O resultado dessas avaliações é padronizado e os indicadores de desempenho são multiplicados por um indicador de aprovação – se todos os alunos são aprovados, esse indicador é igual a 1 e, quanto maiores as taxas de reprovação e evasão, menor esse indicador – resultando no Índice de Desenvolvimento da Educação Básica (IDEB).

Como nos países desenvolvidos as taxas de reprovação e evasão são praticamente nulas, se fosse calculado IDEB para esses países, ele seria praticamente igual ao indicador de desempenho dos alunos. Na média, os países da Organização para Cooperação e Desenvolvimento Econômico (OCDE), a maioria desenvolvidos, possuiria IDEB igual a 6. Em 2015, a media dos alunos do final da primeira etapa do ensino fundamental da rede municipal equivaleria a um IDEB de 5,96, praticamente igual ao dos países da OCDE. Devido à reprovação e evasão, o IDEB da rede municipal na primeira etapa do ensino fundamental foi de 5,8 em 2015, contra 4,8 em 2011. Como se pode observar no Gráfico 4, entre 2011 e 2015, o aumento no desempemho de Português e no IDEB foram maiores que nos 6 anos anteriores. Parte deste desempenho excepcional se deve ao fato de que em 2015 todos os alunos avaliados estão matrivulados no ensino fundamental de 9 anos. Esse efeito também ocorreu em outras redes de ensino. Ainda assim, o aumento de 1 ponto no IDEB das escolas municipais do município de São Paulo foi o dobro do aumento do IDEB brasileiro no Ensino Fundamental I (de 5,0 em 2011 para 5,5 em 2015). Com isso, as escolas municpais de São Paulo, que possuíam desempenho inferior à média nacional para essa etapa de ensino, passaram a estar acima da média.

Fonte: INEP

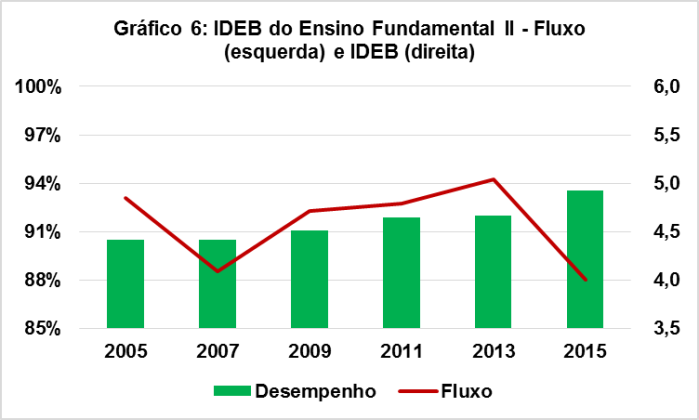

- No final do ensino fundamental, apesar da melhora no nível de aprendizado dos alunos das escolas municipais, o IDEB caiu devido ao aumento expressivo da reprovação

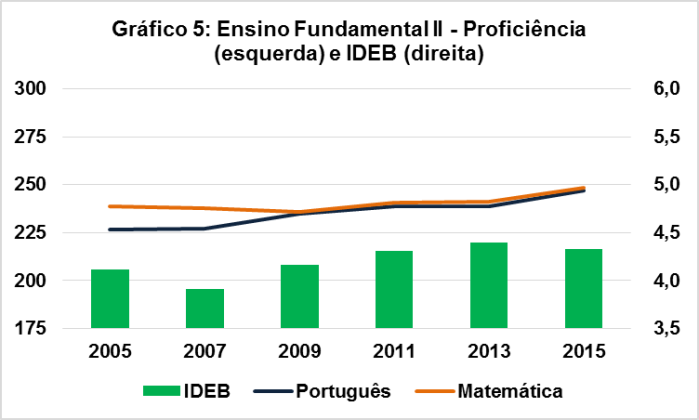

Como se pode observar no Gráfico 5, em 2015 o desempenho dos alunos do 9º ano nas provas de Português e Matemática foi significativamente maior que em 2013.De fato, em Português o acréscimo na média foi quase três vezes o acumulado entre 2005 e 2013. Em matemática, o aumento foi mais modesto, mas ainda assim superior ao incremento médio anual observado até 2013. Ainda assim, o nível de aprendizado dos alunos está aquém do desejado para essa etapa de ensino.

Fonte: INEP

A razão da queda do IDEB é bem simples: embora o indicador de desempenho tenha aumentado de 4,66 para 4,92, o indicador de aprovação caiu de 94% para 88%, o menor para essa etapa de ensino desde 2005. Como a queda da taxa de aprovação foi concentrada nos alunos que estavam no 7º ano em 2013, a alta taxa de reprovação ainda irá afetar negativamente o IDEB de 2017. Esse aumento na taxa de reprovação no ensino fundamental 2 foi o responsável pela queda do IDEB das escolas municipais e é o principal indicador negativo da gestão Haddad.

Fonte: INEP

- Criação da UniCEU, que oferece gratuitamente cursos de bacharelado em engenharia, licenciaturas e pós-graduação nos Centros Educacionais Unificados (CEUs)

A competência educacional dos municípios é restrita ao ensino infantil e fundamental, sendo o ensino médio de responsabilidade dos estados e o ensino superior de competência da União. Tanto é que os municípios não podem considerar eventuais despesas com ensino médio e superior como de MDE. Isso não significa que seja vedado aos municípios atuar nessas etapas de ensino.

No ensino fundamental há pouca demanda por cursos noturnos devido à idade dos alunos. Mesmo na Educação de Jovens e Adultos (EJA), antigo supletivo, a demanda tem caído ano a ano: em 29/07/2016, dos 420.808 alunos da rede municipal de ensino fundamental, apenas 208 estudavam no período noturno. Mesmo se levarmos em conta as matrículas no EJA, a rede municipal conta com pouco mais de 40 mil matrículas no período noturno. Desse modo, à noite e aos finais de semana as escolas municipais não utilizam diversas salas. Tendo em vista essa característica estrutural do ensino municipal, o município firmou convênio com diversas entidades para oferta de cursos na estrutura dos CEUs e EMEFs no modelo de educação à distância (EaD). No final do primeiro semestre de 2016, a UniCEU já tinha beneficiado 8.800 pessoas, com tendência de expansão[2].

[1] As principais fontes de custeio para a educação são a receita de impostos, o adicional do FUNDEB, 75% dos royalties do pré-sal (os outros 25% são vinculados a despesas de saúde) e o salário educação. Enquanto os três últimos são totalmente vinculados com despesas em educação, a Constituição Federal (CF) determina que os estados, Distrito Federal (DF) e municípios dispendam 25% das receitas de impostos com manutenção e desenvolvimento do ensino, sendo que a Lei de Diretrizes e Bases da Educação (LDB) define as despesas que podem (art. 70) ou não (art. 71) ser consideradas manutenção e desenvolvimento do ensino. A Lei Orgânica do Município (LOM) determina que, entre ações de manutenção e desenvolvimento do ensino e educação inclusiva (conceito que inclui despesas com inativos da educação e programas de alimentação escolar, entre outros), as despesas com educação sejam de 31% da receita de impostos. Cabe lembrar que o município conta com outras fontes de receitas além dos impostos, tais como contribuições sociais, taxas, multas etc. Portanto, 31% dos impostos não é sinônimo de 31% das receitas.

[2] http://www.capital.sp.gov.br/portal/noticia/10784