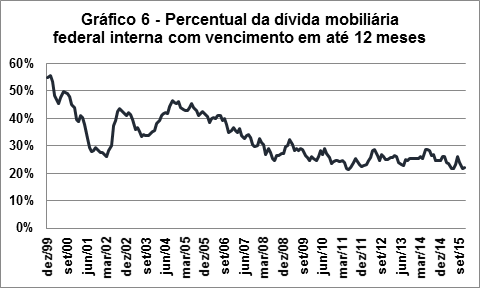

Tenho argumentado que a carga de juros da dívida pública brasileira é alta não apenas em decorrência da taxa Selic elevada, mas também da política cambial, da deterioração de expectativas para a economia brasileira[1] e do elevado percentual da dívida pública vincenda no curto-prazo[2]. Provavelmente nenhum economista discorde da importância de se reduzir a carga de juros da dívida pública, embora existam diversas interpretações sobre a melhor maneira para se fazer isso. É extremamente improvável que isso seria alcançada com voluntarismos como uma redução forçada da taxa Selic, que perdeu importância relativa como indexador da dívida pública, ou auditoria da dívida pública nos moldes propostos pela Auditoria Cidadã. E o que entendo ser uma estratégia adequada para reduzir a carga de juros da dívida pública? Não renovação dos swaps cambiais atrelada à venda de parte das reservas internacionais.

Antes de desenvolver meus argumentos, é necessário dizer que aquilo que defendo é uma opinião pessoal e não necessariamente reflete a postura institucional do Banco Central do Brasil (BCB). Em momento algum usei ou usarei informações de fontes internas para respaldar meus argumentos. Todos os dados aqui apresentados são públicos e podem ser obtidos no site do BCB.

Proposta 1: não renovar os swaps cambiais

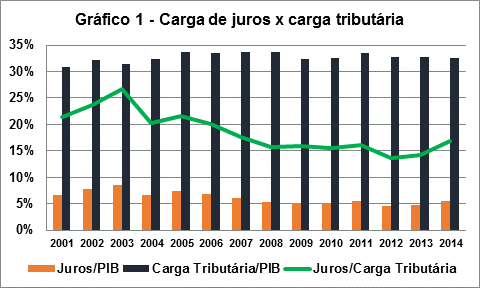

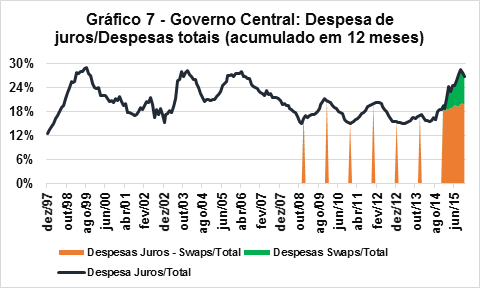

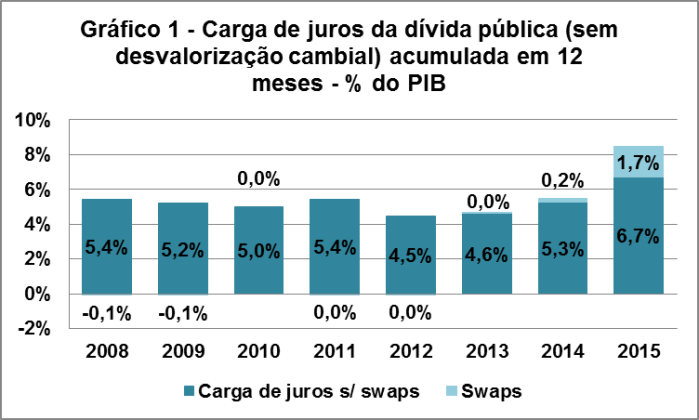

Conforme já escrevi neste Blog, boa parte da alta na carga de juros da dívida pública em 2015 se deve às perdas com swaps cambias. Como se pode observar no Gráfico 1, mais da metade do aumento da carga de juros da dívida pública de 2015 comparativamente a 2014 se deve a isso. Logo, o estancamento das perdas com swaps cambiais geraria considerável redução da carga de juros, para algo em torno de 7% do PIB – ainda acima do padrão dos últimos anos.

Fonte: BCB

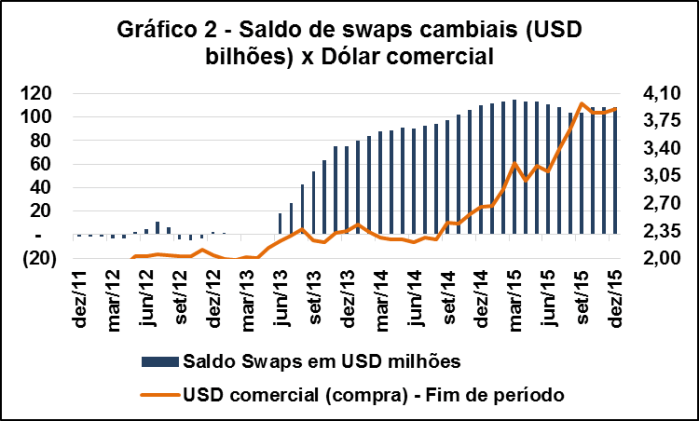

Como a maioria dos contratos de swap cambial vence em seis meses e o real teve depreciação expressiva em agosto e setembro de 2015 (Gráfico 2), é de se esperar que no primeiro trimestre de 2016 as perdas com swaps cambiais continuem elevadas e comecem a cair a partir de abril, quando os contratos renovados a partir de setembro começam a vencer.

Fonte: BCB

Entretanto, isso causaria algum estresse no mercado de câmbio, o que poderia resultar em nova rodada de depreciação cambial, algo in desejável porque o atual patamar da taxa de câmbio já torna o Brasil competitivo e um dólar mais alto aumentaria o desequilíbrio patrimonial das empresas endividadas em dólares e impediria queda na inflação, que ainda se encontra em dois dígitos. Por essa razão, entendo que a não renovação dos swaps cambiais deveria ser vinculada à venda de parte das reservas internacionais.

Proposta 2: Vender de parte das reservas internacionais

O BCB deveria conjugar a não renovação dos swaps com a venda de parte das reservas internacionais, que atualmente somam mais de USD 370 bilhões[3]. Se todo o estoque de swaps cambiais – aproximadamente USD 110 bilhões em valor nocional – fosse substituído pela venda de dólares das reservas, isso resultaria em USD 260 bilhões de reservas, patamar ainda bastante confortável.

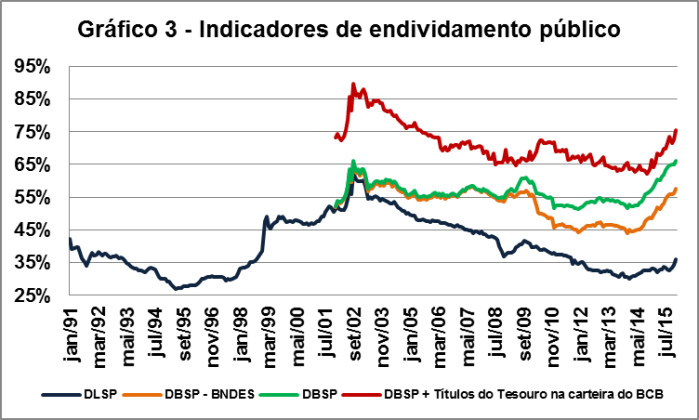

Não se pode ignorar que a redução das reservas poderia ser interpretada como sinal de fragilidade, deteriorando ainda mais a percepção de risco quanto à combalida economia brasileira. Por isso, ela deveria ser parte de uma estratégia – articulada entre as áreas de câmbio e política monetária do BCB e o Tesouro Nacional – de redução da dívida pública vincenda no curto-prazo e diminuição do peso da Selic nas operações compromissadas. Antes de tratar da redução da dívida pública, é necessário fazer um parêntesis sobre os diferentes conceitos de dívida pública que uso no Gráfico 3:

– Dívida Bruta do Setor Público (DBSP) (linha verde) = Dívida Bruta do Governo Geral (DBGG) + Títulos emitidos pelo BCB para fins de política monetária. Em decorrência de vedação da Lei de Responsabilidade Fiscal (LRF), o BCB não pode emitir títulos próprios e, por essa razão, desde 2006 não existem títulos emitidos pelo BCB. A partir de então, a DBSP corresponde exatamente à DBGG. A criação do conceito de DBSP é para que se possa comparar os valores da dívida pública bruta antes de 2006;

– DBSP + Títulos do Tesouro na carteira do BCB (linha vermelha) = Como a LRF veda a emissão títulos próprios do BCB, o BCB utiliza títulos do Tesouro Nacional para realizar a política monetária. Para não ter que solicitar títulos para o Tesouro Nacional periodicamente, o BCB costuma ter sobra de títulos do Tesouro Nacional em carteira. A diferença entre as linhas vermelha e verde são esses títulos que estão na carteira do BCB, mas não são utilizados. Representam uma dívida do Tesouro com o BCB, mas como, em decorrência da LRF o BCB aporta seus resultados no Tesouro Nacional, o impacto líquido sobre o setor público é nulo. Essa vedação à emissão de títulos próprios por parte do banco central é uma especificidade brasileira e, por essa razão, algumas publicações internacionais usam esse conceito de dívida pública. Apenas recentemente o Fundo Monetária Internacional (FMI) reconheceu que esse conceito não se aplica ao Brasil;

– Dívida Líquida do Setor Público (DLSP) = DBGG – haveres do setor público, como recursos em caixa e os aportes do Tesouro Nacional no Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Embora as reservas internacionais sejam haveres do Estado brasileiro, elas não são deduzidas diretamente para o cálculo da DLSP. O reflexo do acúmulo de reservas, atualmente me quase 20% do PIB, combinado com a depreciação cambial é o acúmulo de recursos na conta única do Tesouro Nacional: no final do ano passado, os recursos decorrentes do relacionamento entre Tesouro Nacional e BCB chegaram a R$ 882 bilhões, quase 15% do PIB;

Internacionalmente, é mais usual que a dívida bruta seja utilizada como indicador de endividamento público. No caso do Brasil, até há alguns anos, a maioria dos analistas utilizada a DLSP. Entretanto, em decorrência de pedaladas fiscais e manobras contábeis utilizadas a partir do final de 2012, diversos analistas passaram a observar o comportamento da dívida bruta. Como entre o segundo semestre de 2014 e dezembro de 2015 essas distorções foram corrigidas, entendo que a DLSP e a DBGG devem ser analisadas em conjunto.

Como se pode observar no Gráfico 3, no final do ano passado a DBGG era de 66% do PIB e a DLSP 36% do PIB. Grosso modo, essa diferença se deve ao acúmulo de reservas, que em dezembro do ano passado representavam mais de 20% do PIB, e aos aportes do Tesouro no BNDES, que em dezembro de 2015 representavam quase 9% do PIB. O grande problema é que a DBGG paga taxas de juros bem mais altas que o rendimento das reservas ou a Taxa de Juros de Longo Prazo (TJLP) pela qual os aportes do Tesouro são remunerados pelo BNDES. Por isso que, mesmo com o fim das pedaladas e manobras contáveis, a DBGG deve ser analisada em conjunto com a DLSP.

Fonte: BCB

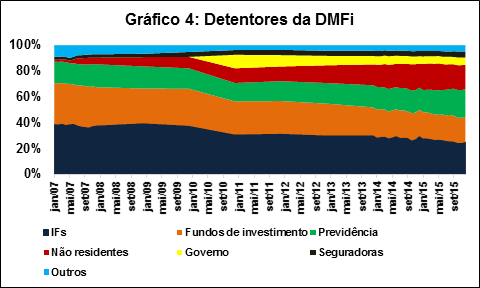

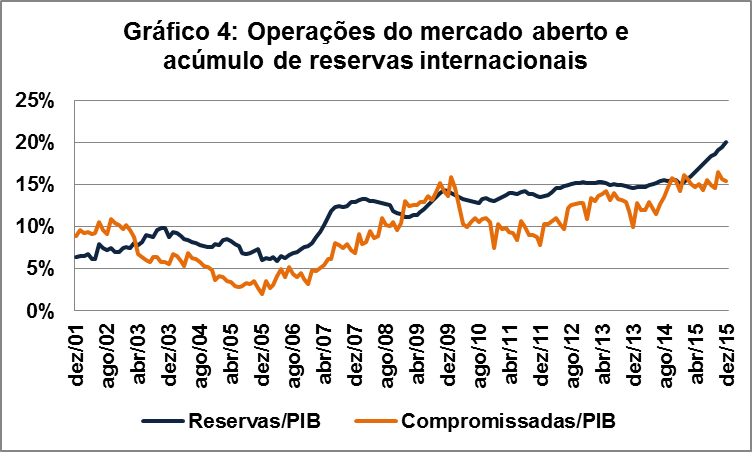

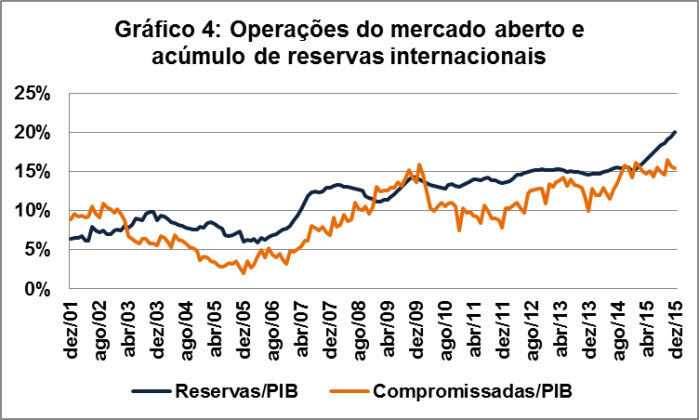

Como um dos reflexos da entrada de capitais e do acúmulo de reservas nos últimos anos foi o aumento das operações compromissadas realizadas pelo BCB para “enxugar” o impacto expansionista da base monetária da entrada de capitais (Gráfico 4), é possível que a venda das reservas contribua para reduzir o estoque, alongar o prazo e diminuir o peso da Selic nas operações compromissadas, aumentando a potência da política monetária, algo que Nakano vem defendendo há anos[4].

Fonte: BCB

Conclusão

Se o BCB não renovar os swaps cambiais vincendos, o prejuízo com esses derivativos cambiais irá se reduzir progressivamente a partir do segundo trimestre. Para impedir que isso gere turbulência no mercado de câmbio, a não renovação de swaps deveria ser compensada com a venda de parte das reservas vinculadas exclusivamente à redução da dívida pública bruta e melhoria do perfil (alongamento de prazos e diminuição da importância da Selic como indexador) das operações compromissadas, o que aumentaria a potência da política monetária. A eliminação da perda com swaps combinada com a redução da dívida bruta gerariam diminuição da carga de juros da dívida pública dos atuais 8,5% do PIB para algo em torno de 6% do PIB. Trata-se de patamar estrutural que, para ser reduzido, depende de reformas na estrutura de despesas primárias, especialmente na previdência. Os próximos artigos do Blog serão sobre esse assunto.

[1]https://bianchiniblog.wordpress.com/2016/01/03/sobre-o-aumento-nos-juros-da-divida-publica-em-2015/

[2]https://bianchiniblog.wordpress.com/2016/01/21/por-que-a-auditoria-cidada-nao-e-levada-a-serio-ii-o-grafico-em-formato-de-pizza/

[3] http://www.bcb.gov.br/?RP20160219

[4] http://www.valor.com.br/opiniao/4437522/luz-no-fim-do-tunel