Após a promulgação da Emenda Constitucional 95/16, que determina o congelamento de despesas primárias reais da União, a “reforma da previdência” (PEC 287/16[1]) é a principal aposta da equipe econômica, pois, sem mudanças nas regras previdenciárias, dificilmente o teto de despesas primárias será cumprido[2].

- Relevância das despesas previdenciárias para a União

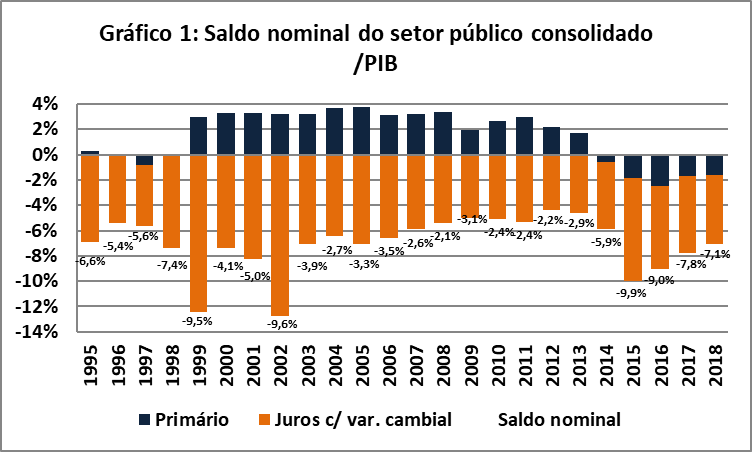

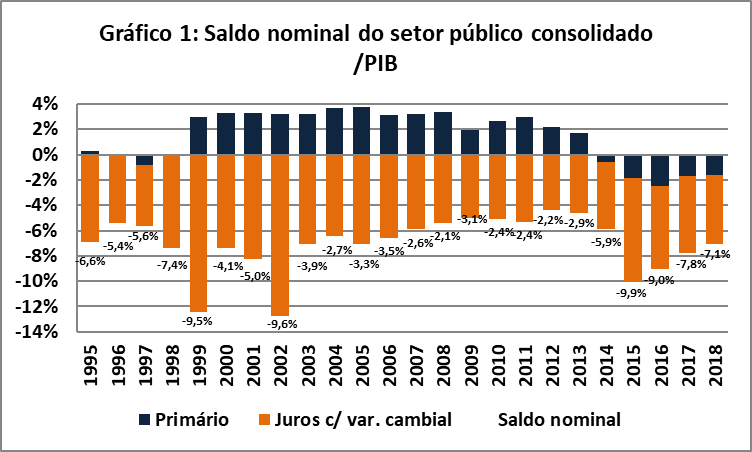

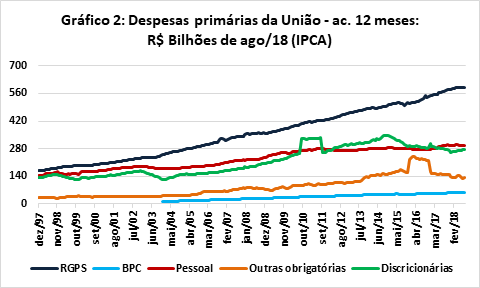

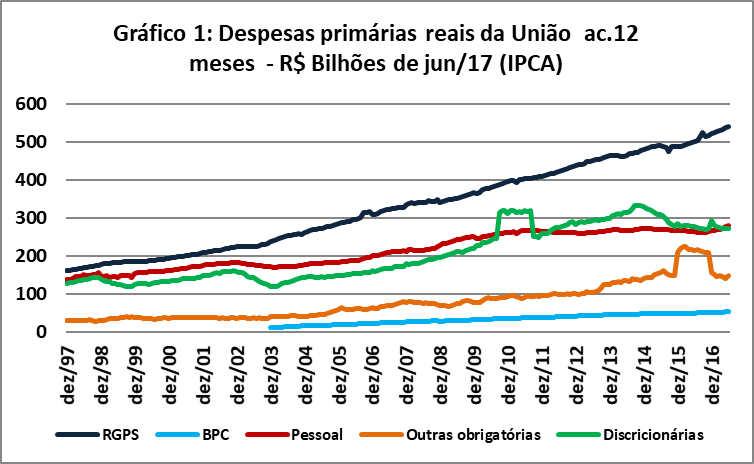

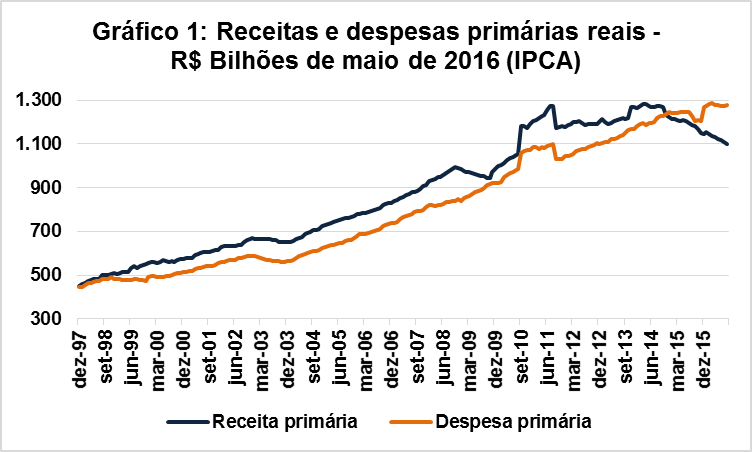

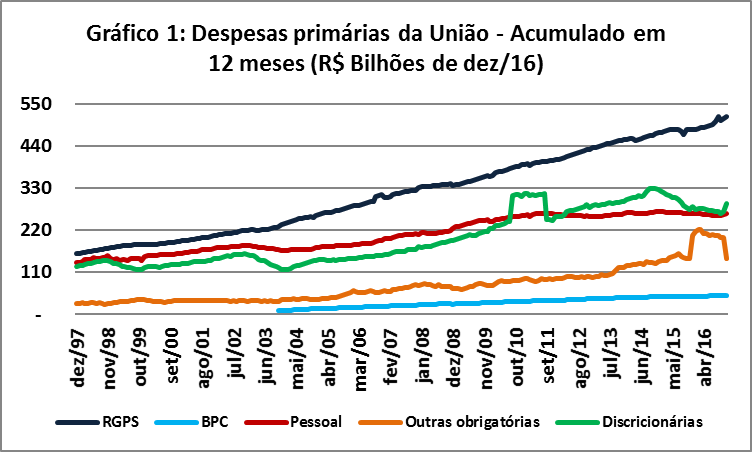

A despesa real com pessoal civil e militar (ativos, aposentados e pensionistas) da União tiveram aumento expressivo na década passada, mas se encontram estáveis nesta década. Tanto as despesas com o Regime Geral da Previdência Social (RGPS), quanto o Benefício de Prestação Continuada (BPC) têm apresentado crescimento real ininterrupto nas últimas duas décadas, não sendo afetadas pelos ciclos de ajuste fiscal As demais despesas obrigatórias tiveram aumento extraordinário em dezembro de 2015 devido à quitação das “pedaladas”. As despesas discricionárias são as mais sujeitas aos ciclos eleitorais e, não é de se surpreender que as quedas reais ocorreram em anos de início de mandatos presidenciais (1999, 2003 e 2015) – o aumento em 2010 se deve à capitalização da Petrobrás (que também aumentou as receitas primárias) e o aumento em dezembro de 2016 se deve ao pagamento extraordinário de restos a pagar, uma medida que tem como efeito prático aumentar o teto de gastos para o primeiro ano de vigência da Emenda Constitucional 95/16. (Gráfico 1)

Fonte: Secretaria do Tesouro Nacional (STN)

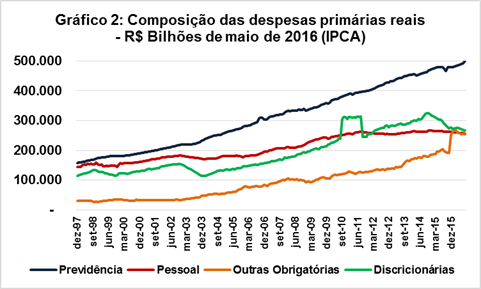

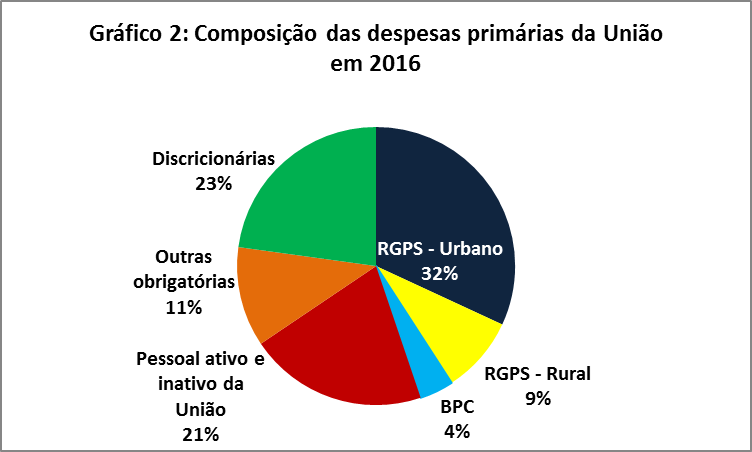

As despesas da União com o RGPS e BPC corresponderam a 45% das despesas primárias da União (Gráfico 2). Como essas despesas têm apresentado crescimento real ininterrupto (Gráfico 1), caso não seja realizada uma reforma profunda da previdência, dificilmente o teto de despesas primárias estipulado pela EC 95/16 será cumprido. Além disso, a continuar na trajetória atual, o ajuste fiscal terá de incidir desproporcionalmente nas despesas discricionárias, como investimentos, já bastante deprimidas pelo ajuste fiscal realizado em 2015 e, em menor medida, 2016.

Fonte: Secretaria do Tesouro Nacional (STN)

- Terminologias adotadas e uma visão geral sobre as regras atuais para concessão de benefícios previdenciários e assistenciais

2.1. Seguridade Social: de acordo com o art. 194 da Constituição Federal (CF), a seguridade social compreende a saúde, previdência e assistência social. A principal distinção formal entre a previdência e a assistência é que a primeira tem caráter contributivo (CF, arts. 201 e 203), enquanto a última é direcionada às pessoas sem capacidade contributiva. Essa definição estanque não impede que alguns beneficiários da previdência sejam subsidiados, ou seja, que os benefícios de algumas pessoas excedam e muito as contribuições. Não há que se falar em déficit na assistência, pois ela é de caráter não contributivo. Tanto na previdência, como na assistência, as questões essenciais são a sustentabilidade do sistema e o direcionamento dos subsídios para os grupos que realmente precisam.

2.2. Regimes Próprios de Previdência Social (RPPS): são os regimes previdenciários instituídos pela União, estados, DF e alguns municípios para os seus servidores. A previdência dos servidores civis é disciplinada pelo art. 40 da CF, enquanto a previdência dos militares é regulamentada pelas leis 3.765/60, 6.880/80 (Estatuto dos militares) e Medida Provisória 2.215-10, de 2001. Há inúmeras regras para a concessão de aposentadorias a servidores públicos devido às sucessivas reformas da previdência que vêm ocorrendo. Os RPPS garantem aposentadorias (por idade e tempo de contribuição e por invalidez), licenças para tratamento de saúde, acidentes em serviço, maternidade, paternidade, pensões e auxílios (funeral e reclusão) para os dependentes dos servidores públicos. Antes da Medida Provisória 2.215-10, filhas solteiras de militares faziam jus à pensão vitalícia, benefício que atualmente somente é pago para aquelas mulheres que obtiveram o benefício antes da vigência da Medida Provisória 2.215-10 em respeito ao direito adquirido. Nos Gráficos 1 e 2, as despesas de pessoal incluem as despesas da União com seu RPPS.

Base para contribuição previdenciária: para servidores na ativa que ainda não atingiram os requisitos para aposentadoria, a totalidade dos vencimentos (exclusive gratificações eventuais, como o exercício de funções de chefia) e, para os servidores inativos, são os vencimentos que excedem o teto do RGPS, atualmente R$ 5.531 por mês. Há isenção da contribuição previdenciária para os servidores da ativa que já cumpriram com requisitos para aposentadoria. O teto de contribuição para os RPPS é o teto do funcionalismo público, cerca de R$ 33.763 por mês.

A Emenda Constitucional 41/03 abriu a possibilidade que a União, estados, Distrito Federal (DF) e municípios criassem fundos de previdência complementar para seus servidores. Para os servidores admitidos após a criação dos fundos de previdência complementar, o teto de contribuição para os RPPS é o mesmo do RGPS. Os servidores com remuneração superior a esse valor podem optar por contribuir para os fundos de previdência complementar. O fundo de previdência dos servidores públicos civis da União, FUNPRESP, foi instituído pela Lei 12.618/12.

Alíquota de contribuição previdenciária: nenhum ente federativo pode instituir alíquota de contribuição inferior à que a União institui para seus servidores, atualmente em 11% para servidores civis e 7,5% para servidores militares. Os benefícios previdenciários são custeados pelas contribuições de servidores públicos e, diferentemente do RGPS, não há uma contribuição patronal pré-definida, mas União, estados, DF e municípios cobrem os déficits dos seus RPPS.

Requisitos para concessão de aposentadoria para os servidores públicos civis que contavam com menos de 5 anos de efetivo exercício no serviço público até a promulgação da Emenda Constitucional 41/03, os requisitos para a concessão de aposentadoria com proventos integrais são idade mínima de 60 anos para homens e 55 anos para mulheres cumulada com tempo de efetivo exercício no serviço público de 35 anos para homens e 30 para mulheres. Para professores do ensino básico (infantil, fundamental e médio), a idade mínima é de 55 anos para homens e 50 anos para mulheres, cumulada com e tempo de efetivo exercício no magistério público de 30 anos para homens e 25 para mulheres. Não há idade mínima para os militares, que fazem jus à aposentadoria com proventos integrais ao completar 30 anos de serviços (Estatuto dos militares, art. 50).

Valor da aposentadoria: para os servidores públicos civis que contavam com mais de 5 anos de efetivo exercício no serviço público até a promulgação da Emenda Constitucional 41/03, há paridade com os servidores da ativa. Para os demais servidores públicos civis não há paridade entre ativos e inativos: o valor da aposentadoria equivale à média aritmética dos proventos reais (após aplicação de correção monetária) recebidos a partir de julho de 1994, descartando-se 20% dos proventos de contribuição de menor valor real. Para os militares, o valor da aposentadoria equivale ao último soldo de contribuição, havendo paridade entre ativos e inativos.

2.3. Regime Geral da Previdência Social (RGPS) cobre os trabalhadores da iniciativa privada, autônomos e servidores públicos não cobertos pelos RPPS, como os servidores públicos dos municípios que não possuem regimes próprios de previdência (em geral municípios de menor população e mais pobres). O RGPS está disciplinado na CF, arts. 194, 195, 201 e 202, bem como nas leis 8.212/91 (custeio) e 8.213/91 (benefícios) e é de competência da União. Atualmente, o teto do RGPS é de R$ 5.531 mensais, valor relativamente alto para a realidade brasileira e que cobre a totalidade dos rendimentos da maioria da população. O RGPS garante aposentadorias (por idade, tempo de contribuição e invalidez), licenças para tratamento de saúde, acidentes em serviço, maternidade, paternidade, pensões e auxílios (funeral e reclusão) para os dependentes dos segurados.

Base para contribuição previdenciária: de trabalhadores contribuintes individuais com direito à aposentadoria por tempo de contribuição, rendimentos totais até o limite de R$ 5.531 mensais; de contribuintes individuais sem direito à aposentadoria por tempo de contribuição e Microempreendedores Individuais (MEI), um salário mínimo, atualmente R$ 937; de empregadores, sobre folha de pagamentos ou receita.

Alíquota de contribuição previdenciária: de empregados, tabela progressiva com alíquotas entre 8% e 11%; de contribuintes individuais com direito à aposentadoria por tempo de contribuição, 20%; de contribuintes individuais sem direito à aposentadoria por tempo de contribuição, 11%; de MEI, 5%[3]; de empregadores, 20% da folha de pagamentos.

Requisitos para concessão de aposentadoria: a) por tempo de contribuição: 35 anos para homens e 30 anos para mulheres; b) por tempo de contribuição para professores do ensino básico: 30 anos para homens e 25 anos para mulheres; c) por idade (urbana): 65 anos para homens e 60 anos para mulheres cumulativamente com 15 anos de contribuição; d) por idade (rural e economia familiar): 60 anos para homens e 55 anos para mulheres, cumulativamente com 15 anos de contribuição. Os requisitos de aposentadoria são reduzidos para algumas categorias profissionais (aposentadoria especial)

Valor da aposentadoria: aplica-se correção monetária aos salários de contribuição recebidos após julho de 1994, descartam-se as contribuições do quintil inferior e se calcula a média aritmética dos salários de contribuição restantes. A essa média aplica-se o fator previdenciário, que varia em função da idade e expectativa de sobrevida e é atualizado anualmente, cabendo ressaltar que nenhuma aposentadoria pode ser menor que o salário mínimo. Em dezembro de 2016, 63,7% dos beneficiários do RGPS recebiam benefícios de até um salário mínimo (o INSS concede auxílios cujo valor pode ser menor que o salário mínimo), índice superior a 99% nos benefícios relativos ao setor rural.

2.4. Benefício de Prestação Continuada (BPC): um salário mínimo mensal (sem gratificação natalina ou 13º) para pessoas com deficiência ou idosos com no mínimo 65 anos que comprovem não possuir meios de prover a própria manutenção ou de tê-la provida por sua família, conforme estipulado pela CF, art. 203, V e regulamentado pela Lei 8.742/93 (Lei Orgânica da Assistência Social – LOAS). De acordo com o art. 20 da Lei 8.742/93, a linha de pobreza para a concessão do BPC é renda familiar per capita inferior a 1/4 (um quarto) do salário-mínimo. O BPC não é o único benefício assistencial, convivendo com outros programas, como o Bolsa Família. O critério de miserabilidade estabelecido pela LOAS frequentemente é desconsiderado pelo Poder Judiciário e o Supremo Tribunal Federal (STF) já o declarou inconstitucional, sem pronúncia de nulidade[4].

Os pagamentos dos benefícios do RGPS e do BPC são feitos pelo Instituto Nacional do Seguro Social (INSS).

- A demografia

Em 2016, expectativa de vida ao nascer dos brasileiros era de 75,7 anos, sendo 72,2 anos para homens 79,3 para mulheres[5]. A fecundidade, que já foi de 6,2 filhos por mulher no início dos anos 60, encontra-se abaixo da taxa de reposição populacional há uma década e, desde 2014, é menor que 1,8 filho por mulher. O Instituto Brasileiro de Geografia e Estatística (IBGE) estima que em 2060 a expectativa de vida ao nascer será de 81,2 anos (78 anos para homens e 84,4 anos para mulheres) e cada mulher terá em média 1,5 filho. Como se pode observar no Gráfico 1, desde os aos 80 a expectativa de vida dos brasileiros tem crescido acima da média mundial e a fecundidade tem caído em velocidade superior à média mundial. Na Argentina, por exemplo, a transição demográfica tem sido bem mais suave: em 1960, a expectativa de vida dos argentinos era 11 anos maior que a dos brasileiros e as argentinas tinham em média 3,1 filhos. Em 2014, a diferença de expectativa de vida havia caído para apenas 1 ano e as argentinas tinham em média 2,3 filhos, número superior à taxa de reposição populacional.

Fonte: Banco Mundial e IBGE

Uma consequência disso é que o número de beneficiários da previdência tem crescido mais rapidamente que a população: entre 2000 e 2016, a população cresceu em média 1,1% ao ano, enquanto o número de beneficiários do RGPS aumentou em média 3,2% ao ano e o número de beneficiários do BPC 5,2% ao ano. Há, portanto, uma questão estrutural e pouco sensível a políticas públicas: os brasileiros estão tendo menos filhos e vivendo mais, ou seja, mantidas as regras atuais, no futuro haverá menos pessoas contribuindo com a previdência e mais benefícios previdenciários.

- Benefícios pagos pelo INSS

Em dezembro de 2016, o INSS pagou quase 33,8 milhões de proventos[6], sendo a grande maioria (84%) benefícios previdenciários do RGPS, seguidos pelo BPC para pessoas com deficiência (7,2%), BPC para idosos (5,9%) e por benefícios acidentários do RGPS (2,5%). Os proventos para a zona urbana correspondiam a 71,9% e os da zona rural, 28,1%.

Como se pode observar no Gráfico 4, dos benefícios pagos em dezembro de 2016, 29,9% eram aposentadorias por idade, 22,4% pensões por morte, 17,0% aposentadorias por tempo de contribuição, 9,6% aposentadorias por invalidez, 7,2% BPC para pessoas com deficiência, 5,9% BPC para idosos e 4,6% de auxílio doença. Outros benefícios, como auxílio maternidade e auxílio reclusão, correspondiam a 3,5% do total, a maior parte referente ao RGPS urbano.

Fonte: INSS[7]

- Valor dos benefícios do INSS

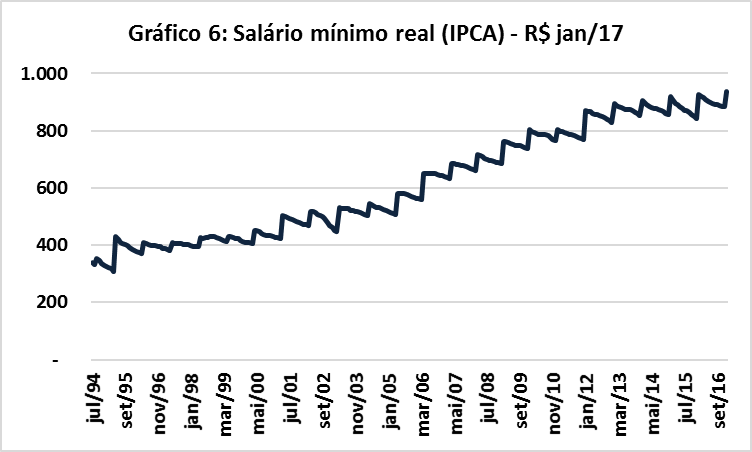

Em dezembro de 2016, 66% dos benefícios pagos pelo INSS foi de um salário mínimo (Gráfico 5), índice que chega a 85% na região Nordeste, 84% na Região Norte e 54% no Sudeste. Entre os estados, o Maranhão é o que tem maior proporção de benefícios de 1 salário mínimo (92%) e, entre estados e DF, São Paulo é a única unidade da federação em que menos da metade dos benefícios (45%) recebe um salário mínimo. A elevada participação relativa de benefícios de um salário mínimo em parte é explicada pelo fato do salário mínimo ser o piso da maioria dos benefícios do RGPS (CF, art. 201, §2º) e o valor dos benefícios do BPC. Também contribuem para isso o fator previdenciário, que na prática não tem postergado aposentadoria, mas apenas diminuído o valor das aposentadorias, e os aumentos reais do salário mínimo nos últimos (Gráfico 6), contribuindo para que ao longo do tempo, parte dos benefícios superior a um salário mínimo se tornassem de um salário mínimo.

Fonte: INSS

Fonte: BCB e IBGE

Mesmo se levarmos em conta o valor dos benefícios pagos (Gráfico 7), contatamos que quase metade das despesas do INSS é com proventos de até um salário mínimo. Como 45% das despesas primárias da União é com RGPS e BPS (Gráfico 2), conclui-se que mais de um quinto das despesas primárias da União está atrelado diretamente ao salário mínimo. Por essa razão, é bastante provável que, mantidas as regras atuais da previdência e da assistência social, a EC 95/16 dificulte aumentos do salário mínimo.

Fonte: INSS

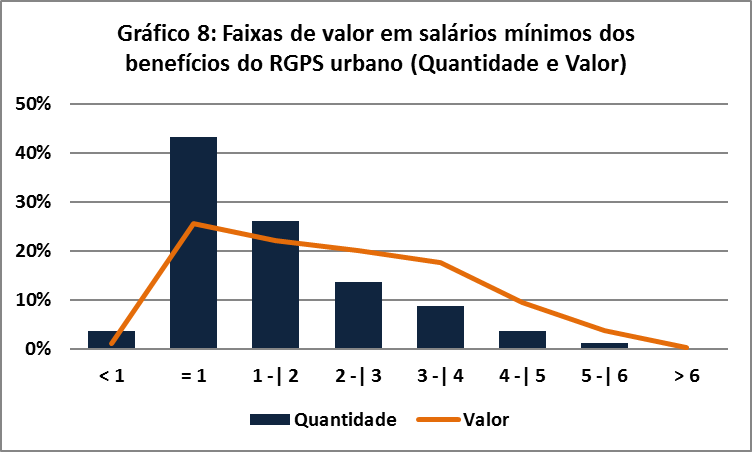

Quase 100% dos benefícios assistenciais rurais e urbanos e 99,3% dos benefícios do RGPS rural (99,0% em valor) são de até um salário mínimo. Por outro lado, o RGPS urbano responde por mais de 99,2% dos proventos superiores a 1 salário mínimo. No RGPS urbano, 27,1% dos benefícios (51,1% em valor) é superior a 2 salários mínimos (Gráfico 8).

Fonte: INSS

- Receitas e despesas do RGPS

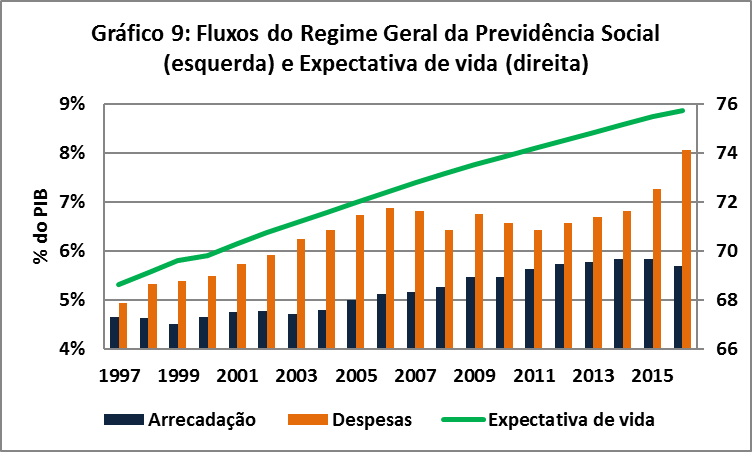

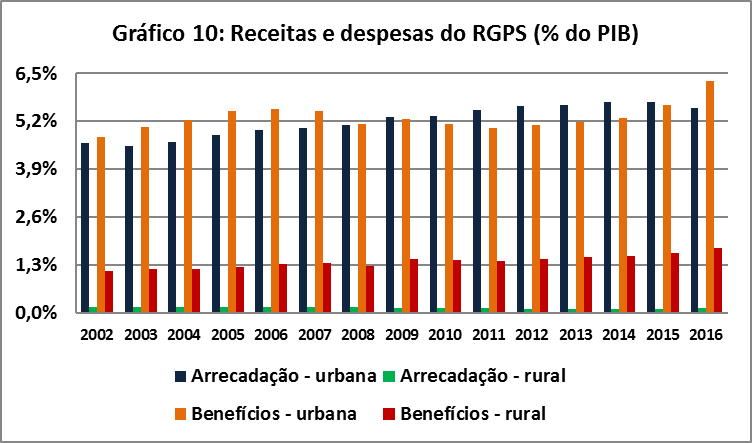

O RGPS tem sido deficitário nos últimos 20 anos, ou seja, suas despesas foram superiores à arrecadação de contribuições de segurados e empregadores. A recessão que ocorre desde meados de 2014 aumentou o déficit da previdência, que chegou a 2,4% do PIB no ano passado (Gráfico 9). Além da recessão, que diminuiu a arrecadação real do RGPS, contribuem para o aumento do déficit os aumentos nominais do salário mínimo (Gráfico 6) e demais benefícios previdenciários acima da taxa de crescimento nominal do PIB e o envelhecimento da população (Gráfico 3). Por fim, nota-se que as desonerações de contribuições sociais sobre folhas de pagamento realizadas no início da década não tiveram impacto significativo sobre a arrecadação previdenciária.

Fonte: STN e IBGE

Entre 2009 e 2015, o RGPS dos trabalhadores urbanos foi superavitário, voltando a ser deficitário em 2016 em decorrência da recessão. Já o RGPS dos trabalhadores rurais é estruturalmente deficitário, o que decorre principalmente da arrecadação irrisória, inferior a 0,2% do PIB (Gráfico 10). Isso ocorre porque, para a obtenção de aposentadoria rural de pessoas que trabalhem em regime de subsistência, não é necessária comprovação de contribuição para o RGPS: basta a pessoa provar, por meio de documentos como declarações de sindicato e notas de produtor rural, que trabalhou 15 anos em atividade rural. Neste sentido, o RGPS rural está bem próximo da assistência social, ainda mais tendo em vista que a grande maioria dos benefícios do RGPS rural é de um salário mínimo. Um argumento de quem nega a existência de um déficit da previdência é o caráter predominantemente assistencial do RGPS rural. A forma de comprovação de trabalho rural tem levado a uma grande judicialização: em 2015, 30,2% das aposentadorias rurais foram concedidas em decorrência de decisões judiciais, índice que chegou a 58% nas aposentadorias por invalidez.

Fonte: STN e IBGE

Deve-se ter em mente que não é exclusividade dos trabalhadores rurais ter uma previdência subsidiada. Uma das características essenciais dos regimes estatais de previdência é a solidariedade (CF, art. 40) e a existência de condições especiais para trabalhadores de baixa renda (CF, art. 2012, §§ 12 e 13), como as dos MEIs e contribuintes individuais. A própria diferenciação de idade e tempo de contribuição entre homens e mulheres configura subsídio cruzado: embora os homens vivam 7 anos a menos que as mulheres, é exigido tempo de contribuição maior para os homens. Importante, neste caso, é avaliar se os subsídios são realmente direcionados para quem necessita.

Ainda mais importante que o déficit do RGPS nos últimos anos são as projeções atuariais. Mantidas as regras de concessão de benefícios e as tendências demográficas, haveria um aumento progressivo do déficit do RGPS, que chegaria a 9,24% do PIB em 2060[8]. Alguns autores argumentam que essas projeções atuariais não levam em conta a possibilidade de aumento da formalização do trabalho e, com isso, arrecadação previdenciária, ou de que aumentos de produtividade gerem aumento maior que o projetado no PIB. Embora isso possa ocorrer, projetar um aumento substancial de produtividade é uma hipótese ainda mais frágil que as atualmente utilizadas, principalmente tendo em vista que a transição demográfica é um dado estrutural que dificilmente sofrerá mudanças significativas em relação ao que hoje é projetado para o futuro.

- A tese do superávit

Nos debates sobre o déficit do RGPS, é muito comum que a tese de Denise L. Gentil[9] seja citada explícita ou implicitamente. Em apertada síntese, a pesquisadora resgata o art. 195 da CF, que outorga competência à União para instituir contribuições sociais para o financiamento da seguridade social. Além das contribuições de trabalhadores e empregadores (Gráfico 9, barra azul, Gráfico e 10, barras azul e verde), a União pode instituir contribuições sobre receita ou faturamento (PIS e COFINS) e lucro líquido (CSLL) para complementar o financiamento à seguridade social. Como a arrecadação dessas contribuições sociais supera o déficit do RGPS e o pagamento dos benefícios assistenciais da LOAS (Gráfico 11), o discurso do déficit da previdência seria falacioso.

Fonte: STN e IBGE

É de se notar, entretanto, que seguridade social é um conceito mais amplo que inclui previdência, assistência social e saúde. Portanto, não há incompatibilidade entre déficit no RGPS e superávit da seguridade social. Quanto maior o déficit do RGPS, menores os recursos disponíveis para o financiamento da assistência social e da saúde e/ou maior a necessidade de se aumentar a carga tributária, que em 2015 foi de 32,1% do PIB e é relativamente alta comparativamente aos demais países emergentes[10].

Adicionalmente, aumentos na tributação não são neutros, afetam a distribuição de renda e diminuem a competitividade do setor produtivo brasileiro frente aos competidores internacionais. Cabe lembrar que o PIS e a COFINS, as duas contribuições sociais mais relevantes, são tributos indiretos, que pesam mais sobre a renda dos mais pobres[11] – justamente a parcela da população mais sujeita ao trabalho informal e, portanto, não coberta pelo RGPS.

Também é muito comum a menção à Desvinculação das Receitas da União (DRU), renovada sucessivas vezes e atualmente disciplinada pelo art. 76 do Ato das Disposições Constitucionais Transitórias (ADCT), com redação dada pela Emenda Constitucional 93/16. Por meio deste dispositivo, até 30% da arrecadação com contribuições sociais podem ser dispendidos em outras áreas que não a seguridade social. Cabe ressaltar, entretanto, que próprio dispositivo assegura que a DRU não pode afetar os benefícios do RGPS, ou seja, independentemente da DRU, a União é obrigada a cobrir o déficit do RGPS. É importante, neste sentido, lembrar que as contribuições sociais foram o meio encontrado no final dos anos 90 e início dos anos 2000 pela União para aumentar a carga tributária sem ter de transferir parte dos tributos para os entes subnacionais, como ocorre com a maioria dos impostos. Finalmente, não há hierarquia entre a norma que outorga competência para a União instituir contribuições sociais (CF, art. 195) e a DRU (ADCT), art. 76: ambas são normas constitucionais. Logo, não há que se falar em inconstitucionalidade da DRU.

Em suma, o déficit do RGPS e dos RPPS não se deve à DRU e não é incompatível com superávit da seguridade social. Ademais, mantidas as regras atuais, o déficit do RGPS e dos RPPS tende a se agravar no tempo, exigindo cortes em outras despesas e/ou aumentos na carga tributária.

- RPPS

Na União, nos Estados e no Distrito Federal, a relação entre o número de servidores ativos e os aposentados e pensionistas está próxima de 1, demonstrando grande desequilíbrio entre as receitas de contribuições e as despesas com o pagamento de benefícios de seus respectivos RPPS. Em 2016, o RPPS da União teve déficit de R$ 72,5 bilhões (1,3% do PIB) e os déficits somados dos RPPS dos estados e DF foram de R$ 60,9 bilhões (1,0% do PIB). A título de comparação, naquele ano o déficit do RGPS – com número de beneficiários superior a 28 milhões – foi de 1,4% do PIB.

Importante ressaltar que esse desequilíbrio não é homogêneo entre os entes federativos: os estados criados pela CF de 88 possuem número reduzido de inativos, contrastando com os estados do sul e sudeste, onde a despesa com inativos é mais relevante. No Rio Grande do Sul, mais de 60% das despesas de pessoal é relativa ao pagamento de aposentados e pensionistas, recorde entre estados, o que contribui para inviabilizar a reposição de servidores aposentados e a dificultar o cumprimento do piso salarial do magistério[12]. A União e alguns entes subnacionais, como o estado de São Paulo, regulamentaram previdência complementar. Os servidores admitidos após a regulamentação desses fundos de previdência complementar estão sujeitos ao teto do RGPS. Como nos RPPS as contribuições dos servidores financiam as aposentadorias e pensões, é de se esperar que em primeiro momento o déficit dos RPPS aumente (os novos servidores contribuem pelo teto do RGPS e maioria de inativos e pensionistas recebe benefícios superiores ao teto do RGPS) para depois diminuir. Deve-se ter em mente que a heterogeneidade de conceitos adotados pelos entes subnacionais pode significar que os déficits dos RPPS dos entes subnacionais sejam ainda maiores que os informados[13]. Finalmente, devido à ausência de um teto de benefícios para a maior parte dos inativos e pensionistas, os RPPS contribuem para aumentar a concentração de renda no Brasil:

(…) o grupo dos funcionários públicos cujas aposentadorias e pensões excedem o teto representa menos de 5% dos beneficiários, mas se apropria de quase 20% dos recursos distribuídos pela Previdência.(…) No RPPS, o efeito sobre a desigualdade da fração dos benefícios que ultrapassa o teto vigente para o setor privado é suficiente para anular os efeitos progressivos de todas as contribuições para a Previdência dos setores público e privado somadas. Tal efeito negativo sobre a desigualdade persistirá durante décadas, posto que a convergência entre os dois regimes ocorrerá apenas no longo prazo.[14]

- A PEC 287/16

A PEC 287/16 “(reforma da previdência”) tem o objetivo declarado de trazer sustentabilidade financeira para o RGPS, os RPPS e para o BPC, adequando-os à transição demográfica. A PEC 287/16 também visa a unificar as regras para concessão de aposentadoria dos RPPS e dos RGPS dos servidores civis, d o setor urbano e rural, homens e mulheres, além de reformular o BPC. Os servidores públicos militares não estão contemplados pela PEC 287/16, pois a previdência dos militares é disciplinada por normas infraconstitucionais.

Pela reforma proposta, a aposentadoria poder-se-ia se dar em caso de incapacidade permanente para o trabalho (CF, art. 40, I para os RPPS e art. 201, I para o RGPS), voluntariamente após o atingimento cumulativo de 65 anos de idade e 25 anos de contribuição para a previdência (CF, art. 40, III para os RPPS e art. 201, § 7º para o RGPS) e, no caso de servidores públicos civis, compulsoriamente aos 75 anos de idade (CF, art. 40, III). Ficam extintas as aposentadorias especiais, como a de professores do ensino básico (CF, art. 40, §4º e art. 201, §1º), exceto para pessoas com deficiência e pessoas “cujas atividades sejam exercidas sob condições especiais que efetivamente prejudiquem a saúde, vedada a caracterização por categoria profissional ou ocupações”, tal como definido em lei complementar. Para pessoas com deficiência e quem desenvolve atividades prejudiciais à saúde, pode-se reduzir em até 10 anos a idade mínima e em até 5 anos o tempo de contribuição (CF, art. 40, §4º-A e art. 201, §1º-A).

O valor da aposentadoria seria de 51% da média real dos salários de contribuição, acrescido de 1% por ano trabalhado, até o limite de 100% (CF, art. 40, §3º para os RPPS e art. 201, §7º-B para o RGPS). Assim, uma pessoa que se aposentar com 65 anos e 25 anos de contribuição teria rendimentos correspondentes a 76% (51% + 25%) da média de salários de contribuição e a aposentadoria integral somente seria concedida a partir de 49 anos de contribuição. As aposentadorias por incapacidade permanente decorrentes de exclusivamente de acidente de trabalho corresponderiam a 100% das médias reais de salários de contribuição (CF, art. 40, §3º-A para os RPPS e art. 201, §3º-A para o RGPS). O valor das pensões por morte seria de 50% do valor da aposentadoria, acrescido de 10% por dependente, até o limite de 100% (CF, art. 40, §7º para os RPPS e art. 201, § 16 para o RGPS). O piso de um salário mínimo para os benefícios do RGPS seria mantido.

Além disso, ficam vedados o acúmulo de mais de uma aposentadoria, mais de uma pensão por morte ou aposentadoria e pensão por morte (CF, art. 40, §6º e art. 201, § 17), podendo o segurando optar pelo benefício de valor mais alto. A medida visa a eliminar uma distorção que torna o sistema mais regressivo, pois “em 2014, 2,4 milhões de beneficiários acumulavam aposentadoria e pensão, sendo que 70,6% desses situam-se nos três décimos de maior rendimento domiciliar per capita brasileira, denotando a falta de progressividade desse benefício. O percentual de pensionistas que acumulavam pensão e aposentadoria cresceu de 9,9%, em 1992, para 32,4%, em 2014”.

O BPC, atualmente concedido para idosos pobres com no mínimo 65 anos, passa a ter a idade mínima aumentada em 1 ano a cada 2 anos, contados a partir da promulgação da emenda constitucional (PEC 287/16, art. 19), até chegar a 70 anos. Além disso, o critério de pobreza para a obtenção do benefício, que atualmente é de renda familiar per capita inferior a um salário mínimo, deve ser regulamentado em lei. Por fim, o BPC para idosos e pessoas com deficiência deixaria ter como o piso o salário mínimo.

A PEC 287/16 também prevê regra de transição para os homens com 50 anos ou mais e as mulheres com 45 anos ou mais na data da promulgação da emenda constitucional. Essas pessoas terão direito à aposentadoria quando atingirem os requisitos de idade e tempo de contribuição atualmente em vigor e um tempo de contribuição adicional de 50% sobre o que faltava para atingir o tempo de contribuição mínimo na data de promulgação da emenda constitucional – isso também é válido para professores, policiais e trabalhadores rurais e policiais. Para trabalhadores rurais, o tempo de trabalho comprovado até a data de promulgação da emenda constitucional será considerado equivalente ao tempo de contribuição.

Além disso, cada vez que a expectativa de sobrevida da idade mínima de aposentadoria aumentar 1 ano, a idade mínima de aposentadoria também aumentará em 1 ano (CF, art. 40, §22 e art. 201, §15). Em 2015, a expectativa de sobrevida aos 65 anos era de 18,4 anos e naquele ano se projetava que em 2060 a expectativa de sobrevida será de 21,2 anos. Desse modo, mantidas as atuais tendências demográficas, a idade mínima de aposentadoria aumentará para 67 anos em 2060. A medida visa a evitar a necessidade de novas rodadas de reforma da previdência no futuro – como tem ocorrido desde o final dos anos 90.

APEC 287/16 também transfere da Justiça estadual para a Justiça Federal a competência para as causas previdenciárias relativas a acidentes de trabalho, tornando a Justiça Federal competente para conhecer de todas as demandas de natureza previdenciária (CF, art. 109).

- PEC 287/16: prós

Devido à transição demográfica pela qual passa a sociedade brasileira, é imprescindível que ocorra uma reforma da previdência, pois, mantidas as regras atuais, os déficits do RGPS e dos RPPS reduzirão a capacidade do Estado ofertar serviços públicos, além de exigir uma carga tributária cada vez mais elevada – neste sentido, nunca é demais recordar que a carga tributária brasileira é regressiva e relativamente alta para um país com o nosso nível de renda per capita.

Segundo o INSS, em 2015, a média de idade de concessão de aposentadorias por idade foi de 60,8 anos, contra 54,7 anos nas aposentadorias por tempo de contribuição. Frequentemente se afirma que a aposentadoria por tempo de contribuição visa a contemplar as pessoas mais pobres, que começam a trabalhar mais cedo. Embora seja verdade que os mais pobres comecem a trabalhar mais cedo, deve-se reconhecer que as pessoas mais pobres estão mais sujeitas à informalidade e ao desemprego, ou seja, difícilmente conseguem se aposentar por tempo de contribuição. Há também um componente regional indesejado, pois a regra atual favorece os estados mais ricos do centro sul com maiores índices de formalização e onde também estão concentrados os beneficios superiores a 1 salário mínimo:

As regiões do Brasil onde se começa a trabalhar mais cedo são também aquelas em que as pessoas levam mais tempo para se aposentar. No Norte e Nordeste, 78,5% e 74,2% das aposentadorias contabilizadas pela Previdência no mês de junho foram pagas a quem deu entrada no benefício por idade, com mais de 65 anos, no caso dos homens, e mais de 60 anos, para as mulheres. No Sudeste, por exemplo, a principal modalidade é o tempo de contribuição – em que a idade média de entrada é de 54,7 anos -, que responde por 66,4% do total de aposentadorias. (…) No Nordeste, 74% dos benefícios previdenciários, que incluem, além das aposentadorias, categorias como auxílio-doença, valem até um salário mínimo, proporção que cai a 34,3% no Sudeste.[15]

O requisito de idade mínima de 65 anos é inspirado nos países da Organização para a Cooperação e Desenvolvimento Econômico (OECD), organização na qual todos os países-membro possuem renda per capita mais elevada que a brasileira, sendo a maioria países desenvolvidos. Em 2017, a expectativa de vida ao nascer do Brasil é de aproximadamente 76 anos, 4 a menos que a média da OECD, cuja renda per capita é maior que o dobro da brasileira (Gráfico 12). Deve-se ter em mente, entretanto, que, devido às regras de transição, a idade mínima de 70 anos estará totalmente em vigor em uma década, quando a expectativa de vida ao nascer dos brasileiros deverá ser superior a 78 anos no Brasil. Em outras palavras, a PEC 287/16 propõe uma idade mínima relativamente alta se levarmos em conta as diferenças de expectativa de vida do Brasil e dos países ricos, mas não tão mais alta quanto parece à primeira vista.

Fonte: OECD e Banco Mundial

O grande problema brasileiro é que poucos países passaram por uma transição demográfica tão intensa: comparados aos países desenvolvidos, temos a renda per capita do início dos anos 50, expectativa de vida de meados dos anos 80, fecundidade da década passada e atualmente gastamos com previdência quase a mesma proporção do PIB que eles gastam (Gráfico 13).

Fonte: OECD e Banco Mundial

Ademais, a previdência brasileira possui diversas regras que atuam para aumentar a concentração de renda, como os valores elevados de aposentadorias de servidores públicos, a possibilidade de acúmulo de aposentadorias e pensões e as aposentadorias por tempo de contribuição, o que beneficia desproporcionalmente o topo da pirâmide. Neste sentido, a reforma da previdência atuaria para tornar o Estado brasileiro mais progressivo.

- Quatro críticas

11.1 Ela não inclui servidores públicos militares, cuja previdência possui regras ainda mais generosas que a dos servidores públicos civis, não havendo sequer uma idade mínima e, dado o tempo de contribuição, aposentadorias antes dos 50 anos não são incomuns. Em 2016, o déficit da previdência dos militares foi de R$ 34,1 bilhões (0,5% do PIB), 44,1% do déficit da RPPS da União[16];

11.2 Não há estimativa, para o Brasil, das diferenças de expectativa de vida rural e urbana[17], embora a experiência internacional aponte para expectativa de vida menor na zona rural. Ademais, a exposição de motivos da PEC 287/16 afirma que o trabalho rural não seria desgastante como outrora sem apresentar comprovação empírica.

11.3 Da mesma maneira que habitantes das zonas rurais vivem menos que os das zonas urbanas, pessoas pobres possuem expectativa de vida abaixo da média. Ao estabelecer uma idade mínima de 70 anos para a obtenção do BPC, o benefício estará inacessível para milhões de idosos pobres, que atualmente fazem jus ao benefício aos 65 anos e recebem o BPC por 4 anos em média[18]. A principal justificativa para o aumento da idade mínima para recebimento do BPC é que, se a idade fosse a mesma do RGPS, não haveria incentivo para que as pessoas contribuíssem para o sistema. Entretanto, em dezembro de 2016 apenas 1,9% da arrecadação do RGPS veio de contribuintes individuais e 95,8% de empresas e entidades equiparadas. Além disso, contribuintes da previdência tem acesso não apenas às aposentadorias, mas também a pensões e auxílios.

11.4 A última crítica não é específica à PEC 287/16, mas a um padrão de interpretação jurídica extremamente regressivo e que se encontra enraizado em decorrência do patrimonialismo do Estado brasileiro: a noção de direito adquirido, cláusula pétrea da Constituição de 88. Ao longo de décadas, o Estado brasileiro concedeu privilégios para algumas categorias de servidores públicos e hoje todo tipo de absurdo do passado está albergado pelo respeito ao direito adquirido, roupagem jurídica elegante para a boa e velha manutenção do status quo.

Conclusões

A PEC 287/16 se propõe a modificar profundamente as regras da previdência e assistência social. Como reforma da previdência, a PEC 287/16 é positiva por tornar o sistema sustentável, eliminar a necessidade de ajustes futuros e eliminar algumas distorções extremamente regressivas como o acúmulo de aposentadorias e pensões. Os requisitos de idade e de tempo de contribuição propostos são um pouco mais rígidos do que demanda a realidade brasileira. Isso reflete não apenas uma estratégia de negociação que visa a ancorar o processo de barganha política e preservar alguma margem para relaxar os requisitos de aposentadoria, mas também é um meio de preservar os direitos adquiridos, que muitas vezes são a roupagem jurídica de privilégios, das gerações antigas. Em outras palavras, a reforma da previdência é severa com as gerações futuras para poder preservar regras generosas para quem hoje está aposentado ou em vias de se aposentar. A PEC 287/16 se omite em relação aos militares, responsáveis por grande parte do déficit dos regimes próprios de previdência e que ainda possuem um regime previdenciário incompatível com a demografia do século XXI. Ao meu ver, o grande problema da PEC 287/16 diz respeito à aposentadoria rural, de caráter predominantemente assistencial, e à assistência social para idosos (BPC), pois ela simplesmente ignora que a expectativa de vida é menor entre a população rural e os pobres e pressupõe, sem comprovação, que o trabalho rural em regime de economia familiar não é mais desgastante que o trabalho urbano. Embora as regras atualmente vigentes para o RGPS rural e para o BPC estejam defasadas, a reforma proposta na prática tornaria inacessível para milhões de brasileiros os benefícios mais progressivos do INSS.

[1]http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=703956777F893FE88E6F6393DBE24F91.proposicoesWebExterno2?codteor=1514975&filename=PEC+287/2016

[2] Antes da promulgação da EC 95/16, escrevi algumas considerações sobre a PEC do teto de despesas: https://bianchini.blog/2016/10/15/o-novo-regime-fiscal-e-as-vinculacoes-de-despesas-com-saude-e-educacao/

[3] http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/tabela-contribuicao-mensal/

[4] RE 567.985, rel. p/ o ac. min. Gilmar Mendes, j. 18-4-2013, P, DJE de 3-10-2013, com repercussão geral.

[5] http://www.ibge.gov.br/home/estatistica/populacao/projecao_da_populacao/2013/default_tab.shtm

[6] O número de benefícios correspondeu a cerca de 16% da população brasileira em 2016, mas o número de pessoas beneficiadas é menor, pois há pessoas que recebem mais de um benefício. Além disso, os benefícios do RGPS podem ser cumulados com benefícios dos RPPS.

[7] http://www.previdencia.gov.br/dados-abertos/dados-abertos-previdencia-social/

[8] https://www12.senado.leg.br/orcamento/documentos/ldo/2016/elaboracao/projeto-de-lei/proposta-do-poder-executivo/anexo-iv.6-2013-projecoes-atuariais-para-o-regime-geral-de-previdencia-social-2013-rgps-art.-4o-ss-2o-inciso-iv-da-lei-complementar-no-101-de-4-de-maio-de-2000/view

[9]http://www.ie.ufrj.br/images/pesquisa/publicacoes/teses/2006/a_politica_fiscal_e_a_falsa_crise_da_seguraridade_social_brasileira_analise_financeira_do_periodo_1990_2005.pdf

[10] Para uma comparação internacional, vide: https://bianchini.blog/2016/09/26/521/ . Devido à revisão do PIB realizada pelo IBGE, os números referentes à carga tributária brasileira estão marginalmente diferentes.

[11]http://desafios.ipea.gov.br/index.php?option=com_content&view=article&id=3233&catid=30&Itemid=41

[12] http://www.valor.com.br/brasil/4739641/custo-de-inativo-nos-estados-supera-30-da-folha

[13] http://www1.folha.uol.com.br/mercado/2017/01/1854085-sob-suspeita-previdencia-dos-estados-pode-ter-rombo-maior-afirma-tcu.shtml

[14] http://www.ipea.gov.br/portal/images/stories/PDFs/TDs/td_1844b.pdf

[15] http://www.valor.com.br/brasil/4724615/tempo-para-aposentadoria-e-maior-no-norte-e-ne

[16] http://www.valor.com.br/brasil/4851708/com-militares-deficit-da-previdencia-de-servidores-soma-r-77-bilhoes

[17] https://www.mtholyoke.edu/~koyam20m/Urbanruraldivide.html

[18] http://jornalggn.com.br/noticia/idosos-poderao-morrer-sem-ver-aposentadoria-alerta-campello