Neste mês, a Receita Federal publicou dados atualizados e detalhados sobre o comportamento da carga tributária brasileira nos últimos anos[1]. Embora este artigo não tenha a pretensão de fazer um estudo acadêmico sobre o tema, os números publicados permitem tirar algumas conclusões interessantes:

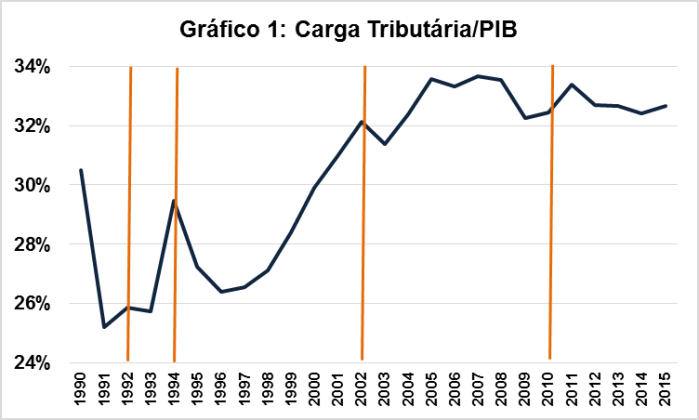

1. Em 2007 a carga tributária atingiu o recorde histórico, 33,66% do Produto Interno Bruto (PIB) e, em 2015, foi de 32,66% do PIB (Gráfico 1). Portanto, quem afirma que a carga tributária é próxima a 40% do PIB é desonesto ou desinformado.

Fonte: RFB e IBGE

2. O grande salto da carga tributária ocorreu entre 1997 e 2005, no auge das políticas econômicas neoliberais. A despeito do discurso de redução do Estado, foi durante o governo de Fernando Henrique Cardoso que a carga tributária teve aumento mais expressivo. Nos três primeiros anos do governo Lula, a carga tributária aumentou em 1,4% do PIB, devido principalmente à combinação e três fatores:

– Mini-reforma tributária realizada por meio da emenda constitucional 42/03 a qual, entre outros, constitucionalizou o regime não cumulativo para o Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (Cofins). Em 2005, a arrecadação com o PIS e com a COFINS aumentou em 0,7% do PIB em relação a 2002;

– Reforma da previdência do funcionalismo publico civil por meio da emenda constitucional 40/03 a qual, entre outros, instituiu cobrança de contribuição previdenciária (CPSS) dos servidores inativos. Em 2005, a arrecadação com a CPSS aumentou em 0,2% do PIB em relação a 2002;

– Retomada cíclica da economia, que aumentou a arrecadação de diversos tributos com alta elasticidade em relação à renda. Em 2005, a arrecadação com o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) das empresas sujeitas à tributação pelo lucro real aumentou em 0,2% do PIB em relação a 2002;

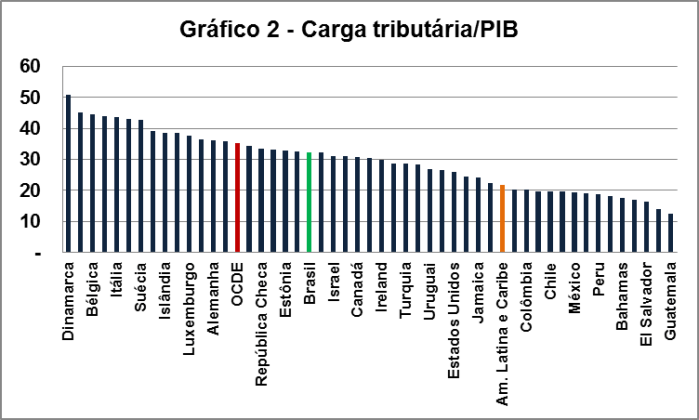

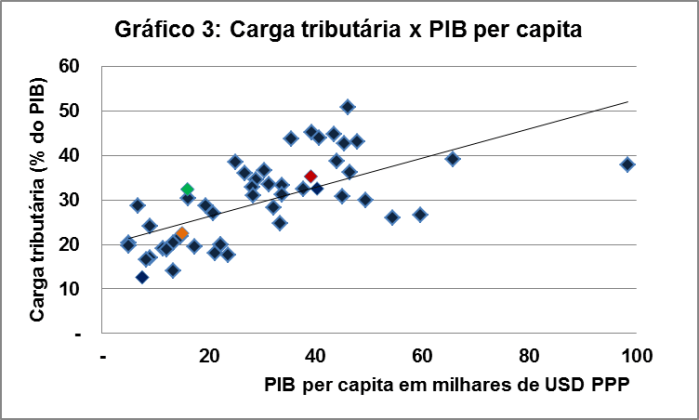

3. Na comparação internacional, há diversos países com carga tributária mais elevada que a brasileira (Gráfico 2). Entretanto, a carga tributária brasileira é significativamente superior à dos países da América Latina e a dos países com renda per capita similar à nossa (Gráficos 2 e 3). Portanto, o mais adequado é dizer que a carga tributária brasileira é relativamente alta para um país de renda per capita média.

Fonte: RFB

Fonte: RFB e Banco Mundial

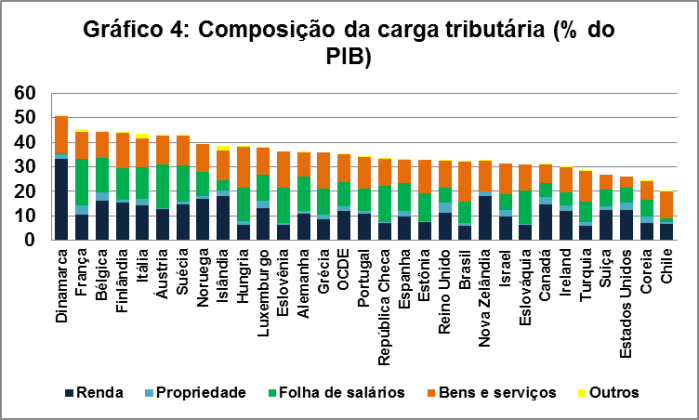

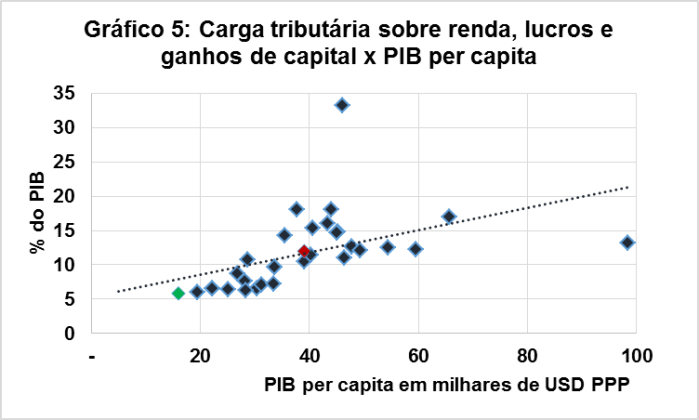

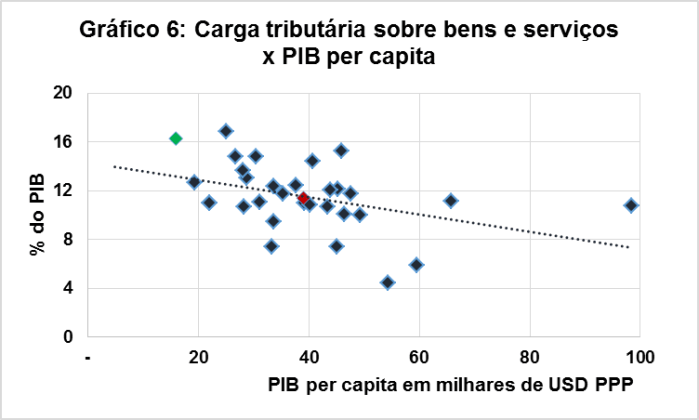

4. Na composição da carga tributária, fica evidente que a tributação sobre a renda é baixa e a tributação sobre bens e serviços é muito alta na comparação com os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) (Gráfico 4). A carga tributária que incide sobre a renda, lucros e ganhos de capital é menor que a de todos os países da OCDE (Gráfico 5), ao passo que a carga tributária incidente sobre bens e serviços só é menor que a da Hungria, país com renda per capita significativamente superior à brasileira (Gráfico 6). A carga tributária sobre folha de pagamentos é relativamente alta, refletindo uma escolha feita na Assembleia Constituinte de 1988, de uma previdência pública ampla e relativamente generosa.

Há que se fazer uma ressalva quanto a essa comparação: embora o IRPJ e a CSLL sobre lucro presumido incidam sobre as receitas (ou seja, sobre bens e serviços), eles possuem alíquotas dimensionadas para tributar uma lucratividade média. Apesar da tributação sobre lucros presumidos ser a opção da maioria das empresas brasileiras, IRPJ e CSLL sobre lucro presumido corresponderam, entre 2011 e 2015, a apenas 0,9% do PIB. Mesmo se o IRPJ e a CSLL sobre o lucro presumido fossem considerados tributos sobre a renda, o Brasil continuaria figurando entre os países de tributação sobre a renda mais baixa e ocuparia a segunda posição na carga tributária incidente sobre bens e serviços.

Há três efeitos negativos nessa composição da carga tributária: i. tributos sobre bens e serviços tendem a penalizar os mais pobres e reduzir a competitividade dos produtores de bens transacionáveis frente à concorrência externa; ii. a baixa tributação sobre a renda ajuda a perpetuar desigualdades; iii. uma estrutura tributária que reduz a competitividade, incide pesadamente para as pessoas que têm renda mais baixa e e ajuda a perpetuar a alta desigualdade na distribuição de renda tende a ter feitos negativos sobre o crescimento de longo-prazo do país[2].

Fonte: RFB

Fonte: RFB e Banco Mundial

Fonte: RFB e Banco Mundial

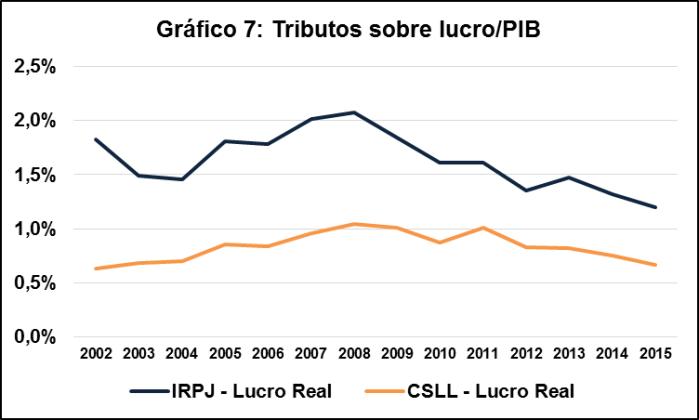

6. Os dados de arrecadação de IRPJ e CSLL pelo lucro real mostram que a lucratividade das empresas brasileiras tem caído significativamente desde a crise financeira de 2008. Há grande debate sobre as causas dessa queda abrupta na lucratividade, mas a maioria dos economistas entende que este é um aspecto central para explicar a atual crise econômica. A trajetória mais suave da CSLL é explicada em parte porque a alíquota da CSLL é maior sobre as instituições financeiras, cuja lucratividade foi menos afetada que a das indústrias.

Fonte: RFB e IBGE

7. Desde a crise de 2008, a estrutura tributária da União teve algumas mudanças:

– Aumento dos parcelamentos de tributos: de 2002 a 2008, a arrecadação com parcelamentos de tributos sempre foi menor que 0,3% do PIB. De 2009 a 2015, a arrecadação com parcelamentos variou entre 0,33% (2010) e 0,82% do PIB (2013);

– Desonerações: como parte das medidas anticíclicas instituídas após a crise de 2008, a União realizou desonerações de diversos tributos. Segundo a RFB, em 2015 as desonerações tributárias da União chegaram a R$ 108,6 bi (1,84% do PIB);

– Ampliação da incidência dos regimes tributários simplificados, notadamente as leis complementares 128/08, que criou condições para que os microempreendedores individuais (MEIs) se formalizem, e 147/14, que amplia o Simples.

Uma crítica frequente – com alguma dose de razão – é que essas medidas contribuíram para erodir a arrecadação tributária da União e gerar distorções. Isso porque os sucessivos parcelamentos de tributos geram a expectativa de que quem não paga os tributos em dia no presente será beneficiado no futuro; as desonerações, que inicialmente visavam a setores intensivos em mão de obra e sujeitos à concorrência externa prejudicados com a sobrevalorização cambial, passaram a ter diversos objetivos, como controle de preços públicos. Por fim, em diversos casos o teto do Simples é excessivamente elevado, beneficiando profissionais liberais que pertencem ao topo da pirâmide.

Por outro lado, medias de alívio tributário podem servir pra contrabalançar os efeitos da queda da lucratividade e, com isso assegurar maior nível de produção e emprego, aumentando, com isso, a arrecadação tributária. Do mesmo modo, um regime subsidiado como o MEI, ao facilitar a formalização de quem antes estava no setor informal, gera um aumento de arrecadação e aumenta a cobertura previdenciária. É fundamental que isso seja lavado em conta conforme as medidas tributárias adotadas após a crise de 2008 forem sendo sejam revisadas ou mesmo revertidas.

[1]http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil

[2] https://www.imf.org/external/pubs/ft/sdn/2015/sdn1513.pdf