Ao atualizar os dados de uma aula de macroeconomia sobre o trade-off entre inflação e desemprego, deparei-me com os seguintes indicadores:

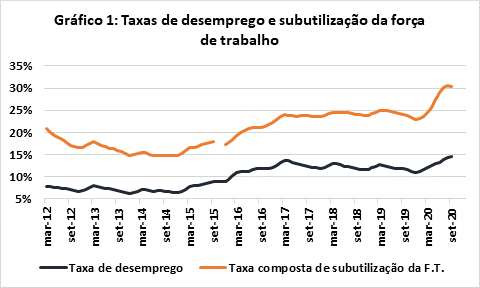

Em set/20, a taxa de desocupação foi de 14,6% e a de subutilização da força de trabalho, que inclui, além dos desempregados, trabalhadores que gostariam de trabalhar mais horas ou desistiram de procurar emprego devido ao alto desemprego, de 30,3%, patamares recordes da série histórica (Gráfico 1).

Fonte: IBGE

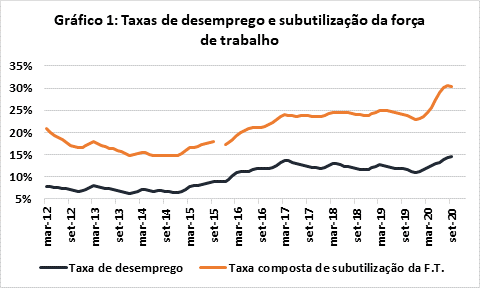

Em nov/20, o IPCA acumulado em 12 meses foi de 4,31%, entre o centro (4%) e o teto (5,5%) da meta de inflação deste ano. Para 2021, a expectativa mediana é que o IPCA seja de 3,34%, entre o centro (3,75%) e o piso (2,5%) da meta de inflação (Gráfico 2).

Fonte: IBGE e BCB

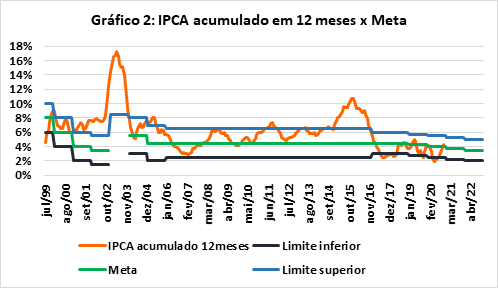

Na mesma base de comparação, o IGP-DI foi de 24,27%. O componente do consumo do IGP-DI, que representa 30% do índice, foi de 4,85%, patamar similar ao do IPCA, como na maior parte do tempo (Gráfico 3).

Fonte: IBGE e FGV

A expressiva alta no IGP-DI se deve principalmente pelos preços no atacado, que representam 60% do índice e aumentaram 33,90% entre dez/19 e nov/20. Trata-se do segundo maior valor do Plano Real, só superado pela alta nos preços do atacado acarretadas pela maxidesvalorização cambial de 2002 (Gráfico 4).

Fonte: FGV

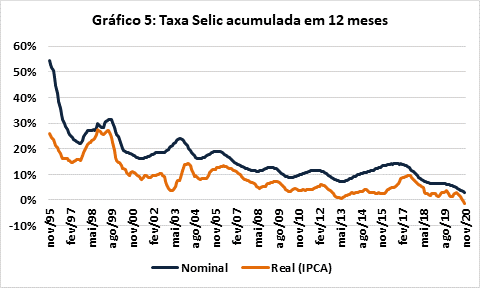

Nos últimos 12 meses, a Selic acumulada foi de 2,97%, resultando em uma taxa Selic real de -1,3%, a menor do Plano Real (Gráfico 5).

Fonte: IBGE e BCB

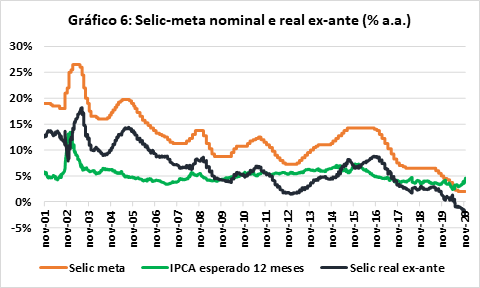

Devido ao aumento esperado da taxa de inflação, o mercado espera que, ao longo de 2021, a meta para a taxa Selic aumente de 2% para 3% a.a, sendo de 2,31% no acumulado do ano, significativamente abaixo da inflação ao consumidor esperada. Assim como a taxa Selic real efetivamente observada, em 2021 se espera manutenção de taxas de juros reais, o que é inédito no regime de metas de inflação (Gráfico 6).

Fonte: BCB

Conclusão: apesar de uma política monetária excepcionalmente expansiva praticada em 2020, quase 1/3 dos brasileiros adultos precisa de trabalho, apontando para a necessidade de continuidade de estímulos monetários (e fiscais), ainda mais tendo em vista que a segunda onda da Covid-19 pode adiar e diminuir o já lento ritmo de retomada da economia. Embora as expectativas de inflação futura ainda apontem para o cumprimento da meta de inflação, o grande aumento de preços no atacado representa risco significativo para o cenário de inflação de 2021. Caso as empresas repassem a alta de custos para os consumidores, o Banco Central pode se ver forçado a aumentar a Selic para além do patamar esperado de 3% a.a. para cumprir a meta de inflação, cujo teto é de 5%. Em uma situação na qual os níveis de desemprego e o subemprego já estão excepcionalmente elevados, não há dúvida que se trata de uma escolha difícil.

Devido ao teor deste texto, reitero que, embora seja servidor do Banco Central do Brasil há mais de 12 anos, as opiniões expressas aqui são pessoais e não refletem posição institucional.