O debate sobre a depressão econômica desta década é interessantíssimo não tanto pelos argumentos econômicos, mas por mostrar que boa parte da discussão é pura ideologia[1]. Como o fracasso é órfão, é natural que praticamente ninguém reivindique a política econômica adotada por Dilma. A FIESP é o melhor estereótipo: de grande patrocinadora da Nova Matriz Econômica (NME), tornou-se avessa a “pagar o pato” quando o ajuste se tornou inevitável. Os social-desenvolvimentistas, queridinhos da esquerda, também são seletivos: a única grande crítica ao primeiro governo de Dilma são as desonerações de folha de pagamentos e, para eles, a grande causa da crise de 2015 e 2016 foi a combinação da queda de preços das commodities no final de 2014 (fora do alcance do governo), aumento da Selic entre o final de 2014 e 2015 e a tentativa de ajuste fiscal de 2015. A crítica liberal, mais comum e dominante, atribui praticamente todos os males do Brasil à NME ou, em algumas visões mais extremas, à política econômica adotada a partir da crise de 2008, como se houvesse continuidade na política econômica adotada. Para muitos economistas, parece que mais importante que entender as causas da crise brasileira, é manter aquilo que sempre foi defendido.

Neste debate, acompanho integralmente Bráulio Borges[2]: embora a NME explique parte da atual crise econômica, ela provavelmente não é o principal determinante da depressão econômica de 2015 e 2016. O efeito dos choques climáticos, de preços internacionais de commodities e da Operação Lava Jato têm sido subestimados e até mesmo negligenciados. Além disso, ao contrário de um discurso bem comum, a política econômica adotada pelos governos petistas desde 2008 não é homogênea e pode ser dividida em quatro fases: i. medidas anticíclicas para compensar a interrupção abruta dos fluxos de capital e do crédito privado (set/08 a dez/10); ii. reversão parcial das medidas anticíclicas para baixar a inflação, que ameaçava estourar o teto da meta, e algumas medidas fiscais estruturais, com destaque para a regulamentação do FUNPRESP, que irá zerar o déficit da previdência dos servidores civis em 3 décadas, e medidas setoriais pontuais como desoneração de folhas de pagamentos de setores intensivos em mão de obras e sujeitos à competição externa como forma de compensar a combinação de sobrevalorização cambial e elevação de salários reais (jan/11 a ago/12); iii. manipulação de preços administrados via MP do setor elétrico, continuidade da defasagem de preços dos combustíveis, mesmo quando restava evidente que a alta do petróleo não era transitória, extensão das desonerações fiscais, antes restrita a setores intensivos em mão de obra e sujeitos à competição externa, manipulações contábeis e pedaladas para atingir a meta fiscal (set/12 a out/14) – grosso modo, esse é o período da NME; iv. correção de preços administrados, perseguição do centro da meta de inflação via alta da Selic, correção de distorções fiscais com medidas pontuais como mudança nas regras do seguro desemprego e pensão por morte, pagamento de pedaladas de anos anteriores e tentativa de ajuste fiscal mais estrutural (nov/14 a mar/16).

No início de 2013 eu já criticava a política econômica adotada, principalmente quanto ao câmbio sobrevalorizado e a política fiscal, e já mencionava a necessidade de uma reforma da previdência que estabelecesse idade mínima de aposentadoria aos 65 anos[3]. Com alguma defasagem, passei a me opor à MP do setor elétrico, que além de causar elevados prejuízos para a Eletrobrás, incentivou consumo de energia elétrica justamente quando os reservatórios das hidrelétricas se esvaziavam. De maneira análoga, a contenção dos preços da Petrobrás em momento de realização de vultosos investimentos no pré-sal induziu a um aumento excessivo do endividamento externo da estatal. No final de 2014 fui entusiasta da nomeação de Joaquim Levy e continuo acreditando que, se o ajuste fiscal proposto em 2015 fosse implementado, a crise econômica teria sido mais branda.

Divirjo fortemente – talvez mais que dos economistas liberais – de quem vê na política macroeconômica de 2015 a causa da crise econômica por quatro fatores: a) se o governo reagisse ao choque externo de 2014 com expansão fiscal, o aumento do consumo de energia esbarraria no baixo nível dos reservatórios e provavelmente teríamos um racionamento de energia elétrica – naquela conjuntura, havia um gargalo intransponível no curto-prazo; b) o ajuste fiscal de 2015 foi apenas marginal, demandaria um multiplicador muito elevado e praticamente instantâneo para ter papel relevante na recessão em 2015; c) embora tenha havido aumento do endividamento privado, este aumento foi relativamente modesto e foi concentrado no segmento direcionado, de taxas de juros bem mais baixas[4]; d) em uma economia de elevada inércia inflacionária como a brasileira, é extremamente arriscado esperar que uma inflação de dois dígitos e altamente difundida, como a que tivemos entre 2015 e o início de 2016, baixasse sem uma política monetária contracionista. A Selic não aumentou para combater a alta de preços administrados, mas para impedir que aquela alta contaminasse os demais preços e elevasse estruturalmente o patamar inflacionário.

Aproveito este espaço para fazer uma autocrítica de algumas avaliações que hoje considero equivocadas:

- Continuo não acreditando em artificialidade na queda da Selic de 2011. A narrativa dominante é que, em agosto de 2011 não haveria condições para que o Copom reduzisse a Selic, pois naquela época o Índice de Preços ao Consumidor Amplo (IPCA) acumulado nos 12 últimos meses estava acima do teto da meta de inflação. Entretanto, a política monetária é defasada e, por isso, a Autoridade Monetária deve trabalhar com cenários prospectivos – em junho de 2012, quando os efeitos da política monetária adotada em 2011 estavam se materializando, o IPCA havia caído para menos de 5%, próximo do centro da meta de inflação. O problema, que na época eu não me atentei e agora admito erro de avaliação, foi a forma como se deu essa redução da Selic, que havia aumentado em julho de 2011 (de 12,25% para 12,5%), para cair em agosto de 2011 (de 12,5% para 12%). A falha na comunicação do Copom deteriorou canal das expectativas. Melhor seria que o Copom aguardasse alguns meses para depois reduzir a taxa Selic;

- Quando a MP do setor elétrico foi anunciada, eu não tive noção do quão negativa foi a norma, que gerou grave desequilíbrio para a Eletrobrás, aumentou a percepção de risco regulatório e incentivou o consumo de energia quando o governo deveria ir no sentido contrário devido à queda do nível dos reservatórios;

- Entre 2011 e 2013, o Instituto Brasileiro de Geografia e Estatística (IBGE) subestimou o crescimento do Produto Interno Bruto (PIB). Enquanto as prévias iniciais apontavam para taxas de crescimento de 2,7% (2011), 0,9% (2012) e 2,3%), as leituras definitivas mostraram PIB crescendo a 4% (2011), 1,9% (2012) e 3% (2013). Em diversos momentos, acreditei que economia estava estagnada, mas na verdade a demanda vinha crescendo acima do potencial;

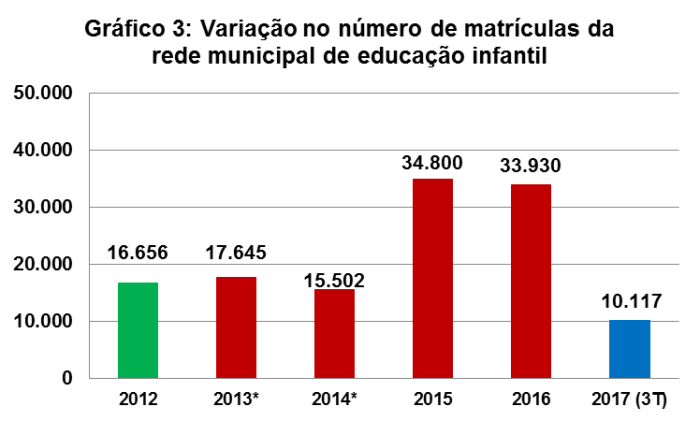

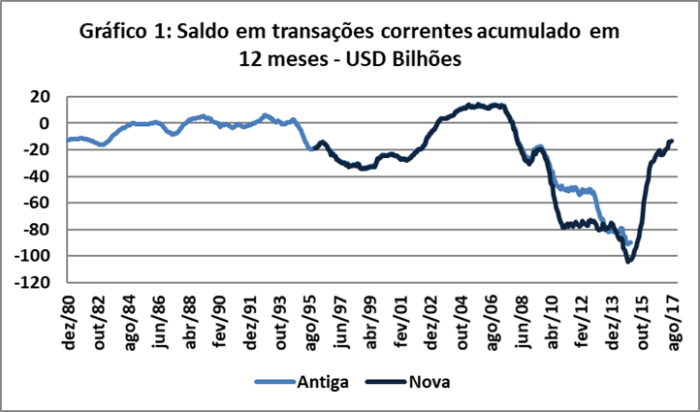

- De maneira análoga, as Notas de Política Externa do Banco Central do Brasil (BCB) subestimaram os déficits em transações correntes em 47% (2011) e 37% (2012), como se pode observar no Gráfico 1. Em diversas análises, subestimei o impacto negativo do câmbio sobrevalorizado.

Fonte: BCB

[1] Para uma ideia geral de como o debate econômico muitas vezes se perde em falseamento do passado, vide http://blogdoibre.fgv.br/posts/o-debate-economico-nao-precisa-de-espantalhos

[2] http://blogdoibre.fgv.br/posts/impacto-dos-erros-reais-da-nova-matriz-tem-sido-muito-exagerado

[3] https://jornalggn.com.br/blog/luisnassif/as-reformas-estruturais-necessarias-na-economia

[4] Já publiquei neste Blog sobre a evolução do envidamento privado https://bianchini.blog/2016/11/01/notas-sobre-o-ciclo-de-endividamento-do-setor-privado-nao-financeiro/