Após publicar três textos em que critico a Auditoria Cidadã, resta explicar os folhetos distribuídos pela Auditoria Cidadã que mencionam “redução de 70% da dívida após a realização da auditoria no Equador”.

Breve precedente histórico

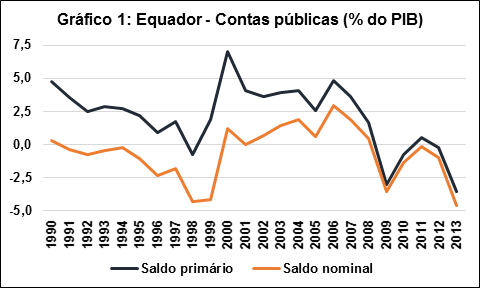

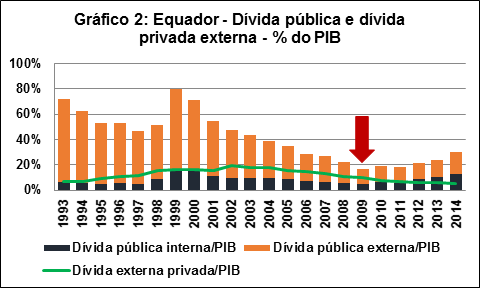

Antes de descrever os resultados da auditoria da dívida pública no Equador, é necessário considerar o histórico da dívida equatoriana. Desde sua independência, em 1831, até o início do século XXI, o Equador nunca conseguiu pagar a dívida externa tempestivamente. Assim como o Brasil e a maioria das nações emergentes, houve aumento da dívida externa na década de 70, moratória no início dos anos 80, progressiva estatização da dívida externa durante os anos 80 e, nos anos 90, renegociação da dívida externa âmbito do Plano Brady. Diferentemente do Brasil, a renegociação da dívida equatoriana não foi suficiente para tornar o Estado solvente e, após a crise de 1999, a dívida externa pública chegou a quase 65% do PIB, acarretando nova moratória seguida de reestruturação da dívida externa. Em decorrência da péssima reputação do país, o setor privado já não tinha acesso a empréstimos externos de fontes privadas. Na década de 2000, a combinação de reestruturação da dívida pública externa, crescimento econômico e superávits fiscais nominais entre 2000 e 2008 (Gráfico 1) fez com que a dívida pública caísse de quase 80% do PIB em 1999 para pouco mais de 20% do PIB em 2007-08 (Gráfico 2).

Fonte: Comissión Economica para America Latina y el Caribe (CEPAL)

Fonte: CEPAL

Auditoria da dívida pública no Equador

Neste contexto ocorreu a auditoria da dívida pública equatoriana, cujas principais conclusões foram assim resumidas[1]:

”No processo de auditoria dos créditos, identificaram-se características e condicionalidades prejudiciais, restringindo, inclusive, qualquer ato de defesa por parte do país no resguardo de seus direitos, tais como: a. Ingerência em assuntos internos do país com a consequente lesão à soberania; b. Renúncia à imunidade soberana do país, à imunidade de jurisdição e ao direito de defesa; c. Violação de direitos fundamentais das pessoas e povos, assim como desrespeito aos instrumentos internacionais de direito; d. cláusulas abusivas que violam aos direitos de país soberano; e. Violação aos estatutos do Fundo Monetária Internacional (FMI), Banco Mundial (BM), Banco Interamericano de Desenvolvimento (BID) e leis de Estados prestamistas e prestatários; f. Relação assimétrica entre as partes contratantes; g. Usura e anatocismo.”

É necessário fazer algumas observações sobre as diferenças das irregularidades apontadas pela Auditoria Cidadã no Equador em relação ao Brasil. Os itens a e b dizem respeito às cláusulas dos títulos emitidos a partir da renegociação da dívida externa no Plano Brady e, como o Brasil quitou esses títulos de dívida externa na década passada, essas críticas não se aplicam ao Brasil. Adicionalmente, como a dívida pública do Equador era e ainda é majoritariamente externa, a soberania é mencionada com frequência no relatório da auditoria, o que não faz sentido para o Brasil. A auditoria da dívida pública equatoriana dividiu a análise por tipo de credor, encontrando irregularidades nas dívidas com todas as classes de credores:

- Dívida externa comercial (com agentes privados) – renegociação dos Bradies com renúncia de prerrogativas soberanas (itens a e b), troca dos títulos antigos antes do vencimento e anatocismo (item g);

- Dívida externa com organismos multilaterais (FMI, Banco Mundial e BID) – “As condições impostas através dos empréstimos multilaterais limitaram o gozo de direitos fundamentais de pessoas e povos, como direito à saúde, educação, trabalho, direito à alimentação e ao ambiente são, resultando em ausência de melhora das condições de vida da população (especialmente povos indígenas, trabalhadores rurais, afrodescendentes, em particular das mulheres); al contrário, se aprofundou a pobreza, aumentou o êxodo rural e se deterioraram as condições ambientais”;

- Dívida externa bilateral (com outros Estados) – o Estado teve de assumir dívidas em decorrência da inadimplência de agentes privados;

- Dívida interna – “a. A emissão interna de títulos do Estado tem servido, majoritariamente, para atender ao serviço da dívida pública externa, assim como para cobrir ineficiências dos grandes setores empresariais e bancários nacionais, os quais se beneficiaram, primeiramente, com a estatização da dívida privada (securitização) e, posteriormente, com salvamento bancário; c. A emissão de colocação dos títulos “AGD” transformaram o Estado, de credor dos bancos, em devedor do Banco Central; d. Ao emitir dinheiro para adquirir os títulos ADG, o Banco Central se omitiu da função de manter a estabilidade da moeda atribuída pela Constituição – ao contrário, contribuiu para uma acelerada perda de valor da moeda e posterior desvalorização cambial”

Como procurei demonstrar em artigo precedente[2], é extremamente improvável que os tribunais acatassem essas supostas irregularidades. Apesar do relatório da auditoria da dívida apontar irregularidades das dívidas contraídas com todos os tipos de credores, houve reestruturação de apenas dois Eurobonds correspondentes a 85% da dívida externa comercial. A redução de 70% na dívida do Equador que a Auditoria Cidadã divulga em seus folhetos diz respeito apenas os dois Eurobonds objeto da reestruturação. A dívida representada por esses títulos foi reduzida em USD 3,2 bilhões[3] (aproximadamente 5% do PIB do Equador). Como em 2008 a dívida pública era de USD 13,6 bilhões, sendo USD 10 bilhões (73%) externa e USD 3,6 bilhões (27%) interna, a auditoria resultou em redução de cerca de um terço da dívida externa e um quarto da dívida pública total – valores expressivos, mas distantes do que a Auditoria Cidadã dá a entender (Gráfico 3).

Fonte: CEPAL

O fato de a auditoria da dívida pública ter apontado irregularidades nas dívidas com todos os credores e não ter ocorrido reestruturação da dívida pública interna, nem das dívidas públicas externas contraídas com outros Estados ou organismos multilaterais é um indício de que a renegociação da dívida equatoriana foi guiada por juízo de conveniência e oportunidade e apenas utilizou a auditoria como pretexto. A razão do Equador não ter reestruturado unilateralmente a dívida pública externa bilateral e multilateral e a dívida interna é simples: nesses casos, o Estado perderia acesso a crédito com taxas mais baixas. Após a reestruturação da dívida, foram justamente as dívidas interna e externa com organismos multilaterais que aumentou. Internacionalmente, a auditoria da dívida pública equatoriana foi interpretada como uma reestruturação unilateral de dívida[4]. As razões de sucesso da estratégia podem assim ser resumidas[5]:

- Nos anos anteriores à reestruturação da dívida, o governo acumulou superávits fiscais nominais, de modo que não necessitava de financiamento no curto e médio prazo, além de ter caixa suficiente para pagar parte da dívida em dólares (moeda adotada pelo Equador);

- O Equador tinha histórico de ser mau pagador da dívida externa e em meados da década passada tanto o governo, quanto as empresas equatorianas já haviam perdido acesso aos mercados financeiros internacionais. Em outras palavras, não havia praticamente nada a perder com um default nos credores externos privados;

- O governo equatoriano esperou momento oportuno para impor reestruturação da dívida: a crise financeira internacional de 2008-09, momento em que um dos principais credores do governo tinha necessidade liquidar ativos financeiros para fazer caixa;

- Uso de um banco local para adquirir os já mencionados Eurobonds e reduzir o poder de eventuais fundos abutres, evitando, com isso, incorrer no problema que a Argentina está enfrentando;

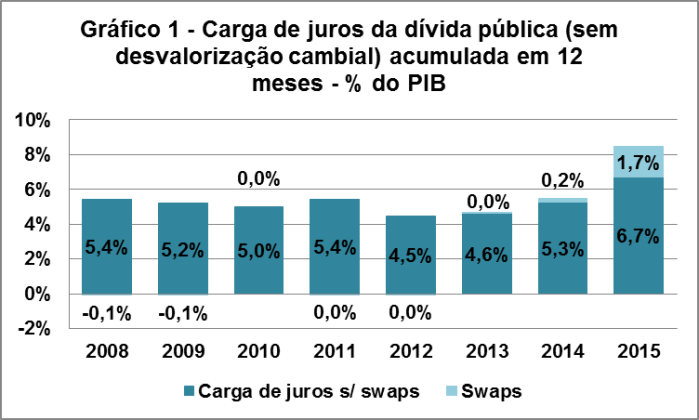

Os benefícios da reestruturação da dívida foram evidentes: como se pode observar no Gráfico 1, a carga de juros da dívida pública (diferença entre saldo primário e saldo nominal) teve queda expressiva a partir de 2009. Por essa razão, embora as dívidas públicas interna e externa tenham aumentado após a reestruturação de 2009, ela se tornou sustentável: em 2014, o país voltou a realizar captações privadas[6] e, em dezembro de 2015 o governo do Equador pagou tempestivamente a dívida externa pela primeira vez na história[7], o que quase foi obtido à custa de atraso no pagamento do décimo-terceiro salário dos servidores públicos.

Lições da experiência equatoriana para o Brasil

Embora o Equador tenha utilizado a auditoria da dívida pública como pretexto para reestruturar parte da dívida pública externa, a decisão foi essencialmente pragmática – decidiu-se pela preservação dos credores com poder de retaliação e pela reestruturação da dívida com os credores nos quais os benefícios da reestruturação excederiam os custos. Se a roupagem jurídica da auditoria tivesse sido realmente considerada, a reestruturação da dívida teria atingido todos os credores e o governo equatoriano não teria utilizado um banco local para evitar a compra de títulos da dívida por parte de fundos abutre. A perda de credibilidade do governo tampouco era uma questão muito relevante, pois não pagar dívida externa era a regra histórica do país.

Há duas hipóteses em que a moratória da dívida pública deve ser considerada: i. os custos de uma moratória – perda de credibilidade (o que se traduz em maiores taxas de juros para novas dívidas contraídas) e/ou retaliação de credores prejudicados (na dívida externa, isso pode resultar inclusive em constrição judicial sobre as reservas internacionais) – são menores que os benefícios (redução da carga de juros incidente sobre a dívida pública); ii. o Estado é insolvente, como o Brasil do início dos anos 90 ou a Grécia atual. Nesses casos, a decisão relevante não é se haverá moratória ou não, mas quando e como. No caso do Equador, a reestruturação da dívida do início da década passada foi motivada pela insolvência do Estado. Já a reestruturação de 2009 decorreu do sopesamento dos custos e benefícios de uma moratória.

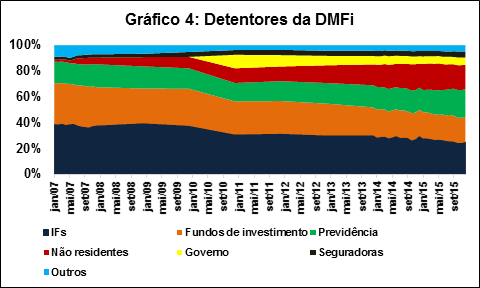

No Brasil, embora a dívida bruta do setor público seja relativamente grande (66,2% do PIB), com elevado percentual vencendo no curto-prazo e taxas de juros altas[8], o Estado brasileiro é solvente, pelo menos no médio-prazo. Logo, a análise de uma eventual moratória deveria ser guiada por uma análise custo-benefício. Conforme já ressaltado por este Blog[9], a maior parte da dívida externa é privada, de modo que uma reestruturação da dívida pública externa traria poucos benefícios para o Estado, mas prejudicaria o setor privado ao elevar o custo dos empréstimos externos. O principal componente da dívida do governo federal é a dívida mobiliária interna, cuja composição pode ser visualizada no Gráfico 4

Fonte: Tesouro Nacional (os valores referentes ao governo eram classificados como instituições financeiras e fundos de investimento)

Da dívida mobiliária federal interna, 25,5% é detido pelas instituições financeiras – o que inclui os bancos estatais, como Banco do Brasil (BB), Caixa Econômica Federal (CEF) e Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que representam parcela expressiva do Sistema Financeiro Nacional (SFN), 19,4% pelos fundos de investimento, 21,4% pelos fundos de previdência complementar, 18,8% pelos não residentes, 5,8% por entes governamentais ou fundos administrados pela União, como Fundo de Garantia do Tempo de Serviço (FGTS), 4,6% seguradoras e resseguradores e 4,9% outros credores, como pessoas físicas.

Embora a parcela da dívida pública detida pelas instituições financeiras esteja caindo ao longo do tempo e atualmente o estoque de crédito representar quase cinco vezes (2,5 vezes se levarmos em conta apenas o crédito ofertado com recursos livres) o valor dos títulos públicos na carteira das instituições financeiras, a consequência direta de um default da dívida interna seria a descapitalização dos bancos e a insuficiência de capital frente aos requerimentos regulatórios, levando a uma necessidade de capitalização por parte dos acionistas – no caso de BB, CEF e BNDES, a própria União. Além do mais, a insuficiência de capital das instituições financeiras poderia levar a uma crise sistêmica com consequências imprevisíveis, gerando a necessidade de resgates por parte do Banco Central. Não é coincidência que historicamente o não pagamento da dívida pública esteja associado a reformas monetárias e confisco dos depósitos bancários. Para as seguradoras e resseguradoras, uma moratória também levaria a um desenquadramento nos requerimentos regulatórios e possível crise no setor. No caso dos fundos de previdência complementar, a moratória traria a necessidade de aportes adicionais por parte dos beneficiários e empregadores – em grande parte, empresas estatais. O não pagamento dos títulos detidos por fundos de investimento afetaria grandes investidores, mas também as classes A e B, que aplicam parte expressiva da poupança em fundos.

Portanto, uma reestruturação da dívida interna não afetaria apenas o “andar de cima”, como muitos dão a entender. Ela teria efeitos sistêmicos de difícil mensuração sobre instituições financeiras, seguradoras e fundos de pensão. Mais que isso: dado o peso dos bancos estatais e dos fundos de previdência complementar de empresas estatais, parte do esforço da moratória seria anulado pela necessidade de aporte de dinheiro público nestas instituições.

Conclusão

Como procuramos demonstrar nesses quatro artigos sobre a auditoria da dívida pública, os argumentos apresentados pela Auditoria Cidadã apresentam diversas falhas: i. a Associação fornece valores equivocados para a dívida pública e parte de premissas equivocadas, como a de que a União seria garantidora da dívida privada externa; ii. embora a carga de juros da dívida pública brasileira seja muito alta, é metodologicamente equivocada e totalmente despropositada a ideia de que quase metade do orçamento é para o serviço da dívida pública; iii. as supostas irregularidades encontradas não são respaldadas pela jurisprudência, pois juridicamente os argumentos são frágeis; iv. embora a redução da dívida do Equador tenha sido bem menor que os 70% propagandeados pela Auditoria Cidadã, é inegável o sucesso da estratégia do país. No entanto, como procuramos demonstrar, a reestruturação da dívida partiu de uma análise de custo-benefício, de modo que as irregularidades apontadas pela auditoria foram mero pretexto para o corte de parte da dívida externa pública – a maioria dos credores sequer foi afetada; v. dado o perfil da dívida pública brasileira, os custos de uma moratória da dívida pública provavelmente excederiam os benefícios. Ainda assim, é essencial reduzir os juros elevados da dívida pública brasileira. Pretendo tratar do assunto nos próximos artigos.

[1]http://www.auditoriadeuda.org.ec/images/stories/documentos/informe_final_CAIC.pdf , pp. 149-152 (Tradução livre).

[2] https://bianchiniblog.wordpress.com/2016/01/28/por-que-a-auditoria-cidada-nao-e-levada-a-serio-iii-as-supostas-irregularidades-encontradas/

[3] https://www.imf.org/external/np/pp/eng/2013/042613.pdf

[4] Mesmo defensores da estratégia equatoriana reconhecem tratar-se de medida unilateral: http://laurocampos.org.br/2009/06/equador-auditoria-garante-resultados-positivos-ao-pais

[5] http://blogs.reuters.com/felix-salmon/2009/05/29/lessons-from-ecuadors-bond-default/ ;

http://www.economist.com/node/13854456 e http://www.ft.com/cms/s/3/da0bb8fc-a348-11e5-bc70-7ff6d4fd203a.html#axzz3yNI54hK8

[6] http://www.ft.com/cms/s/0/3fead266-f300-11e3-85cd-00144feabdc0.html

[7]http://www.bloomberg.com/news/articles/2015-12-15/ecuador-makes-history-with-650-million-payment-to-bondholders

[8] Vide Gráficos 6 e 7 do post: https://bianchiniblog.wordpress.com/2016/01/21/por-que-a-auditoria-cidada-nao-e-levada-a-serio-ii-o-grafico-em-formato-de-pizza/

[9] https://bianchiniblog.wordpress.com/2016/01/16/por-que-a-auditoria-cidada-nao-e-levada-a-serio-i-o-valor-da-divida-nao-tem-sentido/