Contexto histórico da proposta de auditoria da dívida externa

Durante os anos 70, os bancos centrais de países avançados praticaram taxas de juros baixas e frequentemente menores que a inflação para tentar aquecer a economia e sair da estagflação na qual se encontravam. Como as taxas de juros apresentavam tendência de queda, diversos países periféricos, incluindo as nações então socialistas, passaram a tomar empréstimos com taxas de juros flutuantes, tais como a London Interbank Offer Rate (LIBOR). Isso parecia extremamente vantajoso no contexto de taxas de juros baixas dos anos 70, até que, em 1979, o Federal Reserve, banco central norte-americano, subiu os juros para patamares sem precedentes. Além de causar uma recessão global, essa alta de juros tornou excessivamente oneroso o serviço da dívida externa e, por essa razão, diversos países da América Latina, Leste Europeu África declararam moratórias. Em 1988, quase 90% da dívida externa era pública e as reservas internacionais eram de pouco mais de 9 bilhões de dólares.

É neste contexto histórico que deve ser interpretado o art. 26 do Ato das Disposições Constitucionais Transitórias (ADCT), o qual determina o “exame analítico e pericial dos atos e fatos geradores do endividamento externo brasileiro”. Quando a Constituição Federal foi promulgada, o Brasil se encontrava em plena crise da dívida externa. No início dos anos 90, a dívida externa pública foi renegociada no âmbito do Plano Brady e na década passada o setor público acumulou mais de 300 bilhões de dólares em reservas, de modo que, atualmente, o setor público brasileiro é credor líquido externo. Ademais, diferente dos anos 80, atualmente a maior parte da dívida externa é privada, algo já tratado neste Blog[1].

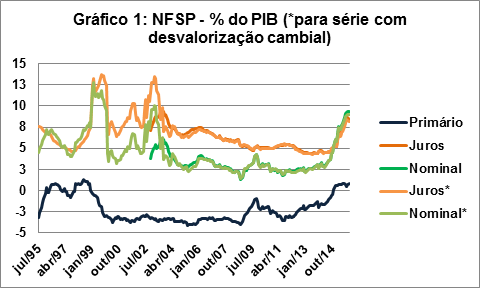

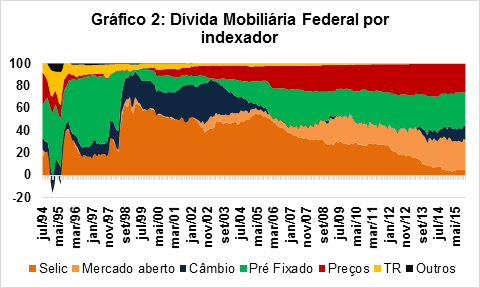

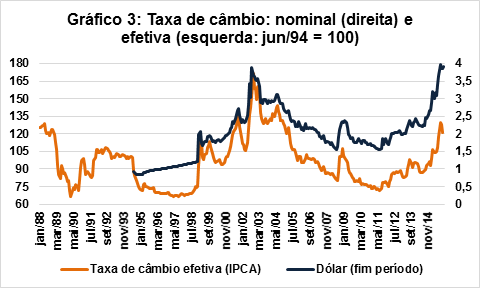

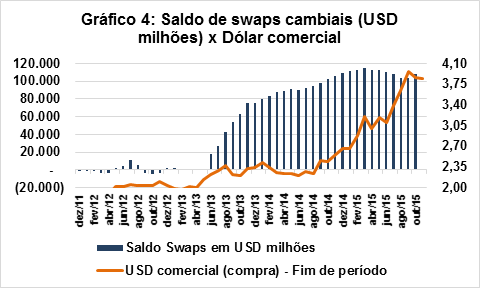

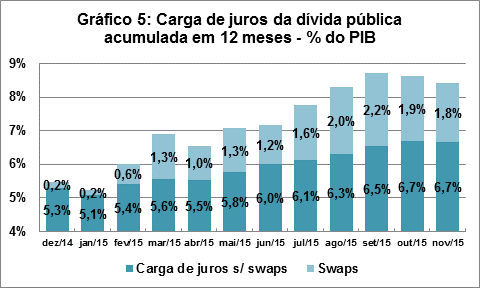

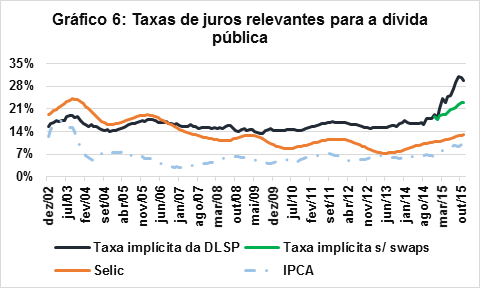

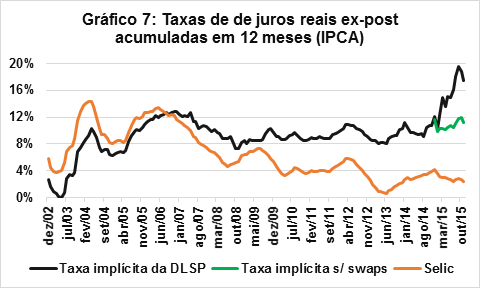

Fonte: BCB (séries 3564, 3566 e 3545)

Devido à renegociação e melhora significativa no perfil do endividamento externo, entendo que o mandamento do art. 26 do ADCT perdeu a eficácia, embora ainda não tenha sido decidida pelo Supremo Tribunal Federal (STF) na questão na ação de arguição de descumprimento de preceito fundamental (ADPF) 59. O relatório final da Comissão Parlamentar de Inquérito (CPI) da dívida pública de 2010 também concluiu que o objeto da auditoria da dívida externa perdeu importância e, diante da ausência de fundamentos concretos de irregularidades no processo de renegociação da dívida externa, a contratação e auditoria externa não foi recomendada:

“Acreditamos que o mecanismo de auditoria não teria sido hoje indicado no âmbito dos trabalhos desta Comissão, até mesmo porque seu objeto perdeu a importância que teve 20 anos atrás, com a solução satisfatória posterior da crise da dívida externa e nenhuma indicação de recrudescimento recente de problemas nessa área. Acresça-se aos argumentos acima o fato de que diversos expositores, inclusive o representante do TCU, especificamente perguntados, disseram desconhecer qualquer indício de ilegalidade ou comportamento suspeito de agentes públicos nos períodos em que observaram ou participaram do processo de contratação e de renegociação da dívida pública. Aqueles que levantaram críticas ao processo de endividamento e aos termos acertados nas sucessivas renegociações não ofereceram à CPI elementos que fundamentassem acusações concretas contra procedimentos ou pessoas (…) Pelas razões expostas acima, não nos inclinamos a sugerir a contratação de auditoria externa para esse fim.”[2]

Ainda assim, a Auditoria Cidadã menciona frequentemente a CPI da dívida pública, dizendo que “A CPI identificou sérios e vários indícios de ilegalidades do endividamento externo e interno (…)”[3]O que eles omitem é que as supostas ilegalidades não constam do relatório final da CPI.

As principais ilegalidades apontadas pela Auditoria Cidadã:

– Boa parte da dívida atual decorre da obscura e questionável dívida da ditadura (ou seja, um governo ilegítimo), com clausulas ilegais e sem documentação;

É verdade que antes da ditadura militar as dívidas pública e externa tinham valor pouco significativo – em 1965, a dívida federal interna era de 0,5% do PIB. Portanto, grosso modo pode-se dizer que as dívidas surgiram durante o governo militar. Ainda assim, o fato da dívida ter sido contratada por um governo ilegítimo não é apto a torna-la nula, pois se admite a recepção de leis e atos normativos realizados durante o governo militar, desde que não sejam incompatíveis com a atual Constituição.

Adicionalmente, poucos especialistas em finanças públicas irão discordar que, quando a Constituição de 1988 foi promulgada, o Estado brasileiro se encontrava praticamente insolvente. Em decorrência dessa crise fiscal, nos primeiros anos após a promulgação da Constituição Cidadã, a dívida pública interna e externa foi repactuada. Primeiramente isso ocorreu com a dívida interna: em decorrência das medidas de redução da liquidez (“confisco”) e troca compulsória de indexadores da dívida federal interna do Plano Collor, houve redução de 82,5% da dívida em poder do público em 1990[4]. Ainda no início dos anos 90, a dívida externa foi renegociada em decorrência do Plano Brady e o trecho citado do relatório da CPI da dívida pública deixa claro que não foram encontradas irregularidades neste processo de renegociação. Portanto, a dívida pública brasileira – interna e externa – já foi renegociada nos primeiros anos da ordem constitucional vigente e atualmente é composta exclusivamente de títulos emitidos durante o regime democrático.

– Utilização de juros flutuantes, ilegais segundo o Direito Internacional;

A correção de contratos e instrumentos financeiros por taxas flutuantes, como a LIBOR e a taxa de Depósito Interfinanceiro (DI), é prática corriqueira no mercado financeiro internacional, sendo explicitamente reconhecida pelo art. 8.6 da Convenção Internacional de Notas de Câmbio e Notas Promissórias[5]. A Convenção admite a utilização de taxas flutuantes, desde que as isso conste do instrumentos negocial, as taxas sejam publicas e não dependam do arbítrio unilateral de outra pessoa, podendo haver limitação prévia das bandas de variação para as taxas de juros[6]. O Superior Tribunal de Justiça (STJ) tampouco questiona a validade dessas cláusulas: “é válida a taxa Libor como indexadora dos juros remuneratórios, desde que prevista no contrato, uma vez que não decorre de imposição unilateral do credor, tratando-se de percentual flutuante conforme as variações do mercado internacional.” (REsp 164929/RS, de 14/12/2000, que reitera entendimento já adotado no REsp 11593 / RJ, de 29/03/1993).

– Aplicação de juros sobre juros (“anatocismo”, vedado pela Súmula 121 do STF);

É verdade que a Súmula 121 do STF veda a capitalização de juros, ainda que expressamente pactuada. No entanto, o próprio STF reconhece que a vedação enunciada pela Súmula 121 do STF não se aplica se houver norma especial autorizando a capitalização de juros em prazo inferior a um ano (RE 100336/PE, de 10/12/1984). Nos negócios realizados com instituições integrantes do Sistema Financeiro Nacional (SFN) a capitalização de juros em prazo inferior a um ano é autorizada pela Medida Provisória 2.170/01, desde que expressamente pactuada (Súmula STJ 539). Em 04.02.2015, o STF decidiu pela constitucionalidade da MP 2.170/01 (RE 592377/RS). Assim como ocorre com alguns negócios bancários, a capitalização dos títulos da dívida pública interna também é disciplinada por normas especiais, o que exclui a aplicação da Súmula 121 do STF. O Decreto 3.859/01 é a norma que estabelece as características dos principais títulos da dívida pública federal[7].

– O pagamento antecipado de parcelas da dívida externa com ágio de até 70%;

A Auditoria Cidadã limita-se a fazer acusação genérica, sem apresentar indícios de irregularidades nas operações do Tesouro Nacional. Nada impede que o Tesouro Nacional realize resgate antecipado de títulos se justificadamente isso significar benefício para a administração. No caso da dívida externa, as recompras visam a melhorar o perfil de prazos e taxas da dívida[8]. Ao contrário do que a Auditoria Cidadã dá a entender, os resgates antecipados são divulgados no Relatório Mensal de Dívida do Tesouro Nacional[9] e estão sujeitos às auditorias da Controladoria Geral da União (CGU) e Tribunal de Contas da União (TCU).

– A realização, pelo Banco Central, de reuniões trimestrais com representantes de bancos e outros rentistas, para a estimar variáveis como juros e inflação, que depois são utilizadas pelo COPOM para a definição das taxas de juros (ou seja, é “colocar a raposa para tomar conta do galinheiro”)

O Comitê de Política Monetária (COPOM) se reúne a cada seis semanas para definir meta para a taxa Selic, de modo a atingir a meta de inflação estipulada pelo Conselho Monetário Nacional (CMN). O contato com agentes do mercado financeiro ocorre porque um dos canais de atuação da política monetária – na verdade, de toda a política econômica – é pelas expectativas. Por essa razão, o BCB possui uma sistemática de coleta semanal das expectativas dos agentes econômicos e realiza reuniões periódicas para eliminar ruídos na comunicação com o público. Não se pode esquecer que o BCB também tem competência para regulamentar, fiscalizar e zelar pela estabilidade do sistema financeiro, de modo que as reuniões com instituições financeiras são inerente à atividade da Autoridade Monetária. Deve-se lembrar que a relação entre a meta da taxa Selic definida pelo COPOM e o custo da dívida pública não é tão direta como a Auditoria Cidadã dá a entender: embora a taxa Selic seja indexador direto de parcela considerável da dívida pública e influencie na formação das taxas dos outros títulos públicos federais, o custo da dívida pública é influenciado pela inflação, taxa de câmbio e expectativas, conforme já analisado neste Blog[10]. Os apontamentos quanto a possíveis conflitos de interesses existentes no relacionamento entre o BCB e as instituições financeiras podem ser de grande valia parta o aprimoramento da governança do BCB ou mesmo reforma das leis que regulam a atuação da Autarquia, mas é uma crítica vazia no âmbito de uma auditoria da dívida pública.

– A grande destinação dos recursos orçamentários para o pagamento da dívida viola os direitos humanos e sociais.

Trata-se de argumento extremamente aberto e impreciso: em tese, toda despesa pública concorre com despesas que visam à concretização de direitos humanos e sociais. Inclusive as próprias despesas sociais concorrem com outras despesas sociais – maiores gastos com ensino superior implicam menos recursos para educação básica, por exemplo. Podem colocar o nome que for, mas cancelar, anular ou reduzir a dívida pública com base neste tipo de argumento equivale a uma moratória. É exatamente isso que foi feito no Equador e é esse o objetivo da Associação na auditoria da dívida grega.

Conclusão: Por que não fazer uma auditoria da dívida?

Mesmo discordando das teses da Auditoria Cidadã, muitos defendem a auditoria da dívida pública pela ideia de que “quem não deve, não teme”. Não se trata de medo de realização de auditoria, mas do reconhecimento que auditorias da dívida pública já são realizadas rotineiramente pela CGU e pelo TCU e que na CPI da dívida pública os argumentos da Auditoria Cidadã não foram acatados. Adicionalmente, muitos dos questionamentos apresentados pela Auditoria Cidadã podem ser encontrados em uma pesquisa nos sites do Tesouro Nacional e BCB, que mensalmente publicam dados detalhados a respeito da dívida pública e variáveis fiscais. Finalmente, mesmo que todos os auditores sejam voluntários, o atendimento aos questionamentos de auditores consome recursos humanos e financeiros não desprezíveis para fazer algo que já é feito.

Procurei demonstrar em três artigos que os argumentos da Auditoria Cidadã são frágeis:

– Cálculo incorreto da dívida pública interna e tese equivocada que o BCB é obrigado a ofertar divisas para o pagamento da dívida externa privada, erro elementar para quem se propõe a realizar auditoria;

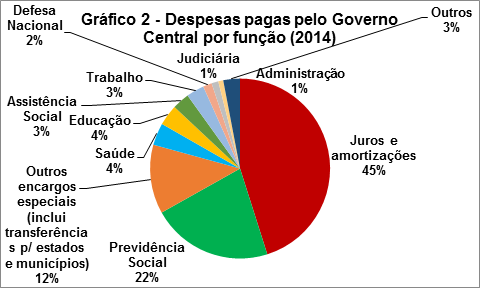

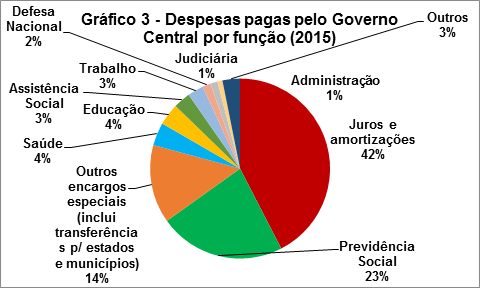

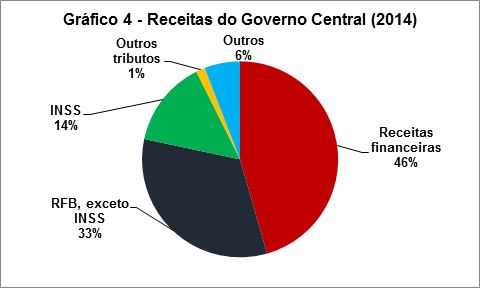

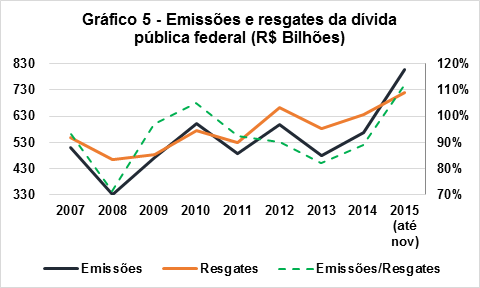

– Soma indevida de despesas de juros com rolagem da dívida, o que dá a falsa impressão que quase metade do orçamento é direcionado para o serviço da dívida pública;

– Interpretação excessivamente ampla e fora do contexto histórico do art. 26 das ADCTs;

– Omissão de que tanto a dívida pública interna quanto a externa foram repactuadas no início dos anos 90;

– Argumentos jurídicos superficiais e que não encontram respaldo na jurisprudência.

Em razão da fragilidade dos argumentos econômicos e jurídicos, a Auditoria Cidadã não costuma ser levada a sério pelos especialistas em políticas públicas e o mercado a interpreta como ela realmente é: uma roupagem econômica e jurídica para a realização de uma moratória da dívida pública. Se a presidenta Dilma não tivesse vetado a realização da Auditoria Cidadã, o mercado teria interpretado a medida como um aumento da probabilidade de default da dívida pública, o que elevaria fortemente os juros para a rolagem da dívida. Em alguns dias publicarei o último artigo a tratar da auditoria da dívida pública, com considerações sobre as consequências da auditoria da dívida pública realizada no Equador.

[1] Por que a Auditoria Cidadã não é levada a sério? I. O valor da dívida não tem sentido

[2]http://www2.camara.leg.br/atividade-legislativa/comissoes/comissoes-temporarias/parlamentar-de-inquerito/53a-legislatura-encerradas/cpidivi/relatorio-final-aprovado/relatorio-final-versao-autenticada

[3]http://www.auditoriacidada.org.br/wp-content/uploads/2014/11/Verdades-e-mentiras-sobre-a-divida.pdf

[4] Em 1965, a dívida federal interna representava apenas 0,5% do PIB. Fonte: http://www3.tesouro.gov.br/divida_publica/downloads/Parte%201_2.pdf

[5] https://www.uncitral.org/pdf/english/texts/payments/billsnotes/X_12_e.pdf

[6] For the protection of debtors, the Convention permits rates to vary only in accordance with provisions stipulated in the instrument and in relation to one or more reference rates published or otherwise publicly available. As a further protection, the reference may not be subject, directly or indirectly, to unilateral determination by a person who is named in the instrument at the time the bill is drawn or the note is made, unless the person is named only in the reference rate provisions. There may also be stipulated limits to the permissible variations in the interest rate. (…) Instruments with floating rates of interest 34. The Convention permits instruments to bear interest at a variable rate without loss of negotiability. Where the technique used is in accordance with the requirements of the Convention, the sum payable is deemed to be a definite sum despite the variable rate of interest. Disponível em: http://www.uncitral.org/pdf/english/texts/payments/billsnotes/Bills_of_Exchange_expl_Note.pdf

[7] As normas que disciplinam outros títulos públicos federais podem ser consultadas no site do Banco Central do Brasil (BCB) http://www.bcb.gov.br/htms/demab/CaracteristicaTitulos.pdf

[8] http://www.tesouro.fazenda.gov.br/pt_PT/programa-de-resgate-antecipado

[9] https://www.tesouro.fazenda.gov.br/pt/relatorio-mensal-da-divida

[10] No início deste mês, publiquei texto sobre os juros da dívida pública no Blog: https://bianchiniblog.wordpress.com/2016/01/03/sobre-o-aumento-nos-juros-da-divida-publica-em-2015/