Reforma da previdência + EC 06-19 – Rafael Bianchini Abreu Paiva

Mulheres_no_Mercado_de_Trabalho_2018

Fonte: Programa de governo registrado no TSE

O Ministério da Economia, que “abarcará as funções hoje desempenhadas pelos Ministérios da Fazenda, Planejamento e Indústria e Comércio bem como a Secretaria Executiva do PPI (Programa de Parcerias de Investimentos)” (p. 53). Quando foi a última vez que isso foi criado? Com Collor e as semelhanças não param por aí: a Ministra da Economia foi a primeira economista a apoiar a candidatura de Collor, quando ele ainda era desconhecido. Os dois se propunham a caçar marajás… Zélia durou pouco mais de 1 ano. A julgar pelas informações desencontradas de Paulo Guedes e seu candidato, o “Posto Ipiranga” não dura mais de um ano

O programa propõe redução “em 20% o volume da dívida por meio de privatizações, concessões, venda de propriedades imobiliárias da União e devolução de recursos em instituições financeiras oficiais” (p. 56). Infere-se que o programa se refere à dívida bruta do governo geral, pois os recursos em instituições financeiras oficiais não entram no cálculo da dívida líquida do setor público. Como atualmente a dívida pública é de R$ 5,8 trilhões, isso significa uma expectativa de ganhos de R$ 1,16 trilhão com privatizações e concessões. O primeiro problema é que essa estimativa é irreal: em estudo realizado pela consultoria Roland Berger, estimou-se que a privatização de estatais da União, incluindo Eletrobrás, Caixa Econômica Federal, Banco do Brasil e BNDESPar renderia no máximo R$ 350 bilhões. Já os recursos em instituições financeiras oficiais dizem respeito principalmente aos aportes do Tesouro ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES), de quase R$ 300 bilhões. O BNDES, caso liquidasse antecipadamente todos os aportes do Tesouro, passaria a ter problemas para cumprir com requerimentos regulatórios. Ou seja, o montante arrecadado seria próximo à metade do imaginado. Além disso, o próprio candidato faz declarações contraditórias com seu programa quando afirmou, em entrevista à Radio Bandeirantes, ser contrário à venda da parte de geração de energia da Eletrobrás e produção de Petróleo da Petrobrás. O programa também questiona estatais estruturalmente deficitárias, como as nucleares, contrastando com a defesa da retomada das obras da usina de Angra 3 por general próximo a Bolsonaro.

A proposta para a previdência se resume à “introdução de um sistema com contas individuais de capitalização” financiado pela criação de um “fundo para compensar o financiamento da previdência” (p. 57). O que não fica claro é a fonte de custeio deste fundo, com custo estimado em R$ 115 bilhões, pois o programa defende a discriminação de receitas tributárias específicas para o fundo, sem, no entanto, especificá-las, ao mesmo tempo em que objetiva diminuir gradativamente a carga tributária bruta e reduzir a tributação sobre salários (p. 58) e a receita de privatizações, concessões e alienações seriam utilizadas para diminuir a dívida pública. Em entrevista recente, o candidato afirmou que “o funcionalismo público é o grande problema da previdência” e resgatou o discurso de servidores como marajás, já usado por Collor. Há três problemas nesta afirmação: em primeiro lugar, os regimes de previdência de servidores públicos da União e dos estados foi praticamente igual ao déficit do regime geral de previdência social; segundo, que devido às mudanças demográficas o déficit no regime geral da previdência social irá se agravar nos próximos anos; terceiro, que em momento algum o candidato trata de previdência dos militares, que não foram atingidos pelas reformas de 2003 e 2012, ou seja, as contribuições são ínfimas e não há uma idade mínima, de modo que o regime de previdência dos militares é o que apresenta déficit per capita 16 vezes maior que o dos segurados do Instituto Nacional da Seguridade Social (INSS).

No horizonte temporal do próximo governo, algum aumento de receitas, nem que seja temporário, será necessário para reduzir o déficit primário. A diminuição da carga tributária brasileira e a transição para o regime de capitalização implicariam deterioração dos indicadores fiscais, o que é contraditório com a ortodoxia fiscal. Isso explica o conflito entre a declaração de Paulo Guedes sobre a volta da CMPF e o desmentido posterior do candidato.

Desde que o governo enviou para o Congresso Nacional a PEC 287/16, a reforma da previdência a assistência social tem sido exaustivamente discutida. Conforme publiquei neste Blog[1], entendo que uma reforma ampla da previdência, com instituição de idade mínima para obtenção da aposentadoria, unificação de critérios para servidores públicos e trabalhadores da iniciativa privada é imprescindível e vedação ao acúmulo de benefícios. Vale lembrar que a maioria dos trabalhadores de menor remuneração já se aposenta por idade, de modo que a instituição de uma idade mínima torna o sistema mais qualificado. Naquela oportunidade, critiquei os seguintes aspectos do texto proposto pelo governo[2]:

III) Regras de transição suaves com trabalhadores mais velhos;

Após uma profusão de artigos acadêmicos sobre o assunto, surgiram críticas a três outros aspectos regressivos da PEC 287/16, um relacionado à formula de cálculo dos benefícios, ao fato do aumento do tempo mínimo de contribuição de 15 para 25 anos penalizar trabalhadores informais e mulheres e aos erros sistemáticos nas projeções de receitas e despesas do Regime Geral da Previdência Social (RGPS):

VI)O cálculo das aposentadorias como a média dos salários de contribuição pode criar situações em que uma pessoa que entrou mais cedo no mercado de trabalho (X) tenha um benefício menor que outra que começou a trabalhar mais tarde (Y), mesmo quando contribui mais para a previdência, como fica evidente neste exemplo das pessoas A e B:

Entre 31 e 65 anos, as pessoas X e Y contribuem igualmente para a previdência, mas a pessoa X acaba sendo punida pelos 14 anos a mais que contribuiu para a previdência. Trata-se de uma regra extremamente regressiva, que atinge principalmente as pessoas mais pobres, que entram para o mercado de trabalho mais cedo, e beneficia quem entra para o mercado mais tarde, após ensino superior e pós graduação, e, por essa razão, com uma remuneração inicial mais alta.

VII) O requisito mínimo de tempo de contribuição de 25 anos é trivial para homens e profissionais mais qualificados, mas pode extremamente difícil de obter para trabalhadores sujeitos à informalidade e mulheres, principais oneradas pela criação de filhos e, por consequência, pela falta de creches[3];

VIII) Há uma crítica relevante quanto aos erros sistemáticos observados nas predições de receitas e despesas do RGPS[4]. Entretanto, os erros atuaram na mesma direção sobre receitas e despesas e, portanto, os erros nas projeções de déficit não foram tão expressivos, ainda mais quando se compara o déficit estimado com o Produto Interno Bruto (PIB). Provavelmente, esses erros decorrem do fato que as revisões das Contas Nacionais de 2007 e 2015 captaram um Produto Interno Bruto (PIB) significativamente maior do que até então estimado.

Embora ainda não se tenha certeza da versão final do texto da PEC 287/16, o governo e o Congresso Nacional sinalizaram diversas mudanças positivas, como: I) idade mínima reduzida em 5 anos para trabalhadores rurais, professores e policiais, II) possibilidade de obtenção de BPC equivalente a 70% do salário mínimo aos 65 anos e 100% do salário mínimo a partir dos 70 anos[5], III) uma regra de transição mais equilibrada, que atinja a maioria dos trabalhadores atualmente na ativa e impeça aposentadorias antes dos 57 anos para homens e 55 anos para mulheres[6] e IV) Cálculo dos benefícios previdenciários com base na sistemática atual, que exclui os salários de contribuição 20% mais baixos[7], o que diminui significativamente a possibilidade de distorções como a mencionada no item 4. No exemplo numérico citado, a pessoa X se aposentaria com R$ 1.892,86, contra R$ 1.720,00 mensais da pessoa Y.

A reforma ainda peca por não atingir grupos muito privilegiados, como servidores públicos aposentados e militares. Neste sentido, a quase exclusão de servidores públicos de entes subnacionais reforçaria ainda mais este aspecto. No caso da previdência dos militares, a justificativa é que as regras para aposentadoria não estão disciplinadas na Constituição. Já a não tributação de aposentados e pensionistas inativos decorre do argumento de preservação de direitos adquiridos. Neste último caso, trata-se de um argumento falacioso, pois o Supremo Tribunal Federal (STF) já decidiu que há imunidade tributária apenas nos valores que não excedem o teto do RGPS. Para os valores que excedem esse montante, o STF decidiu pela possibilidade de cobrança de CPSS de aposentados e pensionistas com base na solidariedade inter geracional, princípio estruturante da previdência estatal, sendo vedada apenas o tratamento discriminatório[8]. Por essa razão, a reforma da previdência poderia introduzir alíquotas progressivas naquilo que já existe – a cobrança de contribuição previdenciária de servidores inativos, fazendo com que pessoas que se aposentaram com regras extremamente generosas e regressivas também contribuam com o ajuste do sistema.

Há dois aspectos nos quais mudei de entendimento após ler diversos textos sobre a reforma da previdência. Embora continue defendendo que a idade mínima deva ser mantida em 65 anos para ambos os sexos, fui convencido que a exigência de tempo mínimo de contribuição de 25 anos pode ser excessiva para mulheres e trabalhadores de menor renda. Neste sentido, a reforma deveria estabelecer um requisito menor de tempo de contribuição para as mulheres e para trabalhadores de renda mais baixa, p. ex. até dois salários mínimos[9]. Do mesmo modo, o requisito de 49 anos de contribuição para obtenção de aposentadorias integrais poderia ser aplicável apenas aos benefícios a partir de 2 salários mínimos. Atualmente, apenas 27,1% dos benefícios do RGPS urbano e 0,1% dos benefícios do RGPS rural são de 2 salários mínimos ou mais. Ou seja, a grande maioria dos brasileiros não estaria sujeita à necessidade de contribuir por 49 anos para obtenção de benefícios integrais.

Conclusão

O Congresso Nacional tem melhorado muito a proposta de reforma da previdência. A proposta a ser votada irá reconhecer especificidades do trabalho rural, estabelece uma transição mais adequada entre previdência e assistência, cria uma regra de transição mais equânime e estipula uma fórmula de cálculo de benefícios previdenciários mais justa, sem perder o principal aspecto positivo: a necessidade de instituição de uma idade mínima que aumente conforme a expectativa de sobrevida se eleve. A reforma ainda peca por não atingir grupos privilegiados como militares e servidores inativos, sobre os quais poderia incidir alíquotas progressivas da contribuição previdenciária. Por fim (e aqui deixo claro que mudei meu ponto de vista em relação ao texto anterior), é necessário que os requisitos de tempo de contribuição sejam flexibilizados para mulheres e trabalhadores de menor remuneração.

[1] https://bianchini.blog/2017/02/14/breves-consideracoes-sobre-a-pec-28716-reforma-da-previdencia/

[2] O economista Marcelo Medeiros, ao criticar a proposta de reforma da previdência, também criticou esses aspectos da PEC 287/16: http://www1.folha.uol.com.br/ilustrissima/2017/04/1873529-mudar-a-previdencia-exige-cuidado-social-diz-pesquisador-brasileiro.shtml

[3]https://bianchini.blog/2017/03/29/acesso-a-creche-demanda-oculta-judicializacao-e-grupos-mais-prejudicados/

[4] http://plataformapoliticasocial.com.br/wp-content/uploads/2017/03/Doc-3_final-redes.pdf

[5] http://www.valor.com.br/politica/4934767/idade-minima-de-60-anos-deve-valer-para-trabalhadores-rurais

[6] http://www.valor.com.br/politica/4934030/relator-propoe-nova-regra-de-transicao-na-reforma-da-previdencia

[7] http://www1.folha.uol.com.br/mercado/2017/03/1870794-temer-recua-em-base-de-calculo-na-reforma-da-previdencia.shtml

[8] ADI 3105 / DF. EMENTAS: 1. Inconstitucionalidade. Seguridade social. Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária. Ofensa a direito adquirido no ato de aposentadoria. Não ocorrência. Contribuição social. Exigência patrimonial de natureza tributária. Inexistência de norma de imunidade tributária absoluta. Emenda Constitucional nº 41/2003 (art. 4º, caput). Regra não retroativa. Incidência sobre fatos geradores ocorridos depois do início de sua vigência. Precedentes da Corte. Inteligência dos arts. 5º, XXXVI, 146, III, 149, 150, I e III, 194, 195, caput, II e § 6º, da CF, e art. 4º, caput, da EC nº 41/2003. No ordenamento jurídico vigente, não há norma, expressa nem sistemática, que atribua à condição jurídico-subjetiva da aposentadoria de servidor público o efeito de lhe gerar direito subjetivo como poder de subtrair ad aeternum a percepção dos respectivos proventos e pensões à incidência de lei tributária que, anterior ou ulterior, os submeta à incidência de contribuição previdencial. Noutras palavras, não há, em nosso ordenamento, nenhuma norma jurídica válida que, como efeito específico do fato jurídico da aposentadoria, lhe imunize os proventos e as pensões, de modo absoluto, à tributação de ordem constitucional, qualquer que seja a modalidade do tributo eleito, donde não haver, a respeito, direito adquirido com o aposentamento. 2. Inconstitucionalidade. Ação direta. Seguridade social. Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária, por força de Emenda Constitucional. Ofensa a outros direitos e garantias individuais. Não ocorrência. Contribuição social. Exigência patrimonial de natureza tributária. Inexistência de norma de imunidade tributária absoluta. Regra não retroativa. Instrumento de atuação do Estado na área da previdência social. Obediência aos princípios da solidariedade e do equilíbrio financeiro e atuarial, bem como aos objetivos constitucionais de universalidade, equidade na forma de participação no custeio e diversidade da base de financiamento. Ação julgada improcedente em relação ao art. 4º, caput, da EC nº 41/2003. Votos vencidos. Aplicação dos arts. 149, caput, 150, I e III, 194, 195, caput, II e § 6º, e 201, caput, da CF. Não é inconstitucional o art. 4º, caput, da Emenda Constitucional nº 41, de 19 de dezembro de 2003, que instituiu contribuição previdenciária sobre os proventos de aposentadoria e as pensões dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações. 3. Inconstitucionalidade. Ação direta. Emenda Constitucional (EC nº 41/2003, art. 4º, § únic, I e II). Servidor público. Vencimentos. Proventos de aposentadoria e pensões. Sujeição à incidência de contribuição previdenciária. Bases de cálculo diferenciadas. Arbitrariedade. Tratamento discriminatório entre servidores e pensionistas da União, de um lado, e servidores e pensionistas dos Estados, do Distrito Federal e dos Municípios, de outro. Ofensa ao princípio constitucional da isonomia tributária, que é particularização do princípio fundamental da igualdade. Ação julgada procedente para declarar inconstitucionais as expressões “cinquenta por cento do” e “sessenta por cento do”, constante do art. 4º, § único, I e II, da EC nº 41/2003. Aplicação dos arts. 145, § 1º, e 150, II, cc. art. 5º, caput e § 1º, e 60, § 4º, IV, da CF, com restabelecimento do caráter geral da regra do art. 40, § 18. São inconstitucionais as expressões “cinqüenta por cento do” e “sessenta por cento do”, constantes do § único, incisos I e II, do art. 4º da Emenda Constitucional nº 41, de 19 de dezembro de 2003, e tal pronúncia restabelece o caráter geral da regra do art. 40, § 18, da Constituição da República, com a redação dada por essa mesma Emenda.

[9] A referência não é arbitrária, pois há proposta no sentido de permitir o acúmulo de benefícios previdenciários se o total chegar a até 2 salários mínimos.

Há cerca de um ano, escrevi neste Blog que as expectativas para a economia em 2016 eram ruins, medíocres na melhor das hipóteses[1]. Infelizmente, não conseguimos atingir um resultado medíocre. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o PIB do Brasil caiu 3,59% em 2016, em linha com expectativas de mercado – em 06/01/2017, a mediana dos analistas consultados pelo Relatório Focus[2] esperava queda do PIB de 3,49%, 0,5% a menos que a expectativa no início de 2016[3]. Para 2017 se espera um crescimento de 0,49% do PIB[4], o que marcaria o fim da recessão, mas significaria o quarto ano consecutivo de queda no PIB per capita.

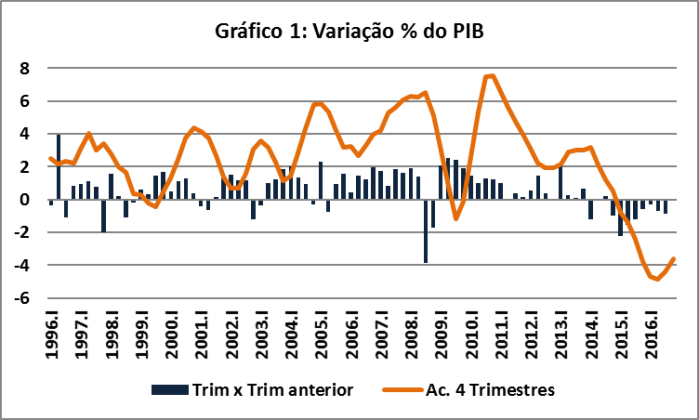

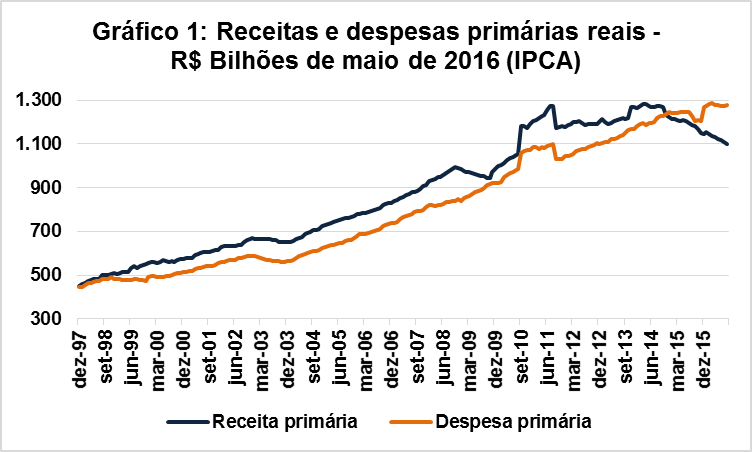

O que diferencia o atual período recessivo da economia brasileira é sua duração: o PIB trimestral vem se contraindo há 8 períodos consecutivos, resultando em queda do PIB de 7,2% entre 2015 e 2016, a recessão mais duradoura e profunda dos últimos 20 anos (Gráfico 1) e que tem contornos de depressão econômica.

Fonte: IBGE

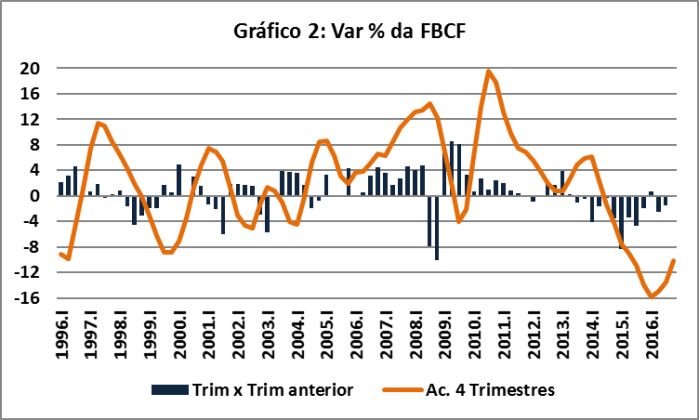

A Formação Bruta de Capital Fixo (FBCF), principal componente dos investimentos, caiu pelo terceiro ano consecutivo, acumulando queda de 25,9% entre 2014 e 2016 (Gráfico 2). Com isso, FBCF, que entre 2010 e 2013 foi maior que 20% do PIB, caiu para 16,4% do PIB em 2016, menor percentual dos últimos 20 anos.

Fonte: IBGE

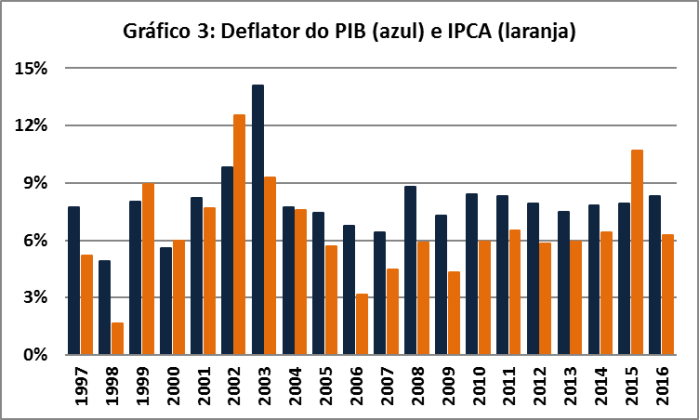

Historicamente, a carga tributária tende a ser mais correlacionada com o deflator do PIB e as despesas públicas com o IPCA – os índices de preços aos consumidores são referência direta para a correção do salário mínimo, proventos previdenciários e, indiretamente, para reajustes do funcionalismo público. Ademais, após a promulgação da Emenda Constitucional 95/16, o IPCA passou a ser referência para o teto de despesas da União[5]. Portanto, um deflator do PIB maior que o IPCA contribui para um aumento no saldo primário.

Nos últimos 20 anos, o deflator do PIB só foi menor que o índice de Preços do Consumidor Amplo (IPCA) em 1999, 2000, 2002 e 2015, em geral anos de expressivas depreciações cambiais e correção de preços administrados. Em 2015, o deflator do PIB foi de 7,9%, contra IPCA de quase 10,7%, o que contribuiu para a deterioração do saldo primário naquele ano. Em 2016, o deflator do PIB foi de 8,3%, 2% a mais que o IPCA (Gráfico 3). Se o deflator do PIB continuar maior que o IPCA nos próximos anos, haverá uma contribuição positiva para a melhoria das contas públicas.

Fonte: IBGE

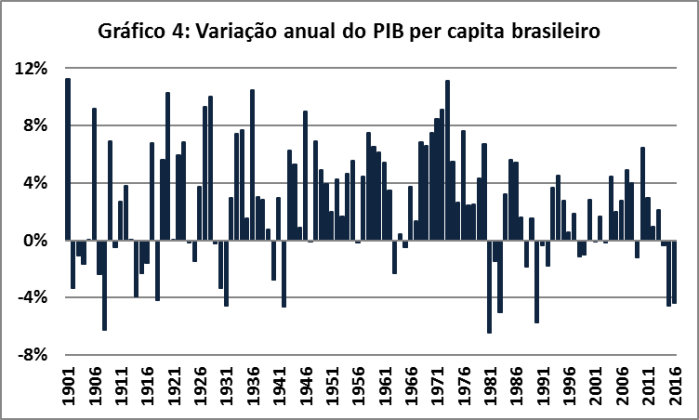

Um aspecto implícito nas análises econômicas é que não basta que o PIB cresça, o PIB deve crescer mais que a população – se o crescimento do PIB for inferior ao crescimento da população, a economia se torna maior e ao mesmo tempo a população se torna mais pobre. Como no longo-prazo ocorrem mudanças demográficas, o PIB per capita é melhor que o PIB como indicador do ciclo econômico nas séries históricas mais longas. A população brasileira, que já chegou a crescer mais de 3% ao ano no final dos anos 50 e início dos anos 60, desde 2012 cresce menos de 1% ao ano. Um crescimento do PIB de 2%, que atualmente resulta em aumento do PIB per capita, representaria queda da renda per capita naquele período.

Entre 2014 e 2016, o PIB per capita caiu 9,1%. No final de 2016, o PIB per capita real era menor que o do final de 2010. A crise atual já é mais profunda que a crise de 29 (entre 1929 e 1931, o PIB per capita caiu 7,9%) e a crise acarretada pelo “confisco” do Plano Collor (entre 1990 e 1992, o PIB per capita caiu 7,7%), sendo superada em profundidade apenas pela crise da dívida externa, entre 1981 e 1983, quando o PIB per capita caiu 12,4% (Gráfico 4).

Fonte: IBGE

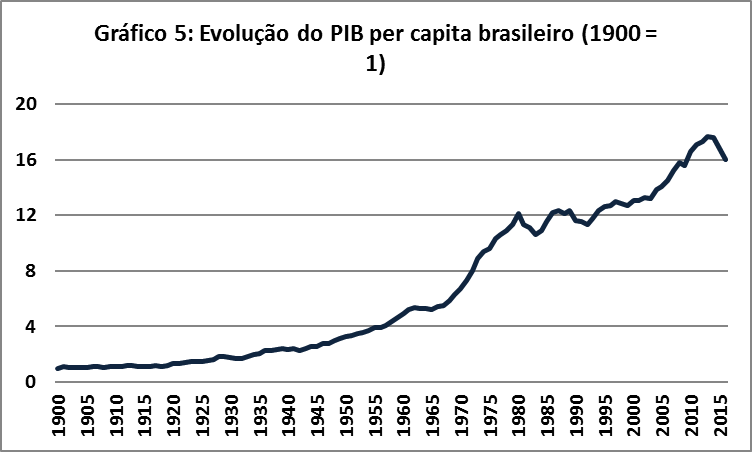

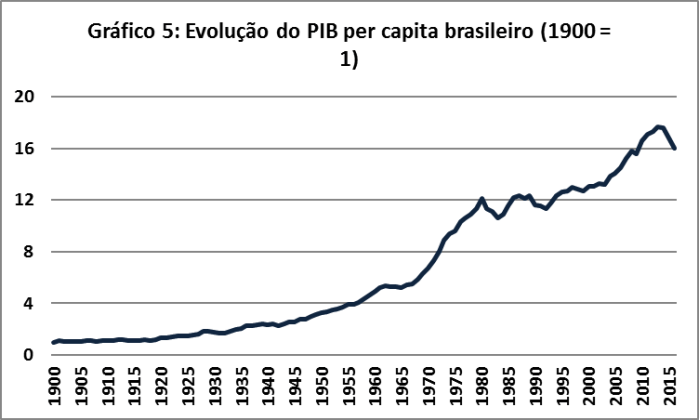

Em perspectiva histórica, as duas primeiras décadas do século XX e os anos compreendidos entre 1981 e 2016 foram períodos de baixo dinamismo econômico: entre 1901 a 1919, o PIB per capita cresceu em média 0,9% ao ano, sendo esse crescimento concentrado na década de 10 (em 1910, o PIB per capita foi praticamente o mesmo de 1901) e, de 1981 a 2016, o crescimento da renda per capita tem sido ainda menor: 0,8% ao ano. Após a Primeira Guerra Mundial, o início do processo de industrialização impulsionou o crescimento econômico e, entre 1920 e 1931, a renda per capita aumentou em média 2,9% ao ano. O período mais dinâmico da economia brasileira ocorreu entre 1932 e 1980, quando houve deslocamento do eixo dinâmico da economia brasileira para o mercado interno e intenso processo de industrialização e urbanização. Neste período a economia brasileira foi uma das mais dinâmicas do mundo: a renda per capita avançou em média 4,1% ao ano, sendo multiplicada por 7[6]. Mesmo se considerarmos que as crises dos anos 80 e início dos anos 90 foram uma decorrência desse padrão de acumulação, entre 1933 e 1992 o PIB per capita avançou 3,2% ao ano. Desde a crise da dívida externa do início dos anos 80, o único período em que a economia brasileira teve crescimento econômico expressivo foi entre 2004 e 2013, quando o PIB per capita cresceu em média 2,9% ao ano. Como já ressaltamos neste Blog, períodos de queda na renda per capita tendem a estar associados a períodos de instabilidade política e queda de governos, como ocorreu em meados dos anos 60, 80, no início dos anos 90 e no ano passado.

Fonte: IBGE

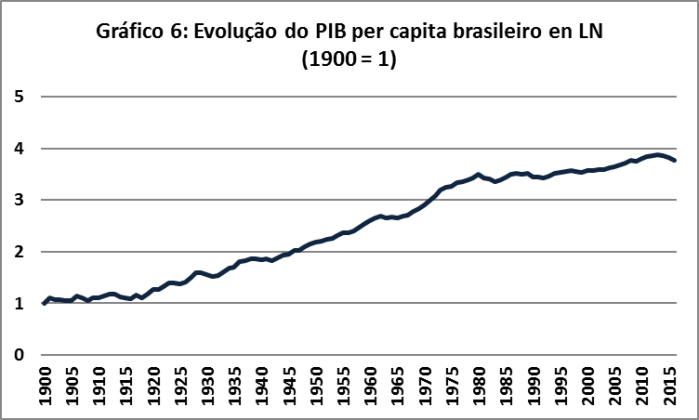

O Gráfico 6 apresenta a evolução da renda per capita em escola logarítmica – quanto mais inclinada a curva, maior o crescimento da renda per capita. Isso torna visualmente mais evidente a quebra estrutural a partir de 1981 e como o Plano Real e as políticas liberalizantes introduzidas a partir dos anos 90 não conseguiram recuperar as taxas de crescimento da economia brasileira.

Fonte: IBGE

Planilhas com série histórica do PIB per capita: PIB histórico

[1] https://bianchini.blog/2016/01/14/expectativas-para-2016-ruim-mediocre-na-melhor-das-hipoteses/

[2] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170106.pdf

[3] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20160108.pdf

[4] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170303.pdf

[5] https://bianchini.blog/2016/10/15/o-novo-regime-fiscal-e-as-vinculacoes-de-despesas-com-saude-e-educacao/

[6] http://www.ibge.gov.br/home/presidencia/noticias/29092003estatisticasecxxhtml.shtm

Após a promulgação da Emenda Constitucional 95/16, que determina o congelamento de despesas primárias reais da União, a “reforma da previdência” (PEC 287/16[1]) é a principal aposta da equipe econômica, pois, sem mudanças nas regras previdenciárias, dificilmente o teto de despesas primárias será cumprido[2].

A despesa real com pessoal civil e militar (ativos, aposentados e pensionistas) da União tiveram aumento expressivo na década passada, mas se encontram estáveis nesta década. Tanto as despesas com o Regime Geral da Previdência Social (RGPS), quanto o Benefício de Prestação Continuada (BPC) têm apresentado crescimento real ininterrupto nas últimas duas décadas, não sendo afetadas pelos ciclos de ajuste fiscal As demais despesas obrigatórias tiveram aumento extraordinário em dezembro de 2015 devido à quitação das “pedaladas”. As despesas discricionárias são as mais sujeitas aos ciclos eleitorais e, não é de se surpreender que as quedas reais ocorreram em anos de início de mandatos presidenciais (1999, 2003 e 2015) – o aumento em 2010 se deve à capitalização da Petrobrás (que também aumentou as receitas primárias) e o aumento em dezembro de 2016 se deve ao pagamento extraordinário de restos a pagar, uma medida que tem como efeito prático aumentar o teto de gastos para o primeiro ano de vigência da Emenda Constitucional 95/16. (Gráfico 1)

Fonte: Secretaria do Tesouro Nacional (STN)

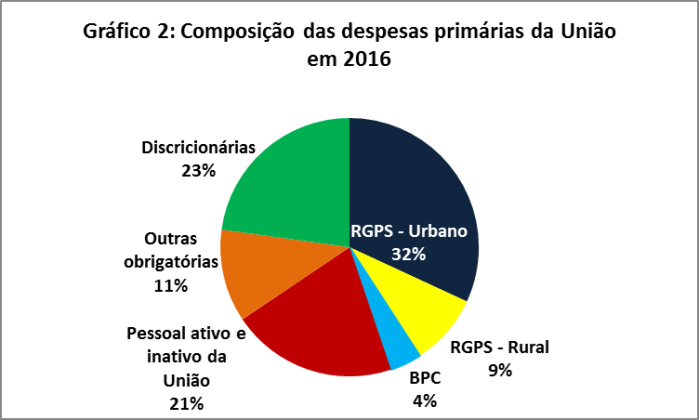

As despesas da União com o RGPS e BPC corresponderam a 45% das despesas primárias da União (Gráfico 2). Como essas despesas têm apresentado crescimento real ininterrupto (Gráfico 1), caso não seja realizada uma reforma profunda da previdência, dificilmente o teto de despesas primárias estipulado pela EC 95/16 será cumprido. Além disso, a continuar na trajetória atual, o ajuste fiscal terá de incidir desproporcionalmente nas despesas discricionárias, como investimentos, já bastante deprimidas pelo ajuste fiscal realizado em 2015 e, em menor medida, 2016.

Fonte: Secretaria do Tesouro Nacional (STN)

2.1. Seguridade Social: de acordo com o art. 194 da Constituição Federal (CF), a seguridade social compreende a saúde, previdência e assistência social. A principal distinção formal entre a previdência e a assistência é que a primeira tem caráter contributivo (CF, arts. 201 e 203), enquanto a última é direcionada às pessoas sem capacidade contributiva. Essa definição estanque não impede que alguns beneficiários da previdência sejam subsidiados, ou seja, que os benefícios de algumas pessoas excedam e muito as contribuições. Não há que se falar em déficit na assistência, pois ela é de caráter não contributivo. Tanto na previdência, como na assistência, as questões essenciais são a sustentabilidade do sistema e o direcionamento dos subsídios para os grupos que realmente precisam.

2.2. Regimes Próprios de Previdência Social (RPPS): são os regimes previdenciários instituídos pela União, estados, DF e alguns municípios para os seus servidores. A previdência dos servidores civis é disciplinada pelo art. 40 da CF, enquanto a previdência dos militares é regulamentada pelas leis 3.765/60, 6.880/80 (Estatuto dos militares) e Medida Provisória 2.215-10, de 2001. Há inúmeras regras para a concessão de aposentadorias a servidores públicos devido às sucessivas reformas da previdência que vêm ocorrendo. Os RPPS garantem aposentadorias (por idade e tempo de contribuição e por invalidez), licenças para tratamento de saúde, acidentes em serviço, maternidade, paternidade, pensões e auxílios (funeral e reclusão) para os dependentes dos servidores públicos. Antes da Medida Provisória 2.215-10, filhas solteiras de militares faziam jus à pensão vitalícia, benefício que atualmente somente é pago para aquelas mulheres que obtiveram o benefício antes da vigência da Medida Provisória 2.215-10 em respeito ao direito adquirido. Nos Gráficos 1 e 2, as despesas de pessoal incluem as despesas da União com seu RPPS.

Base para contribuição previdenciária: para servidores na ativa que ainda não atingiram os requisitos para aposentadoria, a totalidade dos vencimentos (exclusive gratificações eventuais, como o exercício de funções de chefia) e, para os servidores inativos, são os vencimentos que excedem o teto do RGPS, atualmente R$ 5.531 por mês. Há isenção da contribuição previdenciária para os servidores da ativa que já cumpriram com requisitos para aposentadoria. O teto de contribuição para os RPPS é o teto do funcionalismo público, cerca de R$ 33.763 por mês.

A Emenda Constitucional 41/03 abriu a possibilidade que a União, estados, Distrito Federal (DF) e municípios criassem fundos de previdência complementar para seus servidores. Para os servidores admitidos após a criação dos fundos de previdência complementar, o teto de contribuição para os RPPS é o mesmo do RGPS. Os servidores com remuneração superior a esse valor podem optar por contribuir para os fundos de previdência complementar. O fundo de previdência dos servidores públicos civis da União, FUNPRESP, foi instituído pela Lei 12.618/12.

Alíquota de contribuição previdenciária: nenhum ente federativo pode instituir alíquota de contribuição inferior à que a União institui para seus servidores, atualmente em 11% para servidores civis e 7,5% para servidores militares. Os benefícios previdenciários são custeados pelas contribuições de servidores públicos e, diferentemente do RGPS, não há uma contribuição patronal pré-definida, mas União, estados, DF e municípios cobrem os déficits dos seus RPPS.

Requisitos para concessão de aposentadoria para os servidores públicos civis que contavam com menos de 5 anos de efetivo exercício no serviço público até a promulgação da Emenda Constitucional 41/03, os requisitos para a concessão de aposentadoria com proventos integrais são idade mínima de 60 anos para homens e 55 anos para mulheres cumulada com tempo de efetivo exercício no serviço público de 35 anos para homens e 30 para mulheres. Para professores do ensino básico (infantil, fundamental e médio), a idade mínima é de 55 anos para homens e 50 anos para mulheres, cumulada com e tempo de efetivo exercício no magistério público de 30 anos para homens e 25 para mulheres. Não há idade mínima para os militares, que fazem jus à aposentadoria com proventos integrais ao completar 30 anos de serviços (Estatuto dos militares, art. 50).

Valor da aposentadoria: para os servidores públicos civis que contavam com mais de 5 anos de efetivo exercício no serviço público até a promulgação da Emenda Constitucional 41/03, há paridade com os servidores da ativa. Para os demais servidores públicos civis não há paridade entre ativos e inativos: o valor da aposentadoria equivale à média aritmética dos proventos reais (após aplicação de correção monetária) recebidos a partir de julho de 1994, descartando-se 20% dos proventos de contribuição de menor valor real. Para os militares, o valor da aposentadoria equivale ao último soldo de contribuição, havendo paridade entre ativos e inativos.

2.3. Regime Geral da Previdência Social (RGPS) cobre os trabalhadores da iniciativa privada, autônomos e servidores públicos não cobertos pelos RPPS, como os servidores públicos dos municípios que não possuem regimes próprios de previdência (em geral municípios de menor população e mais pobres). O RGPS está disciplinado na CF, arts. 194, 195, 201 e 202, bem como nas leis 8.212/91 (custeio) e 8.213/91 (benefícios) e é de competência da União. Atualmente, o teto do RGPS é de R$ 5.531 mensais, valor relativamente alto para a realidade brasileira e que cobre a totalidade dos rendimentos da maioria da população. O RGPS garante aposentadorias (por idade, tempo de contribuição e invalidez), licenças para tratamento de saúde, acidentes em serviço, maternidade, paternidade, pensões e auxílios (funeral e reclusão) para os dependentes dos segurados.

Base para contribuição previdenciária: de trabalhadores contribuintes individuais com direito à aposentadoria por tempo de contribuição, rendimentos totais até o limite de R$ 5.531 mensais; de contribuintes individuais sem direito à aposentadoria por tempo de contribuição e Microempreendedores Individuais (MEI), um salário mínimo, atualmente R$ 937; de empregadores, sobre folha de pagamentos ou receita.

Alíquota de contribuição previdenciária: de empregados, tabela progressiva com alíquotas entre 8% e 11%; de contribuintes individuais com direito à aposentadoria por tempo de contribuição, 20%; de contribuintes individuais sem direito à aposentadoria por tempo de contribuição, 11%; de MEI, 5%[3]; de empregadores, 20% da folha de pagamentos.

Requisitos para concessão de aposentadoria: a) por tempo de contribuição: 35 anos para homens e 30 anos para mulheres; b) por tempo de contribuição para professores do ensino básico: 30 anos para homens e 25 anos para mulheres; c) por idade (urbana): 65 anos para homens e 60 anos para mulheres cumulativamente com 15 anos de contribuição; d) por idade (rural e economia familiar): 60 anos para homens e 55 anos para mulheres, cumulativamente com 15 anos de contribuição. Os requisitos de aposentadoria são reduzidos para algumas categorias profissionais (aposentadoria especial)

Valor da aposentadoria: aplica-se correção monetária aos salários de contribuição recebidos após julho de 1994, descartam-se as contribuições do quintil inferior e se calcula a média aritmética dos salários de contribuição restantes. A essa média aplica-se o fator previdenciário, que varia em função da idade e expectativa de sobrevida e é atualizado anualmente, cabendo ressaltar que nenhuma aposentadoria pode ser menor que o salário mínimo. Em dezembro de 2016, 63,7% dos beneficiários do RGPS recebiam benefícios de até um salário mínimo (o INSS concede auxílios cujo valor pode ser menor que o salário mínimo), índice superior a 99% nos benefícios relativos ao setor rural.

2.4. Benefício de Prestação Continuada (BPC): um salário mínimo mensal (sem gratificação natalina ou 13º) para pessoas com deficiência ou idosos com no mínimo 65 anos que comprovem não possuir meios de prover a própria manutenção ou de tê-la provida por sua família, conforme estipulado pela CF, art. 203, V e regulamentado pela Lei 8.742/93 (Lei Orgânica da Assistência Social – LOAS). De acordo com o art. 20 da Lei 8.742/93, a linha de pobreza para a concessão do BPC é renda familiar per capita inferior a 1/4 (um quarto) do salário-mínimo. O BPC não é o único benefício assistencial, convivendo com outros programas, como o Bolsa Família. O critério de miserabilidade estabelecido pela LOAS frequentemente é desconsiderado pelo Poder Judiciário e o Supremo Tribunal Federal (STF) já o declarou inconstitucional, sem pronúncia de nulidade[4].

Os pagamentos dos benefícios do RGPS e do BPC são feitos pelo Instituto Nacional do Seguro Social (INSS).

Em 2016, expectativa de vida ao nascer dos brasileiros era de 75,7 anos, sendo 72,2 anos para homens 79,3 para mulheres[5]. A fecundidade, que já foi de 6,2 filhos por mulher no início dos anos 60, encontra-se abaixo da taxa de reposição populacional há uma década e, desde 2014, é menor que 1,8 filho por mulher. O Instituto Brasileiro de Geografia e Estatística (IBGE) estima que em 2060 a expectativa de vida ao nascer será de 81,2 anos (78 anos para homens e 84,4 anos para mulheres) e cada mulher terá em média 1,5 filho. Como se pode observar no Gráfico 1, desde os aos 80 a expectativa de vida dos brasileiros tem crescido acima da média mundial e a fecundidade tem caído em velocidade superior à média mundial. Na Argentina, por exemplo, a transição demográfica tem sido bem mais suave: em 1960, a expectativa de vida dos argentinos era 11 anos maior que a dos brasileiros e as argentinas tinham em média 3,1 filhos. Em 2014, a diferença de expectativa de vida havia caído para apenas 1 ano e as argentinas tinham em média 2,3 filhos, número superior à taxa de reposição populacional.

Fonte: Banco Mundial e IBGE

Uma consequência disso é que o número de beneficiários da previdência tem crescido mais rapidamente que a população: entre 2000 e 2016, a população cresceu em média 1,1% ao ano, enquanto o número de beneficiários do RGPS aumentou em média 3,2% ao ano e o número de beneficiários do BPC 5,2% ao ano. Há, portanto, uma questão estrutural e pouco sensível a políticas públicas: os brasileiros estão tendo menos filhos e vivendo mais, ou seja, mantidas as regras atuais, no futuro haverá menos pessoas contribuindo com a previdência e mais benefícios previdenciários.

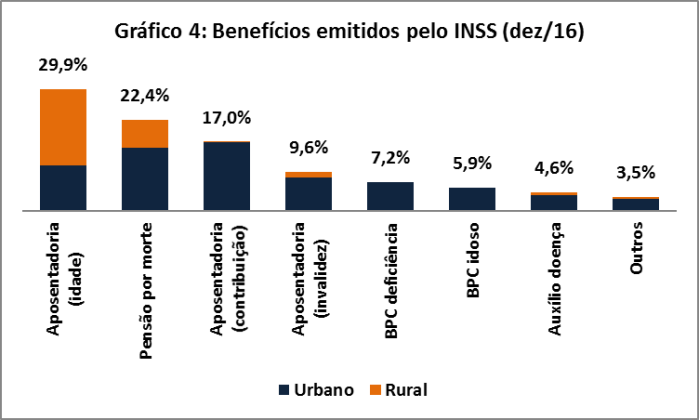

Em dezembro de 2016, o INSS pagou quase 33,8 milhões de proventos[6], sendo a grande maioria (84%) benefícios previdenciários do RGPS, seguidos pelo BPC para pessoas com deficiência (7,2%), BPC para idosos (5,9%) e por benefícios acidentários do RGPS (2,5%). Os proventos para a zona urbana correspondiam a 71,9% e os da zona rural, 28,1%.

Como se pode observar no Gráfico 4, dos benefícios pagos em dezembro de 2016, 29,9% eram aposentadorias por idade, 22,4% pensões por morte, 17,0% aposentadorias por tempo de contribuição, 9,6% aposentadorias por invalidez, 7,2% BPC para pessoas com deficiência, 5,9% BPC para idosos e 4,6% de auxílio doença. Outros benefícios, como auxílio maternidade e auxílio reclusão, correspondiam a 3,5% do total, a maior parte referente ao RGPS urbano.

Fonte: INSS[7]

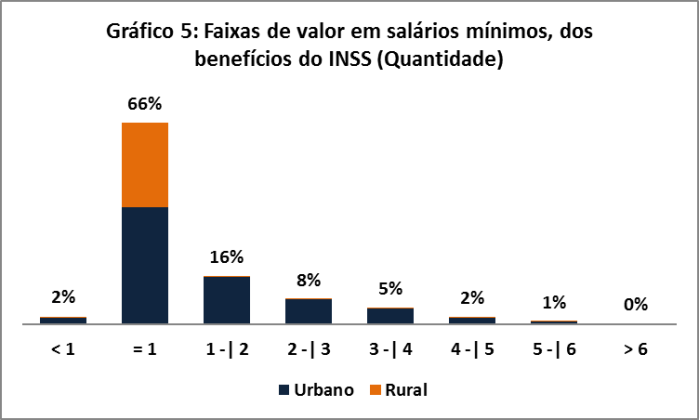

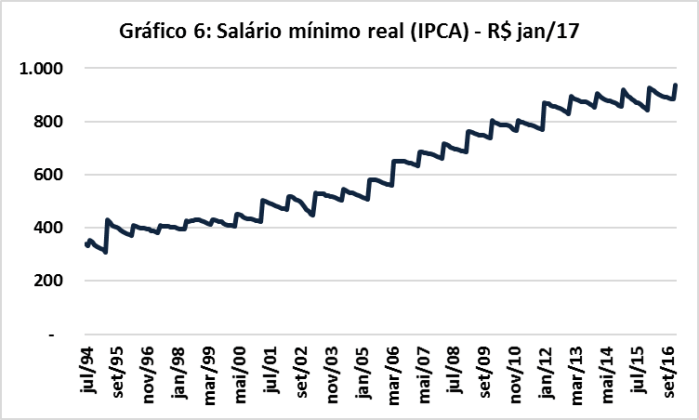

Em dezembro de 2016, 66% dos benefícios pagos pelo INSS foi de um salário mínimo (Gráfico 5), índice que chega a 85% na região Nordeste, 84% na Região Norte e 54% no Sudeste. Entre os estados, o Maranhão é o que tem maior proporção de benefícios de 1 salário mínimo (92%) e, entre estados e DF, São Paulo é a única unidade da federação em que menos da metade dos benefícios (45%) recebe um salário mínimo. A elevada participação relativa de benefícios de um salário mínimo em parte é explicada pelo fato do salário mínimo ser o piso da maioria dos benefícios do RGPS (CF, art. 201, §2º) e o valor dos benefícios do BPC. Também contribuem para isso o fator previdenciário, que na prática não tem postergado aposentadoria, mas apenas diminuído o valor das aposentadorias, e os aumentos reais do salário mínimo nos últimos (Gráfico 6), contribuindo para que ao longo do tempo, parte dos benefícios superior a um salário mínimo se tornassem de um salário mínimo.

Fonte: INSS

Fonte: BCB e IBGE

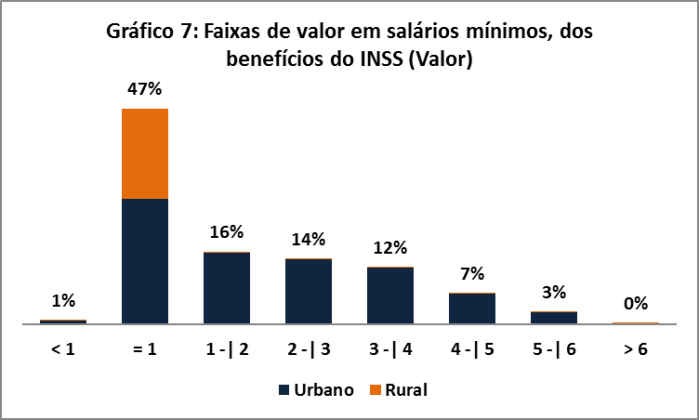

Mesmo se levarmos em conta o valor dos benefícios pagos (Gráfico 7), contatamos que quase metade das despesas do INSS é com proventos de até um salário mínimo. Como 45% das despesas primárias da União é com RGPS e BPS (Gráfico 2), conclui-se que mais de um quinto das despesas primárias da União está atrelado diretamente ao salário mínimo. Por essa razão, é bastante provável que, mantidas as regras atuais da previdência e da assistência social, a EC 95/16 dificulte aumentos do salário mínimo.

Fonte: INSS

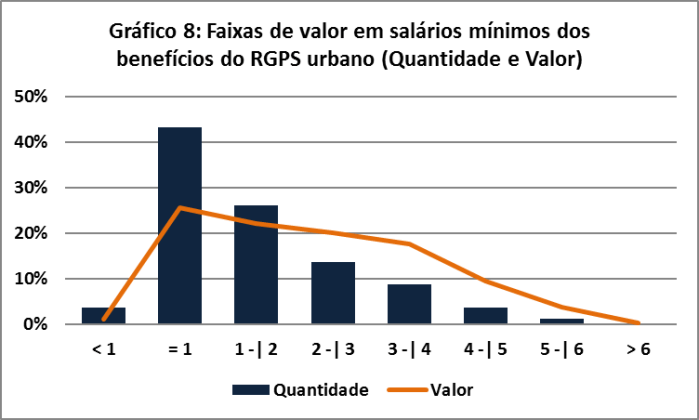

Quase 100% dos benefícios assistenciais rurais e urbanos e 99,3% dos benefícios do RGPS rural (99,0% em valor) são de até um salário mínimo. Por outro lado, o RGPS urbano responde por mais de 99,2% dos proventos superiores a 1 salário mínimo. No RGPS urbano, 27,1% dos benefícios (51,1% em valor) é superior a 2 salários mínimos (Gráfico 8).

Fonte: INSS

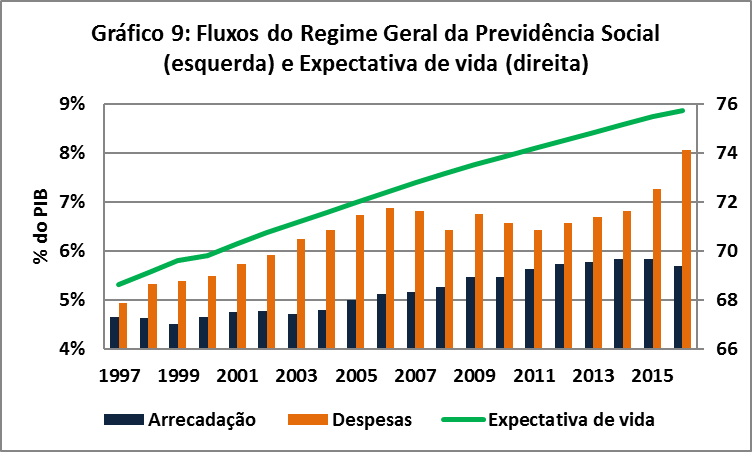

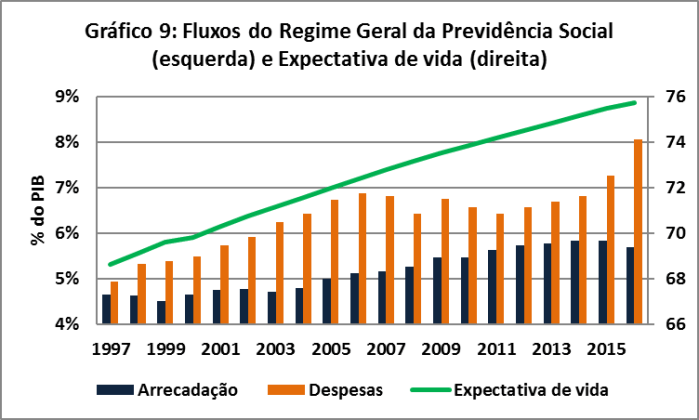

O RGPS tem sido deficitário nos últimos 20 anos, ou seja, suas despesas foram superiores à arrecadação de contribuições de segurados e empregadores. A recessão que ocorre desde meados de 2014 aumentou o déficit da previdência, que chegou a 2,4% do PIB no ano passado (Gráfico 9). Além da recessão, que diminuiu a arrecadação real do RGPS, contribuem para o aumento do déficit os aumentos nominais do salário mínimo (Gráfico 6) e demais benefícios previdenciários acima da taxa de crescimento nominal do PIB e o envelhecimento da população (Gráfico 3). Por fim, nota-se que as desonerações de contribuições sociais sobre folhas de pagamento realizadas no início da década não tiveram impacto significativo sobre a arrecadação previdenciária.

Fonte: STN e IBGE

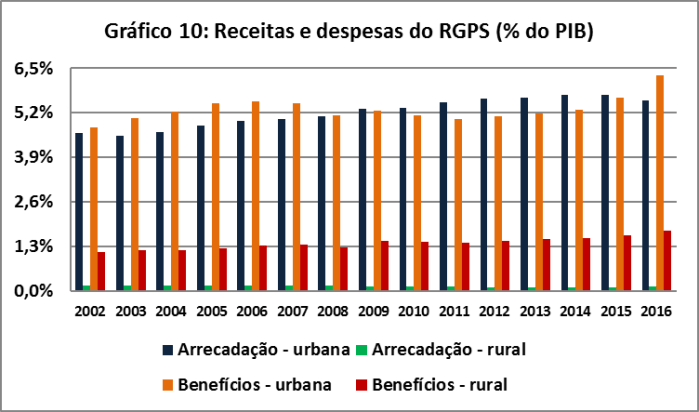

Entre 2009 e 2015, o RGPS dos trabalhadores urbanos foi superavitário, voltando a ser deficitário em 2016 em decorrência da recessão. Já o RGPS dos trabalhadores rurais é estruturalmente deficitário, o que decorre principalmente da arrecadação irrisória, inferior a 0,2% do PIB (Gráfico 10). Isso ocorre porque, para a obtenção de aposentadoria rural de pessoas que trabalhem em regime de subsistência, não é necessária comprovação de contribuição para o RGPS: basta a pessoa provar, por meio de documentos como declarações de sindicato e notas de produtor rural, que trabalhou 15 anos em atividade rural. Neste sentido, o RGPS rural está bem próximo da assistência social, ainda mais tendo em vista que a grande maioria dos benefícios do RGPS rural é de um salário mínimo. Um argumento de quem nega a existência de um déficit da previdência é o caráter predominantemente assistencial do RGPS rural. A forma de comprovação de trabalho rural tem levado a uma grande judicialização: em 2015, 30,2% das aposentadorias rurais foram concedidas em decorrência de decisões judiciais, índice que chegou a 58% nas aposentadorias por invalidez.

Fonte: STN e IBGE

Deve-se ter em mente que não é exclusividade dos trabalhadores rurais ter uma previdência subsidiada. Uma das características essenciais dos regimes estatais de previdência é a solidariedade (CF, art. 40) e a existência de condições especiais para trabalhadores de baixa renda (CF, art. 2012, §§ 12 e 13), como as dos MEIs e contribuintes individuais. A própria diferenciação de idade e tempo de contribuição entre homens e mulheres configura subsídio cruzado: embora os homens vivam 7 anos a menos que as mulheres, é exigido tempo de contribuição maior para os homens. Importante, neste caso, é avaliar se os subsídios são realmente direcionados para quem necessita.

Ainda mais importante que o déficit do RGPS nos últimos anos são as projeções atuariais. Mantidas as regras de concessão de benefícios e as tendências demográficas, haveria um aumento progressivo do déficit do RGPS, que chegaria a 9,24% do PIB em 2060[8]. Alguns autores argumentam que essas projeções atuariais não levam em conta a possibilidade de aumento da formalização do trabalho e, com isso, arrecadação previdenciária, ou de que aumentos de produtividade gerem aumento maior que o projetado no PIB. Embora isso possa ocorrer, projetar um aumento substancial de produtividade é uma hipótese ainda mais frágil que as atualmente utilizadas, principalmente tendo em vista que a transição demográfica é um dado estrutural que dificilmente sofrerá mudanças significativas em relação ao que hoje é projetado para o futuro.

Nos debates sobre o déficit do RGPS, é muito comum que a tese de Denise L. Gentil[9] seja citada explícita ou implicitamente. Em apertada síntese, a pesquisadora resgata o art. 195 da CF, que outorga competência à União para instituir contribuições sociais para o financiamento da seguridade social. Além das contribuições de trabalhadores e empregadores (Gráfico 9, barra azul, Gráfico e 10, barras azul e verde), a União pode instituir contribuições sobre receita ou faturamento (PIS e COFINS) e lucro líquido (CSLL) para complementar o financiamento à seguridade social. Como a arrecadação dessas contribuições sociais supera o déficit do RGPS e o pagamento dos benefícios assistenciais da LOAS (Gráfico 11), o discurso do déficit da previdência seria falacioso.

Fonte: STN e IBGE

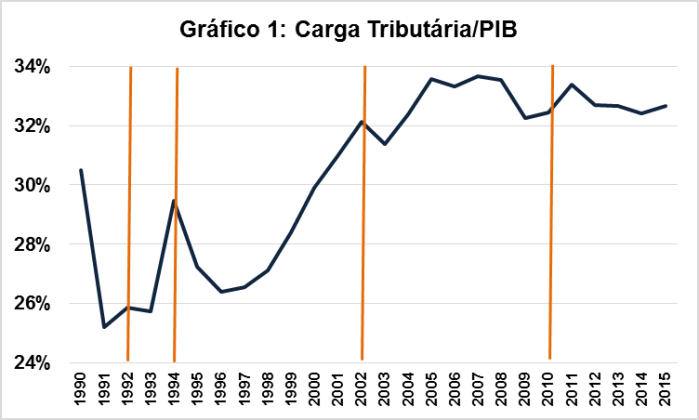

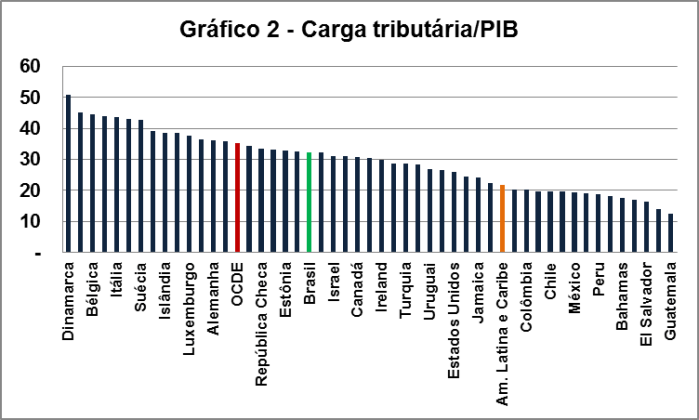

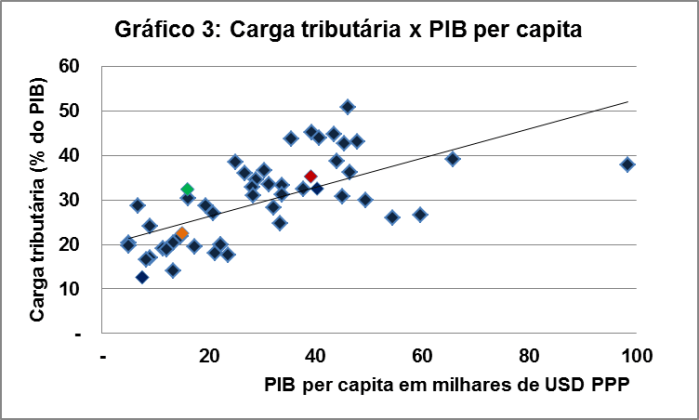

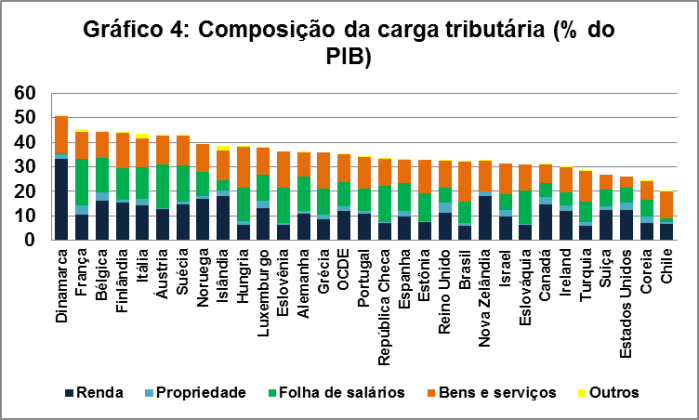

É de se notar, entretanto, que seguridade social é um conceito mais amplo que inclui previdência, assistência social e saúde. Portanto, não há incompatibilidade entre déficit no RGPS e superávit da seguridade social. Quanto maior o déficit do RGPS, menores os recursos disponíveis para o financiamento da assistência social e da saúde e/ou maior a necessidade de se aumentar a carga tributária, que em 2015 foi de 32,1% do PIB e é relativamente alta comparativamente aos demais países emergentes[10].

Adicionalmente, aumentos na tributação não são neutros, afetam a distribuição de renda e diminuem a competitividade do setor produtivo brasileiro frente aos competidores internacionais. Cabe lembrar que o PIS e a COFINS, as duas contribuições sociais mais relevantes, são tributos indiretos, que pesam mais sobre a renda dos mais pobres[11] – justamente a parcela da população mais sujeita ao trabalho informal e, portanto, não coberta pelo RGPS.

Também é muito comum a menção à Desvinculação das Receitas da União (DRU), renovada sucessivas vezes e atualmente disciplinada pelo art. 76 do Ato das Disposições Constitucionais Transitórias (ADCT), com redação dada pela Emenda Constitucional 93/16. Por meio deste dispositivo, até 30% da arrecadação com contribuições sociais podem ser dispendidos em outras áreas que não a seguridade social. Cabe ressaltar, entretanto, que próprio dispositivo assegura que a DRU não pode afetar os benefícios do RGPS, ou seja, independentemente da DRU, a União é obrigada a cobrir o déficit do RGPS. É importante, neste sentido, lembrar que as contribuições sociais foram o meio encontrado no final dos anos 90 e início dos anos 2000 pela União para aumentar a carga tributária sem ter de transferir parte dos tributos para os entes subnacionais, como ocorre com a maioria dos impostos. Finalmente, não há hierarquia entre a norma que outorga competência para a União instituir contribuições sociais (CF, art. 195) e a DRU (ADCT), art. 76: ambas são normas constitucionais. Logo, não há que se falar em inconstitucionalidade da DRU.

Em suma, o déficit do RGPS e dos RPPS não se deve à DRU e não é incompatível com superávit da seguridade social. Ademais, mantidas as regras atuais, o déficit do RGPS e dos RPPS tende a se agravar no tempo, exigindo cortes em outras despesas e/ou aumentos na carga tributária.

Na União, nos Estados e no Distrito Federal, a relação entre o número de servidores ativos e os aposentados e pensionistas está próxima de 1, demonstrando grande desequilíbrio entre as receitas de contribuições e as despesas com o pagamento de benefícios de seus respectivos RPPS. Em 2016, o RPPS da União teve déficit de R$ 72,5 bilhões (1,3% do PIB) e os déficits somados dos RPPS dos estados e DF foram de R$ 60,9 bilhões (1,0% do PIB). A título de comparação, naquele ano o déficit do RGPS – com número de beneficiários superior a 28 milhões – foi de 1,4% do PIB.

Importante ressaltar que esse desequilíbrio não é homogêneo entre os entes federativos: os estados criados pela CF de 88 possuem número reduzido de inativos, contrastando com os estados do sul e sudeste, onde a despesa com inativos é mais relevante. No Rio Grande do Sul, mais de 60% das despesas de pessoal é relativa ao pagamento de aposentados e pensionistas, recorde entre estados, o que contribui para inviabilizar a reposição de servidores aposentados e a dificultar o cumprimento do piso salarial do magistério[12]. A União e alguns entes subnacionais, como o estado de São Paulo, regulamentaram previdência complementar. Os servidores admitidos após a regulamentação desses fundos de previdência complementar estão sujeitos ao teto do RGPS. Como nos RPPS as contribuições dos servidores financiam as aposentadorias e pensões, é de se esperar que em primeiro momento o déficit dos RPPS aumente (os novos servidores contribuem pelo teto do RGPS e maioria de inativos e pensionistas recebe benefícios superiores ao teto do RGPS) para depois diminuir. Deve-se ter em mente que a heterogeneidade de conceitos adotados pelos entes subnacionais pode significar que os déficits dos RPPS dos entes subnacionais sejam ainda maiores que os informados[13]. Finalmente, devido à ausência de um teto de benefícios para a maior parte dos inativos e pensionistas, os RPPS contribuem para aumentar a concentração de renda no Brasil:

(…) o grupo dos funcionários públicos cujas aposentadorias e pensões excedem o teto representa menos de 5% dos beneficiários, mas se apropria de quase 20% dos recursos distribuídos pela Previdência.(…) No RPPS, o efeito sobre a desigualdade da fração dos benefícios que ultrapassa o teto vigente para o setor privado é suficiente para anular os efeitos progressivos de todas as contribuições para a Previdência dos setores público e privado somadas. Tal efeito negativo sobre a desigualdade persistirá durante décadas, posto que a convergência entre os dois regimes ocorrerá apenas no longo prazo.[14]

A PEC 287/16 “(reforma da previdência”) tem o objetivo declarado de trazer sustentabilidade financeira para o RGPS, os RPPS e para o BPC, adequando-os à transição demográfica. A PEC 287/16 também visa a unificar as regras para concessão de aposentadoria dos RPPS e dos RGPS dos servidores civis, d o setor urbano e rural, homens e mulheres, além de reformular o BPC. Os servidores públicos militares não estão contemplados pela PEC 287/16, pois a previdência dos militares é disciplinada por normas infraconstitucionais.

Pela reforma proposta, a aposentadoria poder-se-ia se dar em caso de incapacidade permanente para o trabalho (CF, art. 40, I para os RPPS e art. 201, I para o RGPS), voluntariamente após o atingimento cumulativo de 65 anos de idade e 25 anos de contribuição para a previdência (CF, art. 40, III para os RPPS e art. 201, § 7º para o RGPS) e, no caso de servidores públicos civis, compulsoriamente aos 75 anos de idade (CF, art. 40, III). Ficam extintas as aposentadorias especiais, como a de professores do ensino básico (CF, art. 40, §4º e art. 201, §1º), exceto para pessoas com deficiência e pessoas “cujas atividades sejam exercidas sob condições especiais que efetivamente prejudiquem a saúde, vedada a caracterização por categoria profissional ou ocupações”, tal como definido em lei complementar. Para pessoas com deficiência e quem desenvolve atividades prejudiciais à saúde, pode-se reduzir em até 10 anos a idade mínima e em até 5 anos o tempo de contribuição (CF, art. 40, §4º-A e art. 201, §1º-A).

O valor da aposentadoria seria de 51% da média real dos salários de contribuição, acrescido de 1% por ano trabalhado, até o limite de 100% (CF, art. 40, §3º para os RPPS e art. 201, §7º-B para o RGPS). Assim, uma pessoa que se aposentar com 65 anos e 25 anos de contribuição teria rendimentos correspondentes a 76% (51% + 25%) da média de salários de contribuição e a aposentadoria integral somente seria concedida a partir de 49 anos de contribuição. As aposentadorias por incapacidade permanente decorrentes de exclusivamente de acidente de trabalho corresponderiam a 100% das médias reais de salários de contribuição (CF, art. 40, §3º-A para os RPPS e art. 201, §3º-A para o RGPS). O valor das pensões por morte seria de 50% do valor da aposentadoria, acrescido de 10% por dependente, até o limite de 100% (CF, art. 40, §7º para os RPPS e art. 201, § 16 para o RGPS). O piso de um salário mínimo para os benefícios do RGPS seria mantido.

Além disso, ficam vedados o acúmulo de mais de uma aposentadoria, mais de uma pensão por morte ou aposentadoria e pensão por morte (CF, art. 40, §6º e art. 201, § 17), podendo o segurando optar pelo benefício de valor mais alto. A medida visa a eliminar uma distorção que torna o sistema mais regressivo, pois “em 2014, 2,4 milhões de beneficiários acumulavam aposentadoria e pensão, sendo que 70,6% desses situam-se nos três décimos de maior rendimento domiciliar per capita brasileira, denotando a falta de progressividade desse benefício. O percentual de pensionistas que acumulavam pensão e aposentadoria cresceu de 9,9%, em 1992, para 32,4%, em 2014”.

O BPC, atualmente concedido para idosos pobres com no mínimo 65 anos, passa a ter a idade mínima aumentada em 1 ano a cada 2 anos, contados a partir da promulgação da emenda constitucional (PEC 287/16, art. 19), até chegar a 70 anos. Além disso, o critério de pobreza para a obtenção do benefício, que atualmente é de renda familiar per capita inferior a um salário mínimo, deve ser regulamentado em lei. Por fim, o BPC para idosos e pessoas com deficiência deixaria ter como o piso o salário mínimo.

A PEC 287/16 também prevê regra de transição para os homens com 50 anos ou mais e as mulheres com 45 anos ou mais na data da promulgação da emenda constitucional. Essas pessoas terão direito à aposentadoria quando atingirem os requisitos de idade e tempo de contribuição atualmente em vigor e um tempo de contribuição adicional de 50% sobre o que faltava para atingir o tempo de contribuição mínimo na data de promulgação da emenda constitucional – isso também é válido para professores, policiais e trabalhadores rurais e policiais. Para trabalhadores rurais, o tempo de trabalho comprovado até a data de promulgação da emenda constitucional será considerado equivalente ao tempo de contribuição.

Além disso, cada vez que a expectativa de sobrevida da idade mínima de aposentadoria aumentar 1 ano, a idade mínima de aposentadoria também aumentará em 1 ano (CF, art. 40, §22 e art. 201, §15). Em 2015, a expectativa de sobrevida aos 65 anos era de 18,4 anos e naquele ano se projetava que em 2060 a expectativa de sobrevida será de 21,2 anos. Desse modo, mantidas as atuais tendências demográficas, a idade mínima de aposentadoria aumentará para 67 anos em 2060. A medida visa a evitar a necessidade de novas rodadas de reforma da previdência no futuro – como tem ocorrido desde o final dos anos 90.

APEC 287/16 também transfere da Justiça estadual para a Justiça Federal a competência para as causas previdenciárias relativas a acidentes de trabalho, tornando a Justiça Federal competente para conhecer de todas as demandas de natureza previdenciária (CF, art. 109).

Devido à transição demográfica pela qual passa a sociedade brasileira, é imprescindível que ocorra uma reforma da previdência, pois, mantidas as regras atuais, os déficits do RGPS e dos RPPS reduzirão a capacidade do Estado ofertar serviços públicos, além de exigir uma carga tributária cada vez mais elevada – neste sentido, nunca é demais recordar que a carga tributária brasileira é regressiva e relativamente alta para um país com o nosso nível de renda per capita.

Segundo o INSS, em 2015, a média de idade de concessão de aposentadorias por idade foi de 60,8 anos, contra 54,7 anos nas aposentadorias por tempo de contribuição. Frequentemente se afirma que a aposentadoria por tempo de contribuição visa a contemplar as pessoas mais pobres, que começam a trabalhar mais cedo. Embora seja verdade que os mais pobres comecem a trabalhar mais cedo, deve-se reconhecer que as pessoas mais pobres estão mais sujeitas à informalidade e ao desemprego, ou seja, difícilmente conseguem se aposentar por tempo de contribuição. Há também um componente regional indesejado, pois a regra atual favorece os estados mais ricos do centro sul com maiores índices de formalização e onde também estão concentrados os beneficios superiores a 1 salário mínimo:

As regiões do Brasil onde se começa a trabalhar mais cedo são também aquelas em que as pessoas levam mais tempo para se aposentar. No Norte e Nordeste, 78,5% e 74,2% das aposentadorias contabilizadas pela Previdência no mês de junho foram pagas a quem deu entrada no benefício por idade, com mais de 65 anos, no caso dos homens, e mais de 60 anos, para as mulheres. No Sudeste, por exemplo, a principal modalidade é o tempo de contribuição – em que a idade média de entrada é de 54,7 anos -, que responde por 66,4% do total de aposentadorias. (…) No Nordeste, 74% dos benefícios previdenciários, que incluem, além das aposentadorias, categorias como auxílio-doença, valem até um salário mínimo, proporção que cai a 34,3% no Sudeste.[15]

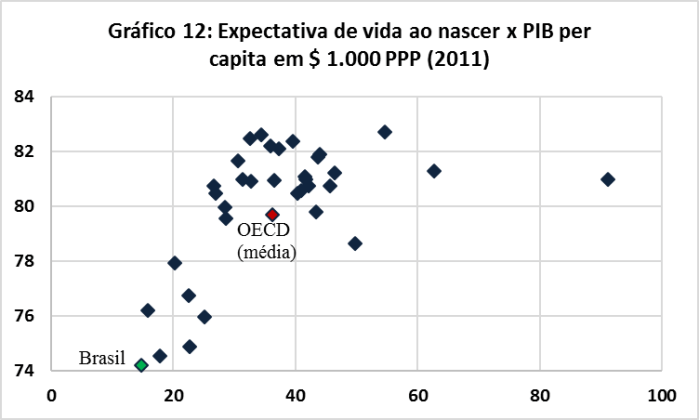

O requisito de idade mínima de 65 anos é inspirado nos países da Organização para a Cooperação e Desenvolvimento Econômico (OECD), organização na qual todos os países-membro possuem renda per capita mais elevada que a brasileira, sendo a maioria países desenvolvidos. Em 2017, a expectativa de vida ao nascer do Brasil é de aproximadamente 76 anos, 4 a menos que a média da OECD, cuja renda per capita é maior que o dobro da brasileira (Gráfico 12). Deve-se ter em mente, entretanto, que, devido às regras de transição, a idade mínima de 70 anos estará totalmente em vigor em uma década, quando a expectativa de vida ao nascer dos brasileiros deverá ser superior a 78 anos no Brasil. Em outras palavras, a PEC 287/16 propõe uma idade mínima relativamente alta se levarmos em conta as diferenças de expectativa de vida do Brasil e dos países ricos, mas não tão mais alta quanto parece à primeira vista.

Fonte: OECD e Banco Mundial

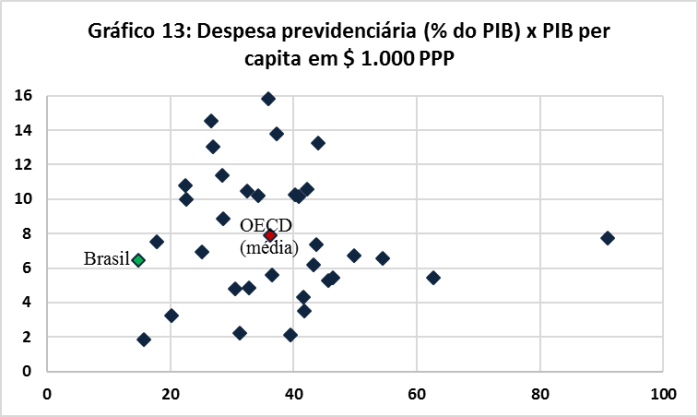

O grande problema brasileiro é que poucos países passaram por uma transição demográfica tão intensa: comparados aos países desenvolvidos, temos a renda per capita do início dos anos 50, expectativa de vida de meados dos anos 80, fecundidade da década passada e atualmente gastamos com previdência quase a mesma proporção do PIB que eles gastam (Gráfico 13).

Fonte: OECD e Banco Mundial

Ademais, a previdência brasileira possui diversas regras que atuam para aumentar a concentração de renda, como os valores elevados de aposentadorias de servidores públicos, a possibilidade de acúmulo de aposentadorias e pensões e as aposentadorias por tempo de contribuição, o que beneficia desproporcionalmente o topo da pirâmide. Neste sentido, a reforma da previdência atuaria para tornar o Estado brasileiro mais progressivo.

11.1 Ela não inclui servidores públicos militares, cuja previdência possui regras ainda mais generosas que a dos servidores públicos civis, não havendo sequer uma idade mínima e, dado o tempo de contribuição, aposentadorias antes dos 50 anos não são incomuns. Em 2016, o déficit da previdência dos militares foi de R$ 34,1 bilhões (0,5% do PIB), 44,1% do déficit da RPPS da União[16];

11.2 Não há estimativa, para o Brasil, das diferenças de expectativa de vida rural e urbana[17], embora a experiência internacional aponte para expectativa de vida menor na zona rural. Ademais, a exposição de motivos da PEC 287/16 afirma que o trabalho rural não seria desgastante como outrora sem apresentar comprovação empírica.

11.3 Da mesma maneira que habitantes das zonas rurais vivem menos que os das zonas urbanas, pessoas pobres possuem expectativa de vida abaixo da média. Ao estabelecer uma idade mínima de 70 anos para a obtenção do BPC, o benefício estará inacessível para milhões de idosos pobres, que atualmente fazem jus ao benefício aos 65 anos e recebem o BPC por 4 anos em média[18]. A principal justificativa para o aumento da idade mínima para recebimento do BPC é que, se a idade fosse a mesma do RGPS, não haveria incentivo para que as pessoas contribuíssem para o sistema. Entretanto, em dezembro de 2016 apenas 1,9% da arrecadação do RGPS veio de contribuintes individuais e 95,8% de empresas e entidades equiparadas. Além disso, contribuintes da previdência tem acesso não apenas às aposentadorias, mas também a pensões e auxílios.

11.4 A última crítica não é específica à PEC 287/16, mas a um padrão de interpretação jurídica extremamente regressivo e que se encontra enraizado em decorrência do patrimonialismo do Estado brasileiro: a noção de direito adquirido, cláusula pétrea da Constituição de 88. Ao longo de décadas, o Estado brasileiro concedeu privilégios para algumas categorias de servidores públicos e hoje todo tipo de absurdo do passado está albergado pelo respeito ao direito adquirido, roupagem jurídica elegante para a boa e velha manutenção do status quo.

Conclusões

A PEC 287/16 se propõe a modificar profundamente as regras da previdência e assistência social. Como reforma da previdência, a PEC 287/16 é positiva por tornar o sistema sustentável, eliminar a necessidade de ajustes futuros e eliminar algumas distorções extremamente regressivas como o acúmulo de aposentadorias e pensões. Os requisitos de idade e de tempo de contribuição propostos são um pouco mais rígidos do que demanda a realidade brasileira. Isso reflete não apenas uma estratégia de negociação que visa a ancorar o processo de barganha política e preservar alguma margem para relaxar os requisitos de aposentadoria, mas também é um meio de preservar os direitos adquiridos, que muitas vezes são a roupagem jurídica de privilégios, das gerações antigas. Em outras palavras, a reforma da previdência é severa com as gerações futuras para poder preservar regras generosas para quem hoje está aposentado ou em vias de se aposentar. A PEC 287/16 se omite em relação aos militares, responsáveis por grande parte do déficit dos regimes próprios de previdência e que ainda possuem um regime previdenciário incompatível com a demografia do século XXI. Ao meu ver, o grande problema da PEC 287/16 diz respeito à aposentadoria rural, de caráter predominantemente assistencial, e à assistência social para idosos (BPC), pois ela simplesmente ignora que a expectativa de vida é menor entre a população rural e os pobres e pressupõe, sem comprovação, que o trabalho rural em regime de economia familiar não é mais desgastante que o trabalho urbano. Embora as regras atualmente vigentes para o RGPS rural e para o BPC estejam defasadas, a reforma proposta na prática tornaria inacessível para milhões de brasileiros os benefícios mais progressivos do INSS.

[1]http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=703956777F893FE88E6F6393DBE24F91.proposicoesWebExterno2?codteor=1514975&filename=PEC+287/2016

[2] Antes da promulgação da EC 95/16, escrevi algumas considerações sobre a PEC do teto de despesas: https://bianchini.blog/2016/10/15/o-novo-regime-fiscal-e-as-vinculacoes-de-despesas-com-saude-e-educacao/

[3] http://www.previdencia.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/tabela-contribuicao-mensal/

[4] RE 567.985, rel. p/ o ac. min. Gilmar Mendes, j. 18-4-2013, P, DJE de 3-10-2013, com repercussão geral.

[5] http://www.ibge.gov.br/home/estatistica/populacao/projecao_da_populacao/2013/default_tab.shtm

[6] O número de benefícios correspondeu a cerca de 16% da população brasileira em 2016, mas o número de pessoas beneficiadas é menor, pois há pessoas que recebem mais de um benefício. Além disso, os benefícios do RGPS podem ser cumulados com benefícios dos RPPS.

[7] http://www.previdencia.gov.br/dados-abertos/dados-abertos-previdencia-social/

[8] https://www12.senado.leg.br/orcamento/documentos/ldo/2016/elaboracao/projeto-de-lei/proposta-do-poder-executivo/anexo-iv.6-2013-projecoes-atuariais-para-o-regime-geral-de-previdencia-social-2013-rgps-art.-4o-ss-2o-inciso-iv-da-lei-complementar-no-101-de-4-de-maio-de-2000/view

[9]http://www.ie.ufrj.br/images/pesquisa/publicacoes/teses/2006/a_politica_fiscal_e_a_falsa_crise_da_seguraridade_social_brasileira_analise_financeira_do_periodo_1990_2005.pdf

[10] Para uma comparação internacional, vide: https://bianchini.blog/2016/09/26/521/ . Devido à revisão do PIB realizada pelo IBGE, os números referentes à carga tributária brasileira estão marginalmente diferentes.

[11]http://desafios.ipea.gov.br/index.php?option=com_content&view=article&id=3233&catid=30&Itemid=41

[12] http://www.valor.com.br/brasil/4739641/custo-de-inativo-nos-estados-supera-30-da-folha

[13] http://www1.folha.uol.com.br/mercado/2017/01/1854085-sob-suspeita-previdencia-dos-estados-pode-ter-rombo-maior-afirma-tcu.shtml

[14] http://www.ipea.gov.br/portal/images/stories/PDFs/TDs/td_1844b.pdf

[15] http://www.valor.com.br/brasil/4724615/tempo-para-aposentadoria-e-maior-no-norte-e-ne

[16] http://www.valor.com.br/brasil/4851708/com-militares-deficit-da-previdencia-de-servidores-soma-r-77-bilhoes

[17] https://www.mtholyoke.edu/~koyam20m/Urbanruraldivide.html

[18] http://jornalggn.com.br/noticia/idosos-poderao-morrer-sem-ver-aposentadoria-alerta-campello

Introdução

No início desta semana, escrevi breves considerações sobre alguns argumentos distorcidos que vêm sendo usados para defender o Novo Regime Fiscal introduzido pela Proposta de Emenda Constitucional (PEC) 241: i. a falsa ideia que a alta recente na dívida pública decorreria principalmente de elevados déficits primários, ii. a omissão de que até 2013 o setor público brasileiro produzia elevados superávits primários, inclusive para padrões internacionais e iii. a desconsideração do fato que o desequilíbrio fiscal da União decorre principalmente da queda de receitas e não de aumento de despesas; iv. a ideia que o novo regime fiscal é a única alternativa tecnicamente factível[1].

Ainda assim, não se pode negar a existência de um grave desequilíbrio fiscal devido ao descompasso entre receitas e despesas primárias. O ajuste poderia ocorrer tanto por aumento de receitas, quanto por redução de despesas ou ainda por uma combinação de ambos. Entendo que o ideal seria um ajuste fiscal que combinasse alta nos tributos sobre renda e patrimônio com corte estrutural de despesas no longo-prazo, tal como proposto pelo ex-Ministro da Fazenda Nelson Barbosa. Mas este não foi o caminho escolhido pelos parlamentares, que se opõem a aumentos na carga tributária. Neste sentido, qualquer ajuste é preferível a nenhum ajuste.

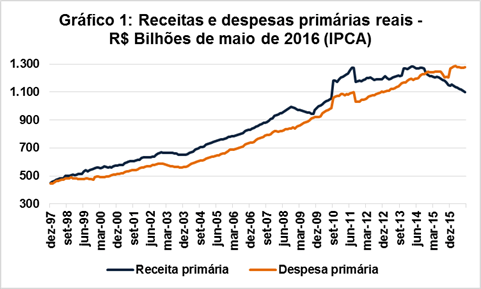

Como se pode observar no Gráfico 1, a recente queda no saldo primário decorre da combinação de uma queda brutal nas receitas reais, resultado da recessão iniciada em 2014, com a continuação da tendência de aumento vegetativo das despesas reais. O aumento atípico das receitas e despesas primárias em 2010 se deve à operação de capitalização da Petrobrás.

A trajetória das receitas reais possui quatro fases: i. aumento expressivo entre 1997 e 2005 devido à grande elevação da carga tributária (+7,2% do PIB) e baixo crescimento econômico (2,6% a.a.); ii. aumento expressivo entre 2006 e 2011 devido ao alto crescimento econômico (4,4% a.a.) combinado com relativa estabilidade da carga tributária (-0,2% do PIB); iii. relativa estabilidade entre 2012 e 2013 devido ao baixo crescimento econômico (2,5% a.a.) combinado com redução da carga tributária (-0,7% do PIB); iv. queda expressiva entre 2014 e 2016 devido à forte recessão (cerca de -2,3% a.a.) combinada com estabilidade da carga tributária[2]. Já as despesas reais têm trajetória de crescimento vegetativo, com breves interrupções durante os ajustes fiscais de 1999, 2003 e 2015, anos de início de governo – segundo mandato de Fernando Henrique Cardoso, primeiro mandato de Lula e segundo mandato de Dilma Rousseff, respectivamente. No longo-prazo, a conta apenas fecha em momentos de alta na carga tributária (FHC) ou alto crescimento econômico (Lula).

Fonte: STN

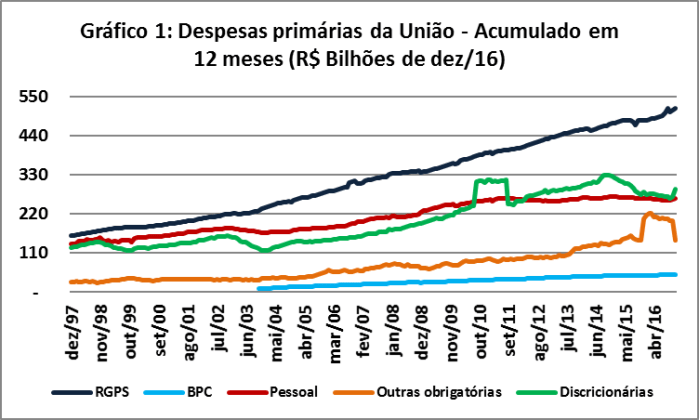

O Gráfico 2 apresenta a evolução das despesas primárias reais. É fácil observar que as despesas previdenciárias (linha azul) têm crescido automaticamente e não são afetadas pelos ajustes fiscais. Entre setembro de 2015 a agosto de 2016, as despesas previdenciárias representaram 39% da despesa primária da União. Isso decorre da combinação de aumento na expectativa de vida (quase 7 anos entre 1997 e 2015), sem que houvesse mudança significativa nos requisitos de idade e tempo de serviço para aposentadoria. As despesas com pessoal ativo e inativo da União (linha vermelha), que representam 20% das despesas primárias, tiveram aumento entre 2006 e 2011 e, desde então, encontram-se relativamente estáveis em termos reais. Outras despesas obrigatórias (linha laranja), como seguro desemprego, benefícios assistenciais, subsídios etc., assim como as despesas previdenciárias, apresentam crescimento vegetativo, mas ainda assim representam pouco mais da metade das despesas previdenciárias. O salto ocorrido em dezembro de 2015 se deve à quitação das chamadas “pedaladas” realizadas até 2014. A partir de dezembro deste ano, haverá melhora no saldo primário acumulado em 12 meses em decorrência da retirada da despesa extraordinária com quitação das pedaladas da base de cálculo. Por fim, os ajustes fiscais de 1999, 2003 e 2015 recaíram principalmente sobre as despesas primárias discricionárias (linha verde), como investimentos.

Fonte: STN

Dado o peso e a trajetória das despesas previdenciárias, fica claro que, sem uma reforma da previdência que ajuste os critérios para a concessão de aposentadorias ao aumento da expectativa de vida, todo o peso do ajuste fiscal recairá sobre despesas discricionárias como investimentos.

A PEC 241 estipula que, por 20 anos, a partir de 2017, a despesa primária da União poderá ser no máximo igual à despesa do ano anterior corrigida pelo Índice de Preços ao Consumidor Amplo (IPCA). A combinação de contenção real das despesas tende a estabilizar a linha laranja do Gráfico 1. Quando a economia voltar a crescer, a receita real, representada pela linha azul do Gráfico 1, tende a aumentar e gradualmente os saldos primários da União aumentariam até se tornarem positivos.

A PEC 241 impõe limites de despesas reais separados de maneira individualizada para Poder Executivo, Poder Judiciário, Poder Legislativo, Ministério Público da União (MPU) e Defensoria Pública da União (CF, art. 102). Adicionalmente, nos primeiros três anos da vigência do Novo Regime Fiscal, o Executivo pode compensar o estouro do teto por parte dos outros poderes por meio da redução do seu próprio resultado primário (art. 102, §7º). Essa medida visa a acomodar os aumentos escalonados já aprovados para as carreiras judiciárias, bem como mitigar a reação negativa das corporações públicas[3].Tecnicamente a medida é criticável, pois pressupõe que a atual divisão de recursos entre os poderes é adequada e dá prazo maior para que os Poderes Legislativo e Judiciário, bem como MPU e DPU, se adequem. Estudo publicado recentemente apontou que o Judiciário brasileiro custa percentual do PIB muito elevado em comparação com outros países[4]. Como as políticas públicas são executadas principalmente pelo Poder Executivo, do ponto de vista distributivo o ideal seria que o teto fosse mais brando com as despesas executadas pelo Poder Executivo e não o contrário.

O limite de despesas da PEC 241 não afeta os tributos transferidos da União para entes subnacionais em decorrência dos artigos 157 a 159 da Constituição (Fundos de participação de estados e municípios, IPI-Exportações, IOF-Ouro e parte do ITR para os municípios), as transferências da contribuição social do salário-educação (CF, art. 212, §6º), a distribuição royalties (art. 21, XIV) e o complemento do FUNDEB pela União (art. 60, V do ADCT), conforme disposto no art. 102, §6º, I. Com exceção da última rubrica, essas transferências não são despesas, mas deduções da receita da União. Mesmo que não estivessem explicitamente mencionadas no texto da PEC, tais transferências não poderiam ser afetadas pelo congelamento de despesas reais, pois afrontariam o pacto federativo. Há outras exceções: créditos extraordinários, despesas com Justiça Eleitoral (eleições são realizadas de 2 em 2 anos e não faz sentido que o teto seja em relação ao ano anterior, pois a despesa de anos ímpares é significativamente menor que a de anos pares), transferências obrigatórias derivadas de lei e despesas de aumento de capital de empresas não dependentes (a capitalização de estatais é uma despesa realizada esporadicamente e não faz sentido que entre no teto).

Para o poder ou órgão que extrapolar o limite individualizado de despesas, há uma série de restrições que operam de pleno direito (art. 104). Relativamente às despesas de pessoal, ficariam vedadas a concessão de vantagens e reajustes a servidores (I), a criação de cargos ou funções que impliquem aumento de despesas (II), a alteração de estruturas de carreiras que resultem em aumento de despesas (III), a realização de contratações (IV) e concursos públicos (IV), bem como a criação de auxílios (V). O poder ou órgão também fica proibido de criar despesa obrigatória (VI) ou aumentar as despesas obrigatórias já existentes acima da inflação (VII).

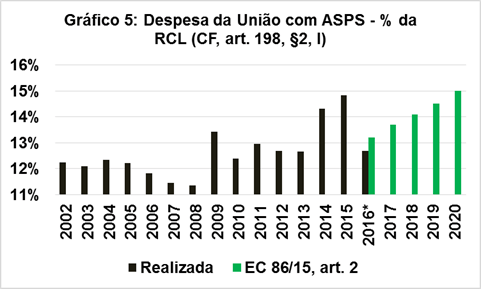

O aspecto mais controvertido da PEC é a suspensão das normas que estipulam aplicação de recursos mínimos para educação e saúde. Atualmente, a União é obrigada a gastar 18% da receita líquida de impostos com manutenção e desenvolvimento do ensino (MDE). Na saúde, a aplicação mínima foi modificada pela Emenda Constitucional 86/15, a qual determinou que a União aplique 15% da Receita Corrente Líquida (RCL) em ações e serviços públicos de saúde (ASPS). A EC 86/15 estabeleceu, no art. 86 do ADCT, um cronograma gradual de implementação dos gastos mínimos com ASPS, indo de 13,2% em 2016 a 15% em 2020 (Quadro 1).

Quadro 1: Mudança nas despesas mínimas com saúde e educação

| Atual | PEC 241 (ADCT, art. 105) | |

| Manutenção e desenvolvimento de ensino (MDE) | CF, art. 212 18% da Receita líquida de impostos | Valor de 2017: 18% da Receita líquida de impostos; A partir de 2018: mínimo de 2017 corrigido pelo IPCA |

| Ações e serviços públicos de saúde (ASPS) | CF, art. 198, §2º, I: 15% da RCL, com regra de transição (13,2% em 2016, 13,7% em 2017, 14,1% em 2018 e 14,5% em 2019) | Valor de 2017: 15% da RCL; A partir de 2018: mínimo de 2017 corrigido pelo IPCA |

Um argumento comum entre os defensores da PEC 241 é que o congelamento de despesas reais, por ser individualizado para o Poder Executivo, não impede que as despesas reais de saúde e educação aumentem, pois que muda é a apenas aplicação mínima para saúde e educação. Embora seja formalmente verdadeiro, é improvável que isso ocorra, pois a maioria das despesas primárias, como previdência e funcionalismo, é rígida, havendo pouca margem para remanejamento do orçamento. Adicionalmente, nos primeiros anos é provável que o Poder Executivo seja forçado a absorver parte da extrapolação de teto de outros órgãos. Ademais, mesmo que a reforma da previdência seja realizada rapidamente, ela levará tempo para surtir efeito na trajetória das despesas. Desse modo, é provável que a redução das despesas mínimas com saúde e educação contribuam para o atingimento das metas fiscais. Não faria sentido suspender a atual sistemática de despesas mínimas com saúde e educação se isso não fosse necessário para o cumprimento do Novo Regime Fiscal.

4.1 Efeito anticíclico inicial

Para 2017, o teto de despesas será corrigido em 7,2% em relação às despesas primárias de 2016 (art. 102, § 1º, II). No cenário de mercado do Relatório de Inflação do Banco Central, é esperado IPCA de 4,9% em 2017 e 4,6% em 2018[5]. Ou seja, caso as despesas atinjam o teto, uma hipótese bastante plausível dada a rigidez de despesas públicas, haveria incremento real de despesas de pouco mais de 2% em 2017 e 0,5% em 2018. Além disso, como atualmente o deflator do PIB se encontra abaixo do IPCA (em 2015 o IPCA foi de 10,7%, contra deflator do PIB de cerca de 8%), em 2017, a despesa primária crescerá tanto em termos reais, quanto como proporção do PIB. Para 2018 já se espera um crescimento do PIB maior que em 2017. Por essa razão, em 2018 as despesas teriam pequeno crescimento real, mas cairiam como proporção do PIB. É a partir de 2019 que as despesas tendem a ficar estáveis em termos reais e decrescentes como proporção do PIB.

Como visto no item 1, em anos de início de governo as despesas reais já tenderiam a cair, de modo que é a partir de 2020 que os efeitos do novo regime fiscal tendem a ser mais fortes. Entretanto, se a economia estiver em crescimento, a contração fiscal a partir de 2019 contrabalançaria a expansão fiscal de 2017-18, como deve ser uma política anticíclica.

4.2 Aumento da eficiência da política monetária e queda da taxa Selic

O teto de despesas de cada ano será corrigido pela inflação do ano anterior (art. 102, II). Por isso, nos anos em que houver queda na inflação, haverá aumento das despesas reais. Já nos anos em que a inflação aumentar, haverá queda nas despesas reais. Neste sentido, o teto de despesas irá tornar a política fiscal complementar à política monetária e, com isso, contribuir para aumentar a eficiência da política monetária e, no médio prazo, reduzir o patamar da taxa Selic, que atualmente se encontra tanto em termos nominais, quanto reais, no nível mais elevado em uma década.

4.3 Contenção do salário mínimo

Em 2015, as despesas primárias foram de R$ 1.159, sendo R$ 59,4 bilhões (5,1%) de MDE, R$ 100 bilhões (8,6%) de ASPS e R$ 479 bilhões (41,3%) de previdência e benefícios assistenciais (LOAS e BPC) que têm o salário mínimo como piso. Portanto, pelas ordens de grandeza envolvidas é fácil intuir que o salário mínimo tende a ser uma variável de ajuste essencial. Uma alternativa para que o salário mínimo não fosse tão afetado seria a desvincular o piso dos benefícios assistenciais e de esquemas subsidiados de aposentadoria (p. ex. rural, MEI) ao salário mínimo.

Devido à importância do salário mínimo como formador dos salários de base da economia, o novo regime fiscal pode afetar negativamente o rendimento da população de baixa renda e aumentar a concentração de renda. É importante lembrar que grande parte da melhora na distribuição de renda observada entre 2002 e 2014 decorreu do mercado de trabalho, com papel de destaque para a valorização real do salário mínimo[6]. Por outro lado, também deve ser reconhecido que, a partir de 2015, mesmo com a política de valorização do salário mínimo em vigor, a concentração de renda teve a primeira piora em mais de uma década[7].

4.4 Custeio da educação

4.4.1. Fontes de recursos e vinculações de despesas

As principais fontes de custeio da educação:

A) Destinação de pelo menos 25% das receitas líquidas de impostos dos estados, Distrito Federal (DF) e municípios e 18% da receita de impostos da União (CF, art. 212) com despesas de MDE. A receita líquida é a arrecadação de impostos de competência do próprio ente federativo acrescida das transferências de impostos recebidas e deduzida das transferências de impostos realizadas. A Constituição Federal (CF) estabelece as competências tributárias (arts. 153 a 156) e as transferências (arts 157 a 159). Os impostos transferidos a outros entes federativos são deduções à base de cálculo de MDE e as transferências de impostos recebidos integram a base de cálculo de MDE. A Lei de Diretrizes e Bases da Educação (LDB) determina aquilo que pode (art. 70) ou não (art. 71) ser considerado MDE para fins de atendimento do mínimo constitucional.

B) Fundo de Desenvolvimento do Ensino Básico (FUNDEB), disciplinado no art. 60 do Ato das Disposições Constitucionais Transitórias (ADCT), composto por 20% dos tributos de competência estadual (ICMS, IPVA e ITCMD), dos impostos de competência da União transferidos para entes subnacionais (exceto os repasses do IOF sobre ouro) e de complementação da União para assegurar um valor mínimo por aluno (inciso V). O FUNDEB é distribuído para cada ente federativo em função do número de alunos do ensino básico (creche, pré-escola, ensino fundamental e médio) e a complementação da União visa a assegurar um valor mínimo por aluno. Para entes federativos com menor arrecadação de impostos e/ou maior número de matrículas no ensino básico, os repasses do FUNDEB são maiores que as deduções. Todos os recursos do FUNDEB devem ser aplicados em educação básica, sendo no mínimo 60% destinado à remuneração de profissionais do magistério. O saldo líquido recebido (p. ex município de São Paulo) ou transferido (p. ex estado de São Paulo) para o FUNDEB deve ser somado/subtraído às despesas com MDE para comprovação do atendimento ao mínimo constitucional.

Deve-se notar que o FUNDEB não aumenta os recursos destinados à educação, mas apenas redistribui parte deles de maneira mais equitativa. Isso porque: i. FUNDEB é composto por 20% de alguns impostos que compõem a receita líquida de entes subnacionais que, por determinação constitucional, têm o dever de aplicar 25% dos impostos em MDE; ii. O FUNDEB é totalmente vinculado a despesas de MDE na educação básica; iii. a União usa sua contribuição própria ao FUNDEB para comprovar despesas com MDE.

C) Contribuição social do salário-educação, tributo competência exclusiva da União e transferido aos entes subnacionais em função do número de alunos da rede pública de ensino (CF, art. 212, §§s 5º e 6º).

D) 75% da participação no resultado ou da compensação financeira pela exploração de petróleo e gás natural (royalties do pré-sal), conforme a Lei 12.858/13, art. 2º.

E) Fundo Nacional do Desenvolvimento da Educação (FNDE), criado pela Lei 5.537/68, e que conta, entre outros, com recursos provenientes de loterias.

Cabe lembrar que a Emenda Constitucional 93/16, que prorroga a desvinculação de receitas (DR) para a União e a estende para municípios não se aplica aos mínimos constitucionais de saúde e educação, nem às receitas que pertencem aos entes subnacionais decorrentes de transferências previstas na CF, ou seja, a DR não afeta as fontes de custeio da educação e saúde, como chegou a ocorrer na época em que a DR da União se aplicava aos impostos.