- Comportamento recente da inflação e expectativas de curto-prazo

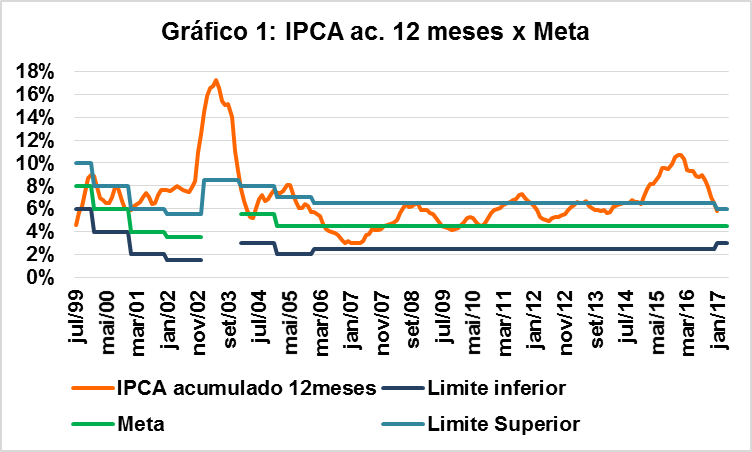

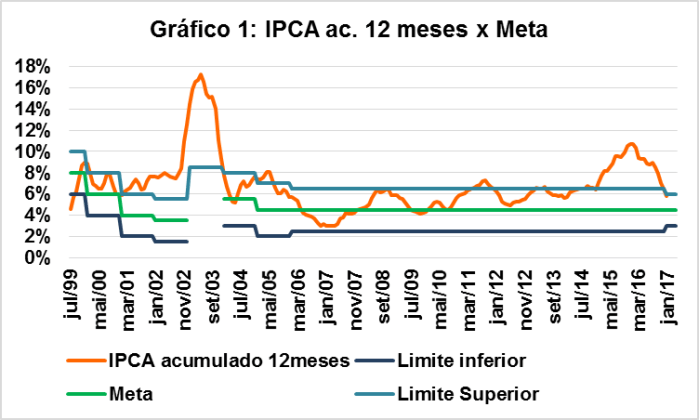

Em novembro, o Índice de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) foi de 0,18%, acumulando alta de 6,99% nos últimos 12 meses. Em 16.12.2016, a mediana de analistas consultados pelo Banco Central do Brasil (BCB) esperava IPCA de 0,49% em dezembro de 2016 e 0,61% em janeiro de 2017. Caso esse cenário se confirme, o IPCA ficaria em 6,49% em 2016 e 5,80% nos 12 meses encerrados em janeiro de 2017. Seria a primeira vez, desde dezembro de 2014, que o IPCA ficaria abaixo do teto da meta de inflação. Como se pode observar no Gráfico 1, o IPCA tem se reduzindo desde fevereiro de 2016, acelerando o ritmo de queda a partir de setembro.

Fonte: IBGE e Banco Central do Brasil (BCB)

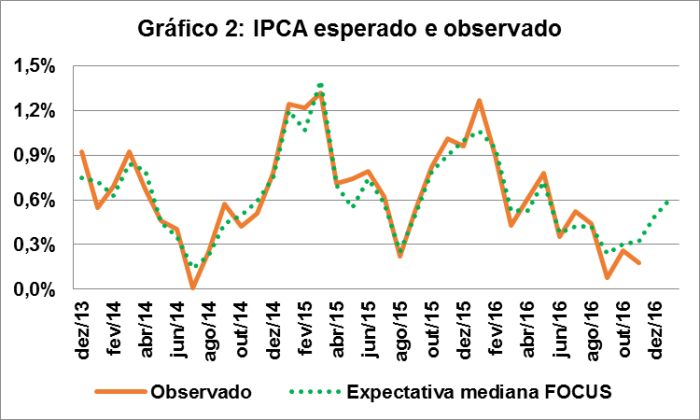

A queda do IPCA observada desde setembro é expressiva e surpreendente. O Gráfico 2 mostra a mediana das expectativas para o IPCA no último Boletim Focus[1] publicado antes da divulgação do IPCA, o que ocorre quando as instituições financeiras já dispõem de informações mais completas para formularem expectativas. Entre janeiro de 2015 e agosto de 2016, o IPCA foi em média 0,04% acima do esperado pelas instituições consultadas pelo BCB, enquanto nos últimos 3 meses o IPCA foi em média 0,11% menor que o esperado. Tudo indica que em dezembro o IPCA será significativamente menor que o esperado: o IPCA-15 de dezembro foi de 0,19%, abaixo de todas as estimativas dos analistas consultados pelo Valor Data[2]. Em suma, os dados do final de 2016 indicam um processo de queda da inflação mais rápido que o esperado pelos analistas do mercado.

Fonte: IBGE e Banco Central do Brasil (BCB)

- Reação da política monetária

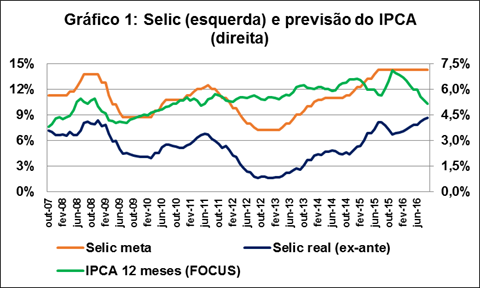

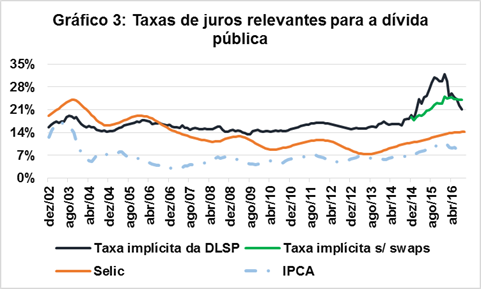

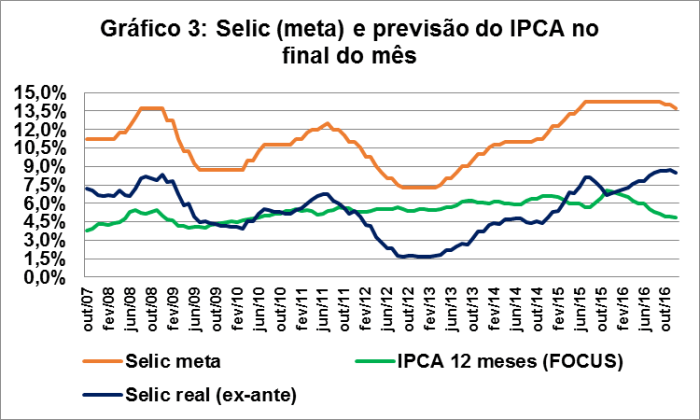

Apesar da expressiva queda da inflação nos últimos meses, nas reuniões de outubro de novembro, o Comitê de Política Monetária (COPOM) decidiu reduzir a meta da taxa Selic em apenas 0,25%. Por essa razão, tanto a taxa Selic nominal, quanto a real encontram-se próximas do valor máximo em uma década, a despeito a queda expressiva da inflação observada, e, em menor medida, esperada (Gráfico 3), e continuidade da recessão. Por essa razão, é esperado que o BCB acelere o ritmo de queda da taxa Selic.

Fonte: IBGE

- Impacto fiscal

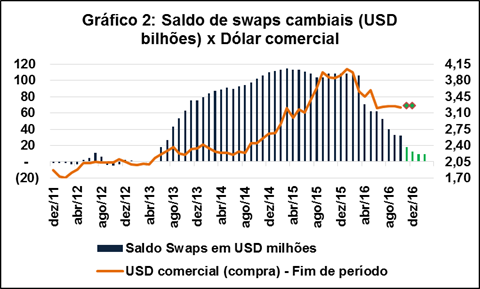

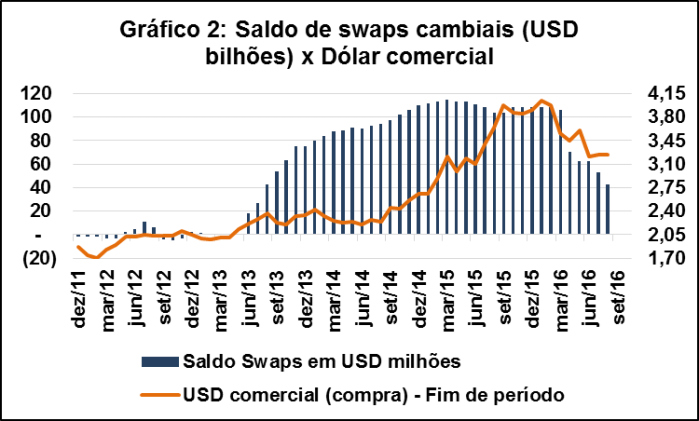

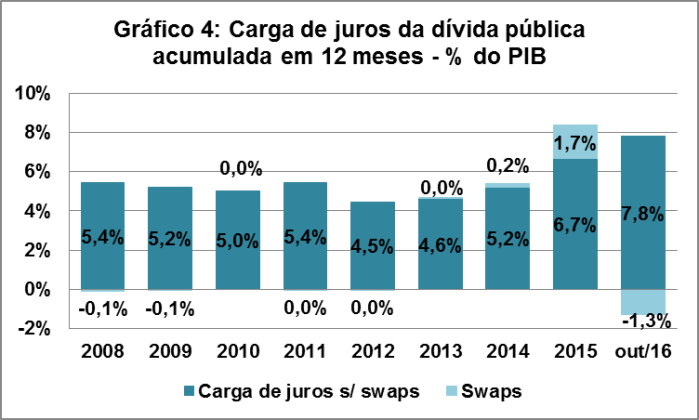

Em 2015, a combinação de alta da inflação e, consequentemente, da Selic, elevou o custo da dívida mobiliária interna. Além disso, devido à depreciação cambial, o BCB teve prejuízo de R$ 102,6 bilhões (1,7% do PIB) com o estoque de swaps cambiais, que era de mais de USD 100 bilhões em 2015. Ao longo de 2016, apesar da queda da inflação, a Selic tem sido mantida em patamar elevado, atingindo a maior taxa real em uma década. Com isso, o custo da dívida mobiliária interna foi maior que em 2015. Por outro lado, até o dia 11 de novembro houve ganho de R$ 79,1 bilhões com swaps cambiais. Devido aos ganhos com swaps, a carga de juros da dívida pública caiu de 8,4% do PIB em 2015 para 6,5% do PIB nos 12 meses acumulados entre novembro de 2015 e outubro de 2016 (Gráfico 4)

Fonte: BCB

Desde março o BCB reduziu expressivamente o estoque de swaps cambiais, que atualmente se encontra em USD 26,6 bilhões, com vencimento até 2/5/2017 (Gráfico 5). Por essa razão, mesmo se em 2017 houver movimentos bruscos da taxa de câmbio, o impacto fiscal dos swaps cambiais será reduzido e não repetirá o ocorrido em 2015 e 2016. Em outras palavras, mantida a atual taxa Selic, em 2017 a carga de juros da dívida pública tende a se elevar, agravando a crise fiscal.

Fonte: BCB (entre 2/12 e 12/2, a maior parte dos contratos vincendos em 2/1/2017 foi rolada para 1/3/2017 e 02/05/2017)

No Gráfico 6 se pode observar que em 2015 boa parte do aumento na taxa de juros implícita da Dívida Líquida do Setor Público (DLSP) se deve aos prejuízos com swaps cambiais. Já em 2016, a maior parte da queda na taxa de juros implícita se deve aos ganhos com swaps cambiais. Excluindo dos swaps, a taxa de juros implícita da DLSP teve queda moderada nos últimos meses devido à queda da inflação e, em menor medida, queda dos juros esperados. Ainda assim, os juros da dívida pública encontram-se excepcionalmente elevados.

Fonte: BCB e IBGE

Portanto, na atual conjuntura, se COPOM acelerar o ritmo de redução da Selic, a carga de juros da dívida pública tende a se reduzir, diferentemente do que ocorria no início do ano, quando a inflação ainda não havia começada a cair e o estoque de swaps cambiais era de mais de USD 100 bilhões[3].

- Impacto cambial

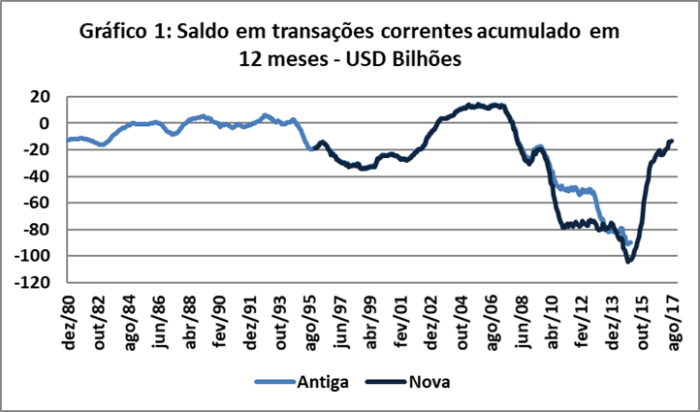

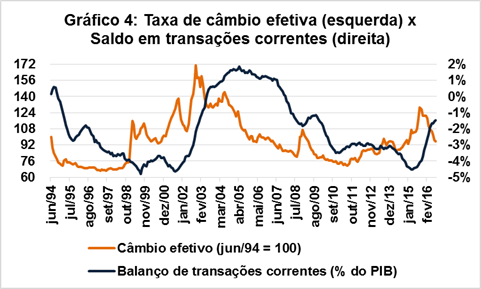

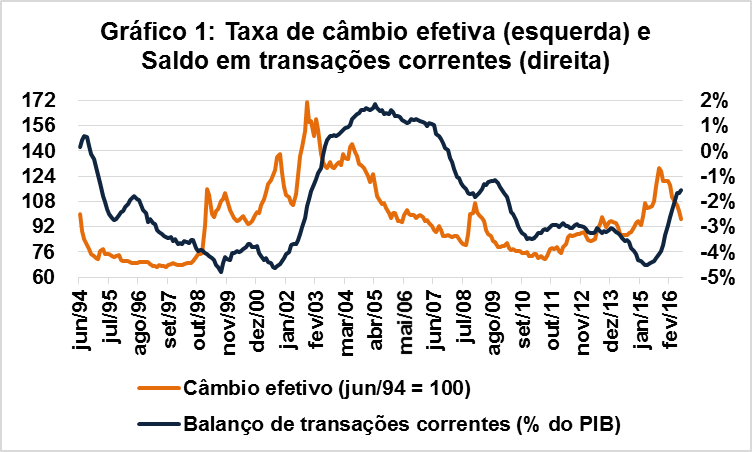

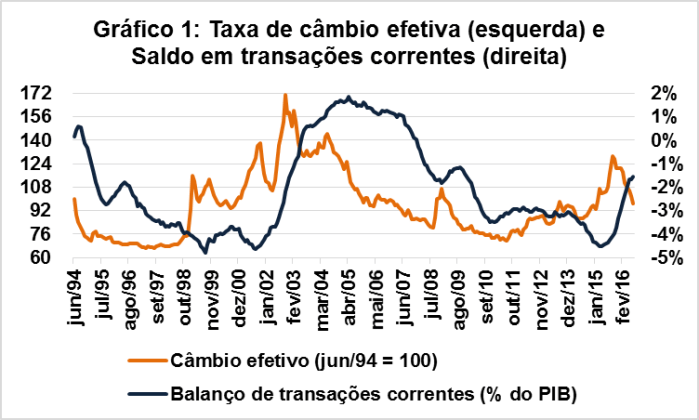

Entre dezembro de 2015 e novembro de 2016, o déficit em transações correntes foi de 1,1% do PIB, menor valor desde meados de 2008. Entretanto, diferentemente do final da década passada, quando o PIB crescia rapidamente, neste ano o PIB irá cair mais de 3% pelo segundo ano consecutivo. A Selic em nível historicamente elevado, a melhora momentânea das expetativas nos meses que se seguiram ao impeachment combinados com ritmo mais leve de aumento das taxas de juros norte-americanas contribuíram para a apreciação da taxa de câmbio efetiva, que atualmente se encontra no mesmo patamar do início de 2015 e do lançamento do Plano Real (Gráfico 7). Mesmo com forte contração da demanda doméstica, o ritmo de redução do déficit em transações correntes tem se reduzido nos últimos meses em decorrência da apreciação cambial. Neste sentido, a queda da Selic pode contribuir para aumentar a taxa de câmbio mais competitiva e, com isso, ajudar na recuperação econômica.

Fonte: BCB

Conclusão

A inflação tem caído desde o início de 2016 e, a partir de setembro, o IPCA tem sido significativamente menor que o esperado. Portanto, é alta a probabilidade do índice fechar 2016 abaixo do teto da meta de inflação. Para 2017, as projeções de mercado indicam IPCA abaixo de 5%, mas ainda acima da meta de inflação, de 4,5%, patamar que seria atingido apenas em 2018. Isso tem sido decisivo para a redução mais lenta da Selic. Por outro lado, como nos últimos meses o IPCA tem sido significativamente menor que o esperado, não é improvável que em 2017 a meta de inflação seja atingida. Finalmente, as seguidas reduções das projeções de crescimento econômico indicam que em 2017 não haverá pressões inflacionárias significativas. Por essa razão, é possível que a Selic tenha uma queda mais expressiva sem que, com isso, a inflação aumente. No momento, a redução da Selic contribuiria para reduzir a carga de juros da dívida pública, aliviando a crise fiscal, contribuiria para tornar o real mais competitivo, impulsionando o saldo em transações correntes, e, conforme argumentei no último artigo que escrevi para este Blog, contribuiria para destravar o mercado de crédito, barateando o crédito para pessoas jurídicas, diminuindo os saques na caderneta de poupança[4].

[1] http://www.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

[2] http://www.valor.com.br/brasil/4814537/ipca-15-tem-menor-taxa-para-dezembro-desde-1998-e-sobe-658-em-2016

[3] https://bianchini.blog/type/aside/

[4] https://bianchini.blog/2016/11/01/notas-sobre-o-ciclo-de-endividamento-do-setor-privado-nao-financeiro/

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba