As afirmações e ideias contidas neste texto são minhas opiniões, não representado a opinião oficial do Banco Central do Brasil (BCB) ou de suas entidades representativas. Agradeço à colega Inês Ramos Cavalcante pela revisão rigorosa. Eventuais erros são de minha inteira responsabilidade.

- A consolidação das funções de banco central (BC) tornou o modelo autárquico inadequado

Antes da criação do BCB em 1964, as funções de típicas de um banco central eram divididas entre a Superintendência da Moeda e do Crédito (SUMOC) e o Banco do Brasil (BB). Enquanto a SUMOC atuava como reguladora da moeda e do sistema financeiro e supervisora de instituições financeiras, o BB operacionalizava as políticas típicas de banco central, recebendo depósitos das outras instituições financeiras, operacionalizando as intervenções no mercado de câmbio e executando a compensação interbancária.

Mesmo após a criação do BCB, o BB continuou operacionalizando parte das atribuições do BCB, assim criou-se a conta movimento, para permitir que o BCB remunerasse o BB pelos serviços necessários à operacionalização das políticas monetária e cambial e que também permitiu que o BB e o BCB dividissem a função de emissor da moeda.

Ao longo dos anos, as funções de banco central mantidas no BB foram sendo transferidas para o BCB, com destaque para a extinção da conta movimento em meados da década de 1980 e a reestruturação do Sistema de Pagamentos Brasileiro (SPB) no início da década de 2000, a qual possibilitou que o BCB operasse diretamente e em tempo real sistema para as transferências de recursos entre as contas das instituições financeiras, criando as condições para o que viria a se tornar o Pix. Ao BB restou a operacionalização da compensação de cheques, meio de pagamento cada vez menos utilizado.

Com a progressiva operacionalização direta das políticas monetária e cambial e a execução de atividades relacionadas com essas políticas, as receitas e os custos do BCB aumentaram substancialmente. Embora sua lei de criação, a Lei 4.595/64, assegure ao BCB as receitas diretamente relacionadas com operações financeiras, o art. 5º da Lei de Responsabilidade Fiscal determina que as despesas do BCB relativas a pessoal e encargos sociais, custeio administrativo e investimentos integrem as despesas da União e sejam incluídas na lei orçamentária. Em grande medida, essa restrição da LRF embasou o fim do Redi-BC, que foi importante fonte de recursos para custeio de projetos no BCB. Desse modo, compromete-se a execução de atividades não relacionadas diretamente às políticas monetária e cambial, ainda que essas atividades complementem essas políticas e tenham receitas próprias.

Portanto, manter a atual sistemática implica limitar a autonomia orçamentária do BCB no que não diz respeito diretamente à execução das políticas monetária e cambial, ou seja, às atividades de supervisão de intermediários financeiros, de atividades cuja operacionalização, mesmo que gerem receitas, tenham custos ou investimentos significativos, como o Pix e suas evoluções e o real digital/ Drex.

2. BCs na forma de empresas públicas são mais comuns que BCs como autarquias

Os primeiros bancos centrais foram criados por bancos e, portanto, eram privados. Partia-se da constatação de que em corridas bancárias a moeda dificilmente vazava do sistema bancário, assim uma instituição que recolhesse depósitos das instituições superavitárias e concedesse empréstimos às deficitárias aumentaria a confiança para o sistema como um todo. Embora ainda existam bancos centrais controlados por bancos (p. ex. Itália) ou por acionistas privados (p. ex. África do Sul), desde meados do século XX predominam bancos centrais estatais. O modelo de BC estatal me parece mais adequado em decorrência das funções desempenhadas pelos BCs atualmente, mas não discorrerei sobre esse aspecto porque em nenhum momento se cogita a privatização do BCB.

Privados ou estatais, BCs desempenham tanto atividades disciplinadas por normas de Direito Público, como a emissão de moeda, quanto de Direito Privado, como intervenções no mercado cambial. Por essa razão, mesmo BCs privados possuem competência para implementar políticas públicas, algumas imunidades e poderes especiais, o que implica a regulamentação de limites de atuação dos BCs, inclusive quanto à distribuição de dividendos. Pesquisa publicada pelo Bank for International Settlements (BIS) com BCs de 47 jurisdições avançadas e emergentes constatou que, mesmo entre os BCs públicos, predomina a constituição na forma de empresa, o que evidentemente não é incompatível com a regulamentação dos objetivos institucionais e limites de atuação do BCB, especialmente no que tange à necessidade de coordenação entre as políticas executadas pelos BCs e as outras políticas macroeconômicas.

É desonesto afirmar que a transformação em empresa pública seria inadequada ao arcabouço institucional brasileiro porque o BCB desempenha atividades de interesse público sem objetivo necessário de lucro. No Brasil, há diversos exemplos de instituições, como a Empresa Brasileira de Hemoderivados e Biotecnologia (Hemobrás) e o Serviço Federal de Processamento de Dados (Serpro), que realizam atividades tipicamente estatais e que têm a forma de empresa pública porque esta é mais adequada às instituições que, como o BCB, desempenham atividades com fontes de receita própria.

3. A PEC 65/2023 não possui vício de iniciativa

Circula em grupos de servidores do BCB o argumento de que, por afetar normas relativas a servidores públicos da União, incluindo estabilidade e aposentadoria, bem como criação e extinção de órgão da administração pública, a PEC 65, de iniciativa do Poder Legislativo, seria inconstitucional. Isso porque o art. 61 da Constituição da República (CR) atribui ao Presidente da República competência privativa para legislar sobre esses assuntos.

Isso ocorreria se, em vez de PEC, um parlamentar elaborasse um projeto de lei complementar que modificasse o art. 6º da Lei Complementar 179/2021 e o art. 8º da Lei 4.595/64 para transformar o BCB de autarquia em empresa pública. Entretanto esse dispositivo não se aplica às emendas constitucionais, conforme jurisprudência consolidada do Supremo Tribunal Federal (STF): ““no plano federal, o poder constituinte derivado submete-se aos limites formais e materiais fixados no art. 60 da Constituição da República, a ele não extensível a cláusula de reserva de iniciativa do Chefe do Poder Executivo, prevista de modo expresso no art. 61, § 1º, apenas para o poder legislativo complementar e ordinário” (Medida Cautelar na ADIN 5296 MC/DF).

É provável que, por ter melhor interlocução com parlamentares que com o Presidente da República, o presidente do BCB tenha escolhido articular uma emenda constitucional, que exige maior quórum parlamentar de aprovação, mas que não depende de iniciativa nem está sujeita ao veto do Presidente da República. É legítimo criticar a estratégia política adotada, bem como o risco para a imagem do BCB, assim como é legítimo ser contra a PEC no mérito, mas isso não torna a PEC inconstitucional.

Riscos na redação original da PEC 65

Embora eu entenda que a transformação do BCB em empresa pública forneça meios mais adequados para a instituição perseguir seus objetivos institucionais, a redação da PEC 65 pode e deve ser aprimorada.

Em primeiro lugar, assim como o BCB deve ter autonomia para perseguir seus objetivos institucionais, os atuais servidores, futuros empregados públicos, devem ser blindados de pressões políticas e do mercado. Nesse sentido, é imprescindível que a proposta de emenda constitucional assegure algum grau de estabilidade aos futuros empregados públicos e seja mantida a regra de ocupação de funções comissionadas exclusivamente por pessoas admitidas por concurso público.

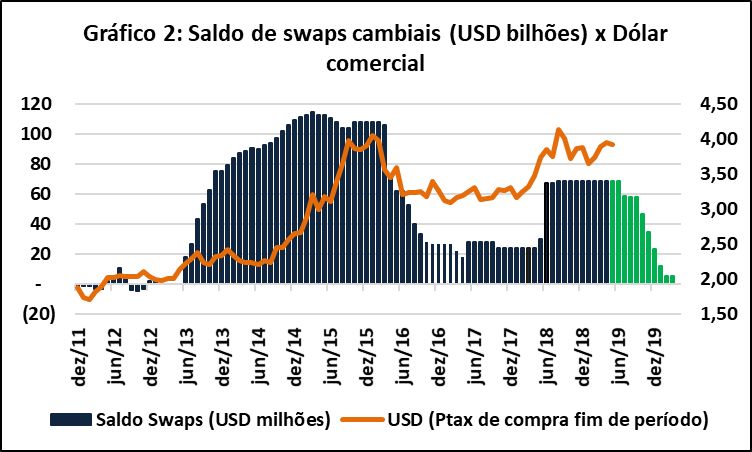

Outro aspecto que deve ser levado em conta é que, embora no longo prazo o BCB gere resultados positivos, são comuns períodos de ganhos excepcionais seguidos de perdas temporárias devido à atuação inerentemente estabilizadora dos BCs. Isso ocorre de maneira pronunciada nas operações cambiais que, embora tenham resultado em ganho líquido acumulado de R$ 47,4 bilhões de 2008 a 2023, acarretaram a necessidade de aportes de R$ 887,7 bilhões pelo Tesouro Nacional[1]. Embora a Lei 13.820/2019 tenha representado avanço ao criar uma sistemática diferenciada para a transferência dos resultados cambiais, a transformação do BCB em empresa pública demanda a definição de parâmetros de distribuição de dividendos do BCB que assegurem sua autonomia patrimonial, evitando que o aporte de dividendos do BCB no Tesouro comprometa sua autonomia patrimonial.

Por fim, o aspecto que considero mais problemático no texto da PEC 65 é dar margem à interpretação de que competências atualmente desempenhadas pelo Conselho Monetário Nacional (CMN) passariam ao Senado Federal. Em que peso o papel imprescindível do Senado Federal na regulação econômica, a política do BCB deve ser coordenada com outras políticas macroeconômicas e, no desenho institucional brasileiro, o CMN é o órgão mais adequado para tal função.

Um apelo aos colegas do BCB

A votação eletrônica promovida pelo Sindicato Nacional dos Funcionários do Banco Central (Sinal) evidenciou que a transformação do BCB em empresa pública afetaria a categoria de maneira heterogênea, dado que procuradores, servidores aposentados ou em vias de se aposentar preferem o modelo atual, ao passo que analistas de concursos mais recentes, sujeitos às regras de aposentadoria mais próximas do setor privado preferem a transformação em empresa pública. Além do imprescindível respeito às divergências, o debate da categoria deve ser transparente para mapear propostas para servidores em posições sensíveis. O grupo que me parece ter a situação mais delicada são os colegas que irão se aposentar nesta década e que, pelo regime previdenciário, tendem a optar pelas carreiras congêneres. Além do impacto negativo sobre a vida pessoal de mudança tão grande, o BCB correria o risco de perder conhecimento institucional se não incentivar a permanência desses servidores no BCB até sua aposentadoria e a União dificilmente conseguiria treinar esses servidores em tempo hábil para exercer suas funções.

[1] Em outra oportunidade, analisamos neste Blog como a política cambial, embora no longo prazo tenda a tenda a gerar pequeno ganho líquido, é responsável por grande parte dos fluxos de moeda do BCB para o Tesouro Nacional e de títulos públicos federais do Tesouro Nacional para o BCB. Às perdas de R$ 654,2 bilhões em 14 semestres entre 2008 e 2018, somam-se os aportes do Tesouro Nacional para o BCB de R$ 119,3 e R$ 114,2 bilhões devido às perdas com operações cambiais de 2022 e 2023, respectivamente.

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba