(Texto atualizado após a publicação da Nota de Política Fiscal em 30.5.2018)

Anteontem, 28.6.2018, o Roda Viva entrevistou Ciro Gomes. Desde que deu uma merecida surra em Constantino[1], economista sem noções rudimentares de economia, Ciro discute economia com a postura de um especialista e frequentemente exagera e inventa argumentos.

- “Metade do orçamento comprometido com dívida pública”

Desde 2016 Ciro se aproximou do grupo da Auditoria Cidadã da Dívida. Uma ideia de forte apelo defendida pelo grupo é o famoso gráfico pizza em que (quase) metade da despesa da União é direcionada ao pagamento de juros e amortizações da dívida pública. Como já publiquei neste Blog, embora os números sejam verdadeiros, não significa que, se a União suspendesse o pagamento da dívida, o orçamento para outras áreas dobraria, pois quase metade das receitas também é financeira[2].

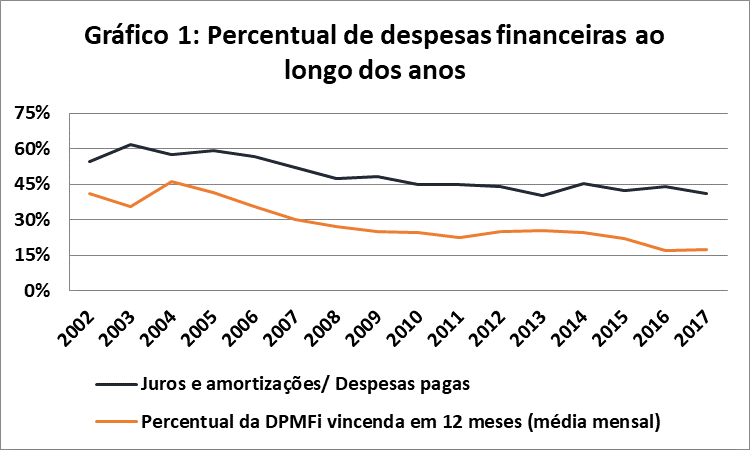

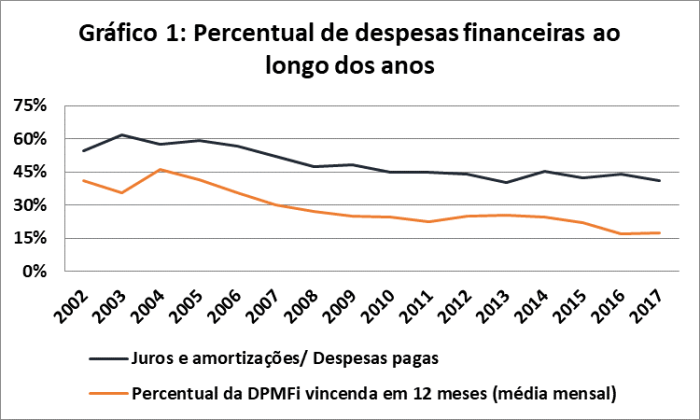

Em grande medida, isso ocorre porque a dívida pública tem uma dinâmica própria, que se relaciona com a política fiscal, monetária e cambial. Por essa razão, os manuais de finanças públicas separam fluxos primários do fluxo financeiro. No caso brasileiro, o elevado percentual de despesas financeiras também está intimamente correlacionado com o elevado percentual da dívida interna que vence no curto-prazo (Gráfico 1). Em que pese o aumento do prazo médio de vencimento da Dívida Pública Federal Mobiliária Interna (DPFMi) na última década, 18% da DPFMi da tinha vencimento em até 1 ano em março de 2018 (Gráfico 2), gerando grande pressão por rolagem da dívida.

Ou seja, a informação de Ciro é verdadeira, mas induz a erro. Se a dívida pública deixasse de ser paga, não ocorreria aumento de recursos para outras áreas. Pelo contrário: como o setor público incorre em déficits primários sistemáticos desde 2014, uma eventual suspensão de pagamento da dívida pública geraria a imediata necessidade de corte de despesas para zerar o déficit primário.

Fonte: Senado Federal e Tesouro Nacional

Fonte: Tesouro Nacional

- As “clandestinas” operações compromissadas de R$ 1,2 trilhão que não entram no cálculo da dívida pública (bruta) e vencem em até 4 dias

Desde 1999, o Brasil adota o regime de metas de inflação, por meio do qual o Conselho Monetário Nacional (CMN) determina a meta de inflação e o Banco Central do Brasil (BCB) operacionaliza instrumentos de política monetária – alíquotas de depósitos compulsórios, taxa de redesconto e operações do mercado aberto – para perseguir essa meta.

Dos vários instrumentos de política monetária, o mais importante é a taxa Selic. Periodicamente, o Comitê de Política Monetária (COPOM) se reúne e determina uma meta para a taxa Selic – atualmente em 6,5% ao ano – a fim de atingir a meta de inflação – atualmente em 4,5%. As operações de mercado aberto regulam a quantidade de liquidez da economia para que a taxa Selic se aproxime da meta: se a taxa de juros de mercado estiver abaixo (acima) da meta, o BCB deve tomar (emprestar) recursos para aumentar (diminuir) a Selic até a meta. Dificilmente a taxa de juros será exatamente igual à meta – em maio de 2018, a Selic foi de 6,4%, levemente abaixo da meta. Atualmente a maioria dos bancos centrais não estipula metas para os agregados monetários, mas sim para as taxas de juros.

Como o BCB não pode captar depósitos remunerados de instituições financeiras[3] nem emitir títulos próprios em decorrência de vedação expressa do artigo 34 da Lei de Responsabilidade Fiscal (LRF), o BCB realiza as operações de mercado aberto por meio de operações compromissadas com títulos públicos federais integrantes da DPFMi. No site da B3 há um resumo bem didático do que são as operações compromissadas:

As operações compromissadas são as de compra ou de venda de um título público (“operação de ida”), com liquidação em determinada data, cumuladas com o compromisso de revenda ou de recompra do mesmo título (“operação de volta”), que constitui operação com liquidação em data futura. A operação compromissada pode ser considerada uma espécie de empréstimo, tendo como lastro (ou garantia) um título público.[4]

No final de abril de 2018, a carteira de títulos públicos do BCB tinha R$ 1,7 trilhão em títulos integrantes da DPMFi, sendo R$ 1,1 trilhão efetivamente utilizados em operações compromissadas[5]. Ao contrário do afirmado por Ciro Gomes, as operações compromissadas integram a dívida bruta (e líquida) do setor público informada mensalmente pelo BCB. Apenas os títulos ociosos na carteira do BCB, que Ciro ignorou em sua fala, não são computados na dívida pública, pois têm impacto financeiro nulo, muito embora alguns organismos internacionais incluam os títulos ociosos na dívida bruta[6].

Na Nota de Mercado Aberto do BCB, é fácil observar que o BCB raramente é doador de recursos, sendo mais comum uma posição tomadora sistemática de recursos. Em abril de 2018, 12% das operações compromissadas tinham vencimento em até 13 dias (a maioria overnight) e 70% entre 2 semanas e 3 meses. O prazo curto das operações compromissadas (não tão curto quanto o informado por Ciro Gomes) não é o problema dessas operações, pois as operações de mercado aberto visam à sintonia fina de liquidez da economia. O problema é a posição sistematicamente tomadora de recursos do BCB.

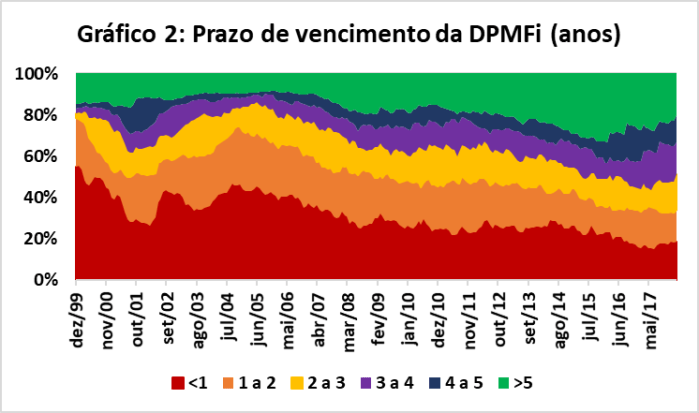

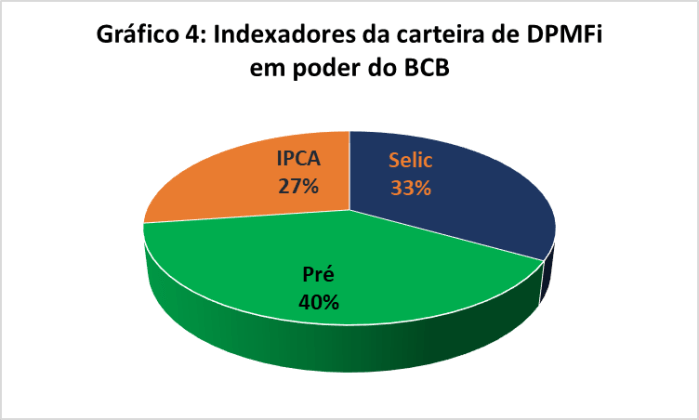

O curto prazo das operações compromissadas não significa que os títulos públicos usados nessas operações (isso sim dívida pública) sejam de curto prazo. De acordo com o BCB[7], no final de março de 2018, 13% dos títulos públicos federais da carteira do BCB venceriam em até 1 ano, enquanto 31% venceriam em mais de 5 anos (Gráfico 3). Já a composição por indexador dos títulos da carteira do BCB era a seguinte: 40% pré-fixados, 33% indexados à Selic e 27% indexados ao IPCA (Gráfico 4).

Fonte: BCB

Fonte: BCB

- O “escândalo” dos swaps cambiais

Grosso modo, a política cambial pode ser realizada pelos seguintes instrumentos:

a) emissão (resgate) de dívida externa para aumentar (diminuir) a oferta de divisas no mercado à vista;

b) emissão de títulos de dívida interna indexados ao dólar para aumentar a oferta de meios para que os agentes privados se protejam de uma alta do dólar;

c) emissão de swaps cambiais, títulos nos quais o BCB paga a variação do dólar e recebe a variação da taxa Selic em um dado período. Esses títulos têm a função de aumentar a oferta de meios para que os agentes privados se protejam de uma alta do dólar; Quando o BCB paga a variação da Selic e recebe a variação do dólar, há emissão de swaps reversos;

d) intervenção no mercado à vista de câmbio, com venda (compra) de divisas, diminuindo (aumentando) as reservas internacionais;

Atualmente, as reservas internacionais são cerca de USD 300 bilhões maiores que a dívida externa e a dívida interna indexada ao dólar é de pouco mais de USD 5 bilhões, representando parcela ínfima da dívida interna. Como a LRF veda que o BCB emita títulos de dívida próprios, o banco central pode intervir no mercado à vista de câmbio utilizando as reservas ou no mercado futuro por meio dos swaps. A vantagem dos swaps cambiais é que eles permitem que o BCB intervenha no câmbio sem usar reservas. Além do mais, em conjunturas nas quais a alta do dólar não decorre de uma escassez de divisas no mercado à vista, como a que ocorre neste mês de maio, a intervenção por meio de swaps cambiais pode ser mais eficiente. No final de maio de 2018, o estoque de swaps cambiais é de cerca de USD 30 bilhões.

É muito frequente que se faça menção à perda do BCB com swaps cambiais de R$ 102,6 bilhões em 2015 – e Ciro faz isso à exaustão. Ele só se esquece de dizer que em 2016 os ganhos com swaps foram de R$ 83,8 bilhões. Entre 2008 e 25 de maio de 2018, as perdas acumuladas com swaps cambiais foram de R$ 23,5 bilhões, valor relativamente pequeno (menos de 0,1% do PIB do período).

Conclusão

No Roda Viva, Ciro deixou claro que elevados juros da dívida pública brasileira, a deficiência dos instrumentos de política monetária e custo da política cambial seriam eixos prioritários caso ele seja eleito. Ao recorrer a exageros, mentiras e omissões que induzem a erro, Ciro não se propôs a fazer uma discussão técnica sobre esses temas, mas sim mobilizar eleitores. Até é verdade que quase metade das despesas da União vai para a dívida pública, mas este número induz a erro, pois quase metade das receitas é financeira e, como desde 2014 a União incorre em déficits primários, uma eventual suspensão do serviço da dívida resultaria em cortes de despesas. É verdade que o valor das operações compromissadas é de R$ 1,2 trilhão de reais, mas é mentira que elas não entram no cálculo da dívida pública e não se pode dar a entender que o prazo curtíssimo das operações compromissadas (política monetária) significa que a dívida pública que faz parte dessas operações tenha esse prazo – se o país tivesse esse volume de dívida pública vincendo em até quatro dias já teríamos sucumbido a um ataque especulativo. A política cambial também tem seus problemas, como elevado custo de carregamento de reservas, mas citar as perdas com swaps de 2015 sem explicar que nos últimos anos a perda acumulada com swaps foram mínimas é criar um problema que não existe. Devemos decidir se queremos debater os temas propostos por Ciro Gomes ou o discurso do Ciro Gomes. São coisas diferentes e com funções diferentes.

[1] https://www.youtube.com/watch?v=Q2A3c78C-kM

[2] https://bianchiniblog.wordpress.com/2016/01/21/por-que-a-auditoria-cidada-nao-e-levada-a-serio-ii-o-grafico-em-formato-de-pizza/ . Sobre a Auditoria Cidadã, vide também: https://bianchiniblog.wordpress.com/2016/01/16/por-que-a-auditoria-cidada-nao-e-levada-a-serio-i-o-valor-da-divida-nao-tem-sentido/

https://bianchiniblog.wordpress.com/2016/01/28/por-que-a-auditoria-cidada-nao-e-levada-a-serio-iii-as-supostas-irregularidades-encontradas/

https://bianchiniblog.wordpress.com/2016/02/12/ainda-sobre-a-auditoria-da-divida-publica-o-caso-do-equador/

[3] Há um Projeto de Lei neste sentido: http://www.bcb.gov.br/pt-br/#!/c/notas/16336

[4]http://www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-fixa-privada-e-publica/compromissada.htm

[5] http://www.bcb.gov.br/htms/notecon3-p.asp

[6] https://br.reuters.com/article/domesticNews/idBRSPE96Q03820130727

[7] http://www.bcb.gov.br/htms/infecon/demab/default.asp

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba

Apresentação realizada em 14.08.2018, às 17:00, no Cine Teatro da UFPI e em 15.08.2018, às 18h, na Universidade Federal do Delta do Parnaíba