Sem categoria

Sobre o financiamento do Tesouro Nacional pelo Banco Central

Como muita gente tem comentado sobre a possibilidade que o Banco Central financie o Tesouro Nacional, deixo alguns comentários, que pretendo desenvolver um pouco mais assim que terminar de ministrar um curso de macroeconomia na GVLaw:

- O art. 164 da Constituição Federal veda que o Banco Central do Brasil (BCB) financie o Tesouro Nacional (TN) direta ou indiretamente, de modo que o financiamento do TN pelo BCB depende de Emenda Constitucional;

- Bancos centrais emitem moeda e são depositários das contas dos governos centrais (no caso do Brasil, por determinação constitucional) e, em alguns casos, regionais. Em muitos países, também são “propriedade” do Estado, seja integralmente (p. ex. Brasil, por determinação da Lei 4.595/64), seja por meio de participação acionária com poder de controle (p. ex. Japão). Mesmo bancos centrais privados (p. ex. Suíça) funcionam como uma espécie de concessão estatal. Ou seja, independentemente de ser públicos ou privados, exercem uma competência que está indissociavelmente relacionada ao Estado;

- Embora a União, como na maioria dos Estados soberanos, tenha competência constitucional para tributar e emitir moeda, a cisão dessas competências é importante e funcional na maioria do tempo. A política econômica tem múltiplos objetivos e é uma boa prática atribuir diferentes objetivos a diferentes instituições com instrumentos diferentes, até mesmo como forma de facilitar a prestação de contas por parte de dirigentes de instituições, algo fundamental em democracias;

- Como BCs exercem competência estatal, há evidente conflito de interesses no financiamento do Estado pelos bancos centrais. Em tempos excepcionais, como a atual crise econômica, é a vedação desse financiamento que pode ser disfuncional: no curto prazo, o único problema inflacionário que temos é inflação projetada abaixo do piso da meta devido à iminente depressão econômica. O Tesouro Nacional ainda se financia a taxas nominais baixas, mas que são muito altas em termos reais. Aceitar que o BCB financie o TN com juros baixos ou sem juros não necessariamente implica render-se à MMT, mas sim aceitar a realidade;

- Sei que seu professor de introdução à economia, youtubers e memes dos inflacionistas falaram que o governo imprime dinheiro e isso gera inflação. Além da relação ser mediata, a ideia da impressora é equivocada. Estados não fazem expansão monetária imprimindo meio circulante. Por essa razão, uma eventual privatização da Casa da Moeda não privatizaria a política monetária e a “moeda eletrônica” lançada pelo BC chinês não é tão disruptiva como parece, está muito mais ligada a questões concorrenciais do mercado local de moedas eletrônicas. Do mesmo modo, o fato de criptoativos serem eletrônicos não tem nada demais. Pense um pouco quanto da sua renda tem existência meramente eletrônica e quanto da sua renda você converte para meio circulante.

Sobre o estudo do Banco Mundial que embasa a proposta de reforma administrativa do governo

Estudo do Banco Mundial constatou que o Brasil, apesar de ter número de servidores públicos “modesto”, tem gasto de pessoal “alto” porque a remuneração das carreiras públicas tende a ser maior que as carreiras privadas. Além da questão previdenciária, o estudo aponta a necessidade de rever: a) alto salário de entrada, b) a progressão muito rápida e c) o número excessivo de carreiras. Como servidor público de uma carreira relativamente privilegiada, concordo com essas conclusões: além de ser a favor da reforma da previdência que vai adiar minha aposentadoria em pelo menos 5 anos e reduzir meu salário líquido em quase 5%, reconheço que subimos rápido demais na carreira: com 37 anos, já tive todas as promoções e terei direito a apenas uma progressão, ou seja, passarei a maior parte da minha vida no topo da carreira. Economistas liberais e o governo têm usado o estudo de maneira bastante desonesta, dando a entender que o aumento na despesa com funcionalismo tem sido contínuo nos últimos anos:

- Como já publiquei no meu Blog, no governo Lula, a despesa com funcionalismo da União (ativos, inativos e pensionistas, civis e militares) caiu de 4,8% para 4,3% do PIB. A escolha do ano de 2008 para o início das séries não é aleatória: aquele foi o ano em que a despesa com funcionalismo atingiu o menor valor de todo o governo Lula;

- O governo Dilma (jan/11 a mar/16) foi rígido com funcionalismo e os dissídios da maioria das carreiras ficaram abaixo da inflação. Como a despesa com funcionalismo também depende da evolução funcional, de aposentadorias e de abertura de concursos, em todo seu governo, a despesa real com funcionalismo aumentou menos de 2%, diminuindo a despesa de pessoal para 4% do PIB;

- Economistas liberais e os que hoje estão no governo foram entusiastas defensores do impeachment insistem em ignorar os custos de oportunidade dessa escolha política: além da paralisia legislativa que contribuiu para agravar a crise econômica, a campanha de Temer à presidência teve de angariar apoio entre diversos grupos, como o funcionalismo federal. Em menos de 3 anos de governo Temer, diversas categorias foram agraciadas com reajustes muito acima da inflação e, mesmo quase sem realizar concursos, a despesa de pessoal aumentou 8% em seu governo, sem contar reajustes que passaram a valer neste ano;

- A reforma administrativa proposta pelo governo é para Executivo e o próprio estudo do Banco Mundial admite que: “A decomposição dos gastos federais com pessoal mostra que, apesar de os gastos totais serem estáveis, as despesas com pessoal do Poder Judiciário tiveram um crescimento expressivo”. Aliás, mesmo com o aumento do teto constitucional, as despesas com auxílio moradia continuam altas;

- Leio na imprensa que o governo estuda efetivar servidor depois dele ser trainee por dois anos. Alguém pode contar para o Ministro da Economia que o estágio probatório já existe e desde o governo FHC dura três anos.

Vocês querem reforma administrativa? Eu também quero, mesmo que individualmente ela me prejudique. Só que sou bem cético quanto a isso pelas seguintes razões: a) Economistas liberais, entusiastas do impeachment, precisam fazer autocrítica e admitir que tiraram um governo que estava fazendo ajuste fiscal e colocaram um governo que cumpriu promessa de conceder aumentos expressivos para funcionalismo; b) Sucessivas entrevistas do Ministro da Economia deixam claro que ele não conhece orçamento, administração pública e Direito Administrativo. Não tem como sair boa coisa com embasamento técnico tão ruim; c) Será que o governo eleito por causa da Lava Jato terá coragem de enfrentar os privilégios do Poder Judiciário em sentido amplo? Duvido. Polícia Federal e Militares, dois setores da burocracia muito próximos do presidente, passarão praticamente incólumes da reforma da previdência.

http://documents.worldbank.org/curated/en/449951570645821631/pdf/Gest%C3%A3o-de-Pessoas-e-Folha-de-Pagamentos-no-Setor-P%C3%BAblico-Brasileiro-o-Que-Os-Dados-Dizem.pdf

Recolhimentos compulsórios e direcionamento de crédito

A decisão do Banco Central do Brasil (BCB) de reduzir, a partir de 15.07.2019, a alíquota dos recolhimentos compulsórios dos depósitos a prazo de 33% para 31% foi seguida de declaração de Paulo Guedes sobre reduções adicionais dos compulsórios e posterior nota de esclarecimento da Autoridade Monetária:

O efeito financeiro dos R$16,1 bilhões de redução decorrentes da regulamentação dos depósitos compulsórios à (sic) prazo, divulgada ontem, ocorrerá em 15/7/19. A redução estrutural dos compulsórios é uma das ações da Agenda BC#, parte do pilar de eficiência de mercado. O aprimoramento dos atuais instrumentos de assistência financeira de liquidez, também previsto na Agenda BC#, nos permitirá trabalhar com um nível de compulsório mais baixo no futuro. A ação ainda está em curso, sem definições de prazos ou montantes. O BC não antecipa decisões ou regulações.

A determinação de que parte dos depósitos captados pelas instituições financeiras fique retido nos bancos centrais em tese permite que se regule a capacidade de concessão de crédito pelas instituições captadoras de depósitos. Em um mundo de finanças reguladas, tratava-se de um importante instrumento de regulação sistêmica e de política monetária por regular simultaneamente a exposição ao risco de crédito das instituições financeiras e a liquidez da economia.

Entretanto, inovações financeiras surgidas desde o final do Século XX criaram novas fontes de captação para as instituições financeiras e tornaram os instrumentos creditícios mais complexos. A diversificação das fontes de captação cria passivos sem recolhimentos compulsórios, enquanto os novos produtos de crédito fazem com que a administração de risco de instituições financeiras seja mais complexa. Essa mudança na atividade de intermediação financeira está subjacente aos acordos de Basileia, que estabelecem requerimentos de capital ponderados pela exposição a riscos das instituições financeiras. Por essa razão, os recolhimentos compulsórios têm perdido importância, sendo muito baixos em diversas jurisdições, como Estados Unidos, Zona do Euro e Japão, e inexistentes em outras, como Reino Unido e México. Atualmente, praticamente só os países que ainda não adotaram Basileia III ou que enfrentam boom de crédito, o que não é o caso do Brasil, adotam alíquotas expressivas de recolhimentos compulsórios.

Em que pese as reduções desde o final de 2017, as alíquotas vigentes ainda são altas para o padrão mundial, tanto que o BCB tem a intenção de reduzi-las ainda mais. Mas o BCB tem receio de reduzir para os padrões internacionais porque atualmente não dispõe de instrumentos suficientes para atuar em uma crise bancária nos maiores bancos. Em uma crise bancária, a primeira linha de atuação é a solução privada dada pelo Fundo Garantidor de Crédito (FGC), que além de garantir depósitos de até

R$ 250.000, pode socorrer instituições financeiras em dificuldades. Entretanto, o patrimônio líquido do FGC, de R$ 75,7 bilhões, pode não ser suficiente para crise em instituições de grande porte ou quebra simultânea de diversas instituições financeiras. As operações de redesconto e empréstimo realizadas pelo BCB devem ser inferiores a 360 dias devido ao art. 28 da Lei de Responsabilidade Fiscal (LRF), que exige edição de lei específica para operações de salvamento de prazo maior, algo que pode ser intempestivo em uma crise sistêmica.

Na crise de 2008, por exemplo, o socorro às instituições financeiras ocorreu pela liberação de parte dos compulsórios para que instituições financeiras injetassem recursos em outras instituições com necessidade de liquidez, via compra de carteiras de crédito. Foi também após essa crise que o FGC foi autorizado a realizar operações de salvamento em instituições financeiras em dificuldades. Finalmente, a medida provisória 443/2008, convertida na Lei 11.908/2009, autorizou o Banco do Brasil (BB) e a Caixa Econômica Federal (CEF) a constituírem subsidiárias e a adquirirem participação em instituições financeiras sediadas no Brasil, resultando na compra de participações societárias do Banco Votorantim pelo BB e do Panamericano pela CEF.

Enquanto não for aprovada a nova legislação de regimes de resolução, mais alinhada com as melhores práticas internacionais, é prudente que seja mantido um nível mais alto de compulsórios.

Dimensionar as alíquotas de compulsório não é tarefa trivial, pois quando a alíquota de um determinado tipo de depósito aumenta, as instituições financeiras incentivam clientes migrarem para outras formas de captação. Em exemplo disso ocorreu em julho de 2002, quando o BCB aumentou as alíquotas de compulsórios da caderneta de poupança e as instituições financeiras criaram Certificados de Depósitos Bancários (CDBs) que induziam clientes a acreditarem trata-se de poupança, o que gerou a necessidade posterior de elevação das alíquotas dos recolhimentos compulsórios dos depósitos a prazo. No Relatório de Economia Bancária (REB) de 2017, um estudo concluiu que a redução dos compulsórios teria efeito muito pequeno sobre o spread bancário, sendo mais significativo no aumento da oferta de crédito. O Conselho Monetário Nacional (CMN) regulamenta os compulsórios da caderneta de poupança e o BCB os demais. As alíquotas vigentes são as seguintes:

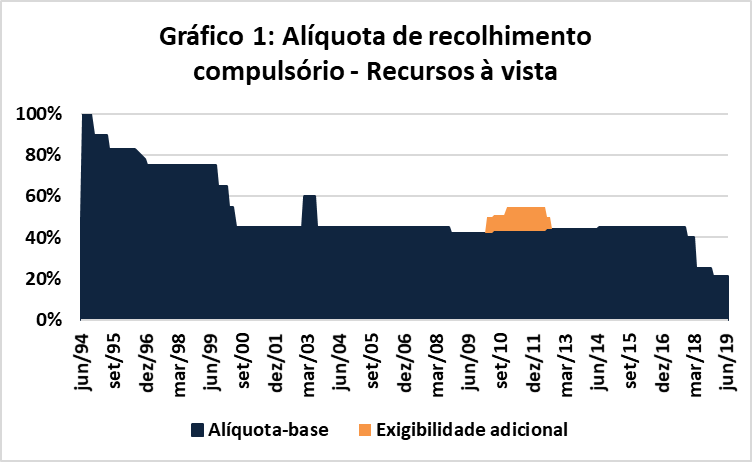

- 21% dos depósitos à vista que excedam R$ 0,5 bilhão. Trata-se da menor alíquota do Plano Real, sendo inferior ao que era aplicado antes do Real (Gráfico 1). Dado o limite de isenção, só os bancos grandes recolhem. Não há remuneração;

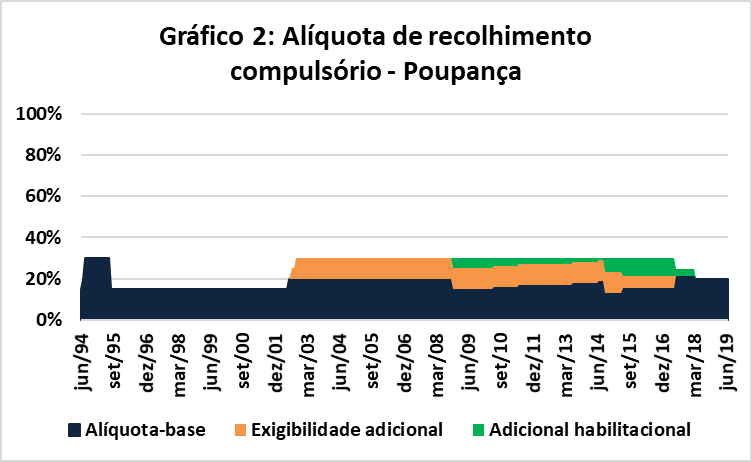

- 20% dos depósitos na caderneta de poupança, superior ao piso de 15% praticado até 2002 (Gráfico 2). A remuneração é o rendimento da caderneta de poupança;

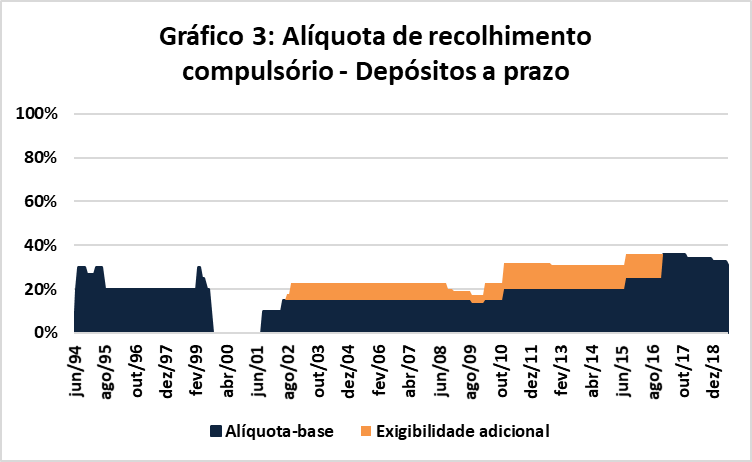

- 31% dos depósitos a prazo (Gráfico 3). A remuneração é Selic porque a taxa dos Depósitos Interfinanceiros (DI), marginalmente inferior à Selic, é a referência desse tipo de captação. Essa alíquota já foi nula;

- A alíquota para garantias realizadas é de 45%. Ela não tem relação com o controle de liquidez, mas com a imposição de um custo nos riscos assumidos pelos bancos. Não há remuneração;

- Estão zeradas alíquotas sobre posição de câmbio dos bancos, voltadas à suavização dos ciclos de apreciação e depreciação cambial, e sobre leasing de sociedades de arrendamento mercantil, utilizadas para mitigar expansão do crédito antes da crise de 2008 (Gráfico 4).

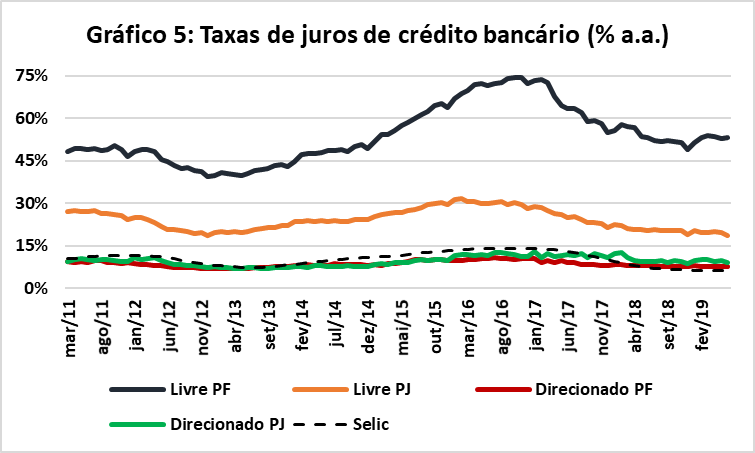

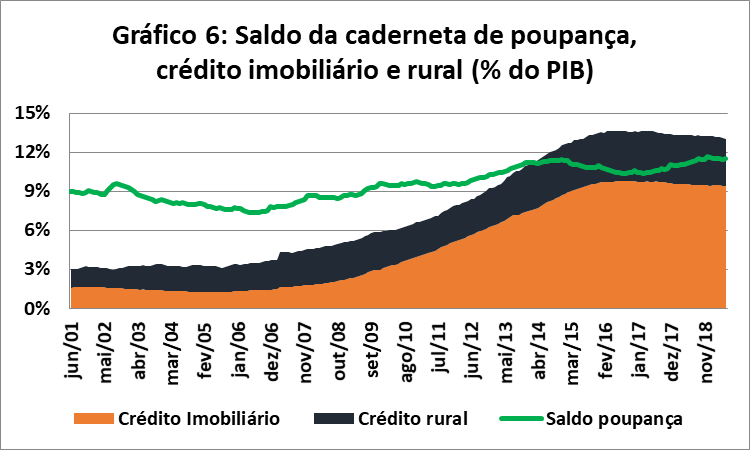

Além dos recolhimentos compulsórios, existem os direcionamentos de crédito definidos por resoluções do CMN e regulamentados e fiscalizados pelo BCB no caso de depósitos à vista e da caderneta de poupança. A racionalidade é que passivos bancários mais baratos devem servir a fins definidos socialmente. Por serem reguladas, as taxas de juros do crédito direcionado são significativamente menores que as do segmento livre (Gráfico 5). Se as instituições financeiras não comprovarem que direcionaram os depósitos, pagam multa de Selic + 4% ao ano sobre o que falta para cumprir com os requerimentos. Do ponto de vista da instituição financeira, só faz sentido direcionar o crédito nos termos definidos pelo CMN e pelo BCB se a margem financeira líquida esperada (juros das linhas de crédito menos juros de captação e perdas esperadas com inadimplência) do crédito direcionado for superior ao custo de descumprimento. Era exatamente o que ocorria com o crédito imobiliário até a edição da Lei 10.931/04, que, entre outros, fortaleceu garantias de financiamentos com garantias em bens. Até então, o saldo de financiamento imobiliário era ínfimo e muito menor que o saldo depositado na caderneta de poupança (Gráfico 6). As alíquotas vigentes para o crédito direcionado são as seguintes (Gráfico 7):

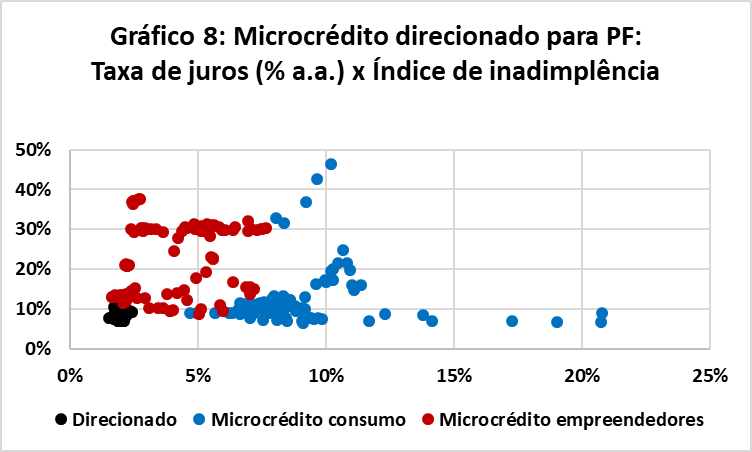

- 2% dos depósitos a vista para microcrédito e, se o tomador estiver no CadÚnico, o valor emprestado conta em dobro. Embora o microcrédito tenha taxas de juros significativamente mais altas que o crédito direcionado, a elevada inadimplência da carteira faz com que essas operações não sejam lucrativas (Gráfico 8). Em junho de 2019, o saldo do microcrédito foi de R$ 5,6 bilhões, (0,1% do PIB), sendo mais de 95% voltado para empreendedores;

- 65% dos depósitos em caderneta de poupança para crédito imobiliário e rural, ou seja, dado o compulsório de 20%, sobram 15% dos depósitos em caderneta de poupança para as instituições financeiras aplicarem livremente. As taxas são reguladas e um pouco acima do rendimento da poupança. O financiamento imobiliário é de longo-prazo, o rural de médio, e a caderneta de poupança pode ser sacada a qualquer momento sem custo. Em junho de 2019, o saldo da caderneta de poupança era de R$ 800,6 bilhões (11,5% do PIB), enquanto os saldos de financiamento imobiliário e de crédito rural foram de, respectivamente, 9,5% e 3,6% do PIB (Gráfico 7). Os saldos de financiamento imobiliário e rural excedem a caderneta de poupança porque há fontes de funding alternativas para o financiamento imobiliário (letras de crédito imobiliário, LCI, e Fundo de Garantia do Tempo de Serviço, FGTS) e rural (letras de crédito do agronegócio, LCA);

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) não depende do direcionamento dos depósitos bancários, mas do direcionamento de 40% do PIS-PASEP (Constituição Federal, art. 239), dos aportes do Tesouro Nacional, cujo saldo foi de

R$ 268,2 (3,8% do PIB) em junho de 2019, de contas do FGTS e outros fundos, bem como captações no mercado.

Não há direcionamento de depósitos a prazo, cuja remuneração e condições contratuais, como prazo de carência e custos de resgate antecipado são definidas pelo mercado. O direcionamento de depósitos a prazo, além de reduzir a oferta de crédito no segmento livre, tenderia a favorecer captações dos bancos brasileiros no mercado internacional e incentivar captações por LCIs e LCAs, que contam com ausência de recolhimentos compulsórios e isenção de imposto de renda.

No Relatório de Economia Bancária (REB) de 2017, um estudo concluiu que a liberação de 10% dos direcionamentos de crédito resultaria em aumento de 5,6% no volume do crédito livre e redução de 1,3% na taxa de juros desse segmento. No REB de 2018, outro estudo constatou que a taxa interna de retorno do crédito direcionado é muito próxima do custo do crédito, indicando lucratividade baixa, a ser compensada no crédito livre.

Conclusão

Embora as alíquotas de recolhimentos compulsórios tenham caído expressivamente nos últimos anos, o Brasil segue entre os países com compulsórios mais elevados do mundo. Tal prudência se deve principalmente à precariedade do atual arcabouço que o BCB dispõe para lidar com crises sistêmicas. Já o crédito direcionado corresponde a quase metade do estoque de crédito ofertado no Sistema Financeiro Nacional (SFN). Como as fontes de captação são determinadas pela legislação, o crédito direcionado conta com taxas de juros significativamente menores e prazos mais longos que o segmento livre. Por um lado, o crédito direcionado diminui a necessidade de endividamento externo e permite o financiamento de áreas consideradas prioritárias, como microcrédito, habitação, agropecuária e infraestrutura. De outro, contribui para aumentar o custo do crédito livre e representa um subsídio de quem contribui para o funding – contribuintes tributários (PIS/PASEP e aportes do Tesouro no BNDES), trabalhadores formais do setor privado (FGTS) e pequenos poupadores (caderneta de poupança) – para os tomadores desses créditos. Nesse sentido, deveria ser reavaliado constantemente. Infelizmente, no debate sobre o crédito direcionado predominam visões ideológicas: de um lado, quem defende sua supressão; de outro, quem defende a manutenção do status-quo, como se não houvesse distorções a serem mitigadas.

A inflação argentina tem caído, mas em ritmo insuficiente para evitar uma desvalorização do peso

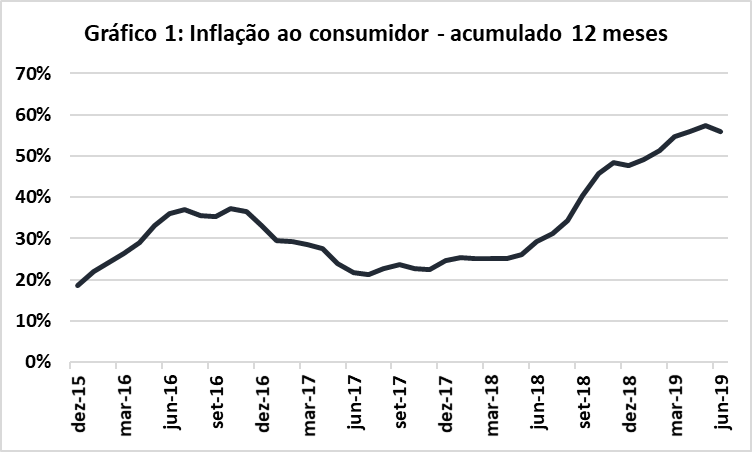

Esta semana, o Instituto Nacional de Estatísticas e Censos (INDEC) divulgou que, na Argentina, a inflação aos consumidores foi de 2,7% em junho. Embora alta para padrões brasileiros, foi a terceira redução mensal consecutiva e primeira redução de 2019 no acumulado de 12 meses, de 57,4% para 55,9% (Gráfico 1). À primeira vista, isso parece indicar que a política de controle da inflação baseada em controle das taxas de câmbio e dos preços de alguns produtos da cesta básica esteja surtindo efeito, o que é crucial para os planos de reeleição de Macri.

Fonte: INDEC

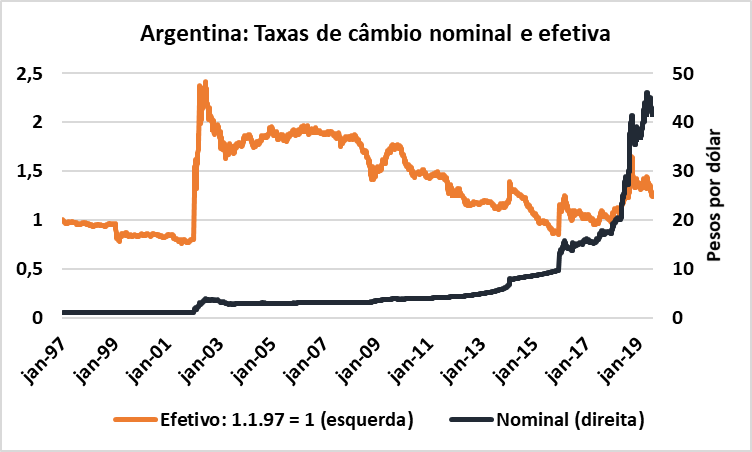

Entretanto, as perspectivas não são tão alvissareiras quanto parecem: tanto a inflação acumulada em 12 meses, 55,9%, quanto a inflação esperada para os próximos 12 meses, 30%, são muito elevadas. Um dos maiores problemas acarretados pela inflação elevada é a sobrevalorização da taxa de câmbio efetiva que, por sua vez, gera a necessidade de novas desvalorizações cambiais, que realimentam a já elevada inflação. Nos últimos 12 meses, a cotação do dólar aumentou de 27 para 42 pesos, mas, devido à elevada inflação, a taxa de câmbio efetiva ficou no mesmo patamar. Com isso, o déficit em transações correntes acumulado nos 12 meses encerrados em março de 2019, último dado disponível, foi de quase USD 22 bilhões, mais de 4% do Produto Interno Bruto (PIB) argentino, consideravelmente elevado para uma economia em recessão.

Como a inflação dos principais parceiros comerciais da Argentina é baixa, isso significa que, mantida atual cotação de cerca de 42 pesos por dólar, a taxa de câmbio efetiva da Argentina também irá se apreciar em quase 30% nos próximos 12 meses, atingindo o mesmo patamar efetivo do final da década de 1990 e do final do mandato de Cristina Kirchner, ou seja, claramente sobrevalorizado (Gráfico 2).

Fonte: BCRA

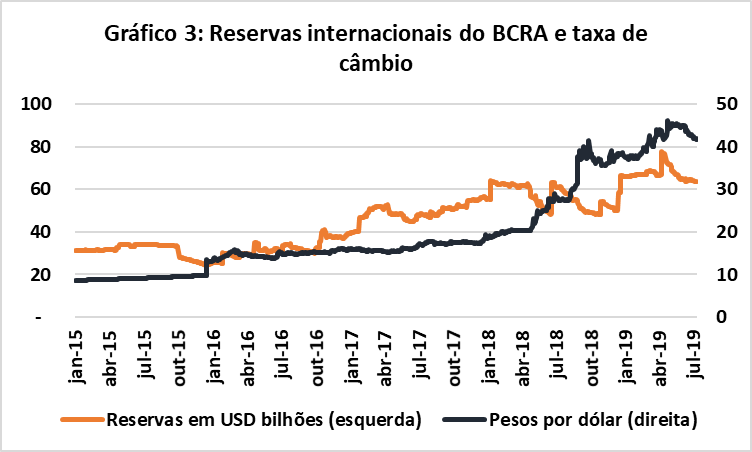

Embora a desvalorização cambial seja inevitável, é provável que os ajustes sejam postergados para depois das eleições, estratégia adotada por Macri nas eleições legislativas de 2017. Embora conte com instrumentos limitados, o Banco Central da República Argentina (BCRA) pode auxiliar o presidente nessa tarefa, pois as reservas internacionais estão em cerca de USD 64 bilhões (Gráfico 3) em decorrência de aportes do Fundo Monetário Internacional (FMI). A experiência recente tem mostrado que o adiamento de ajustes em função do calendário eleitoral tem custado muito caro para a Argentina. Ironicamente, se o BCRA fosse autônomo e com mandato explícito, como defendido pela maioria dos economistas liberais, o uso eleitoreiro do BCRA poderia ser evitado.

Fonte: BCRA

Causas da grande depressão brasileira

A profundidade da crise

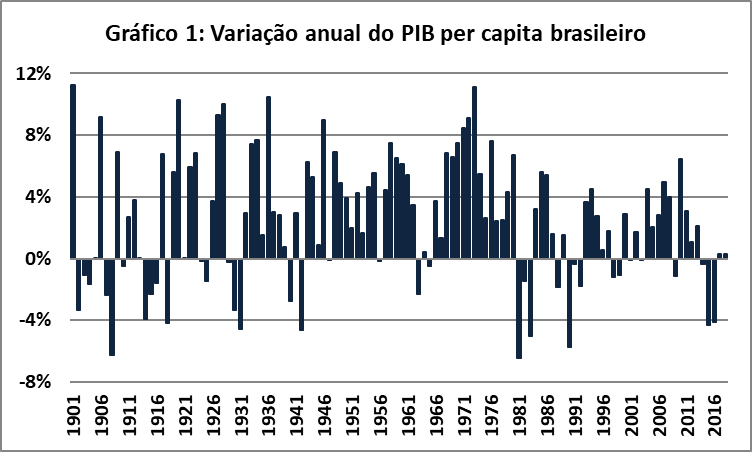

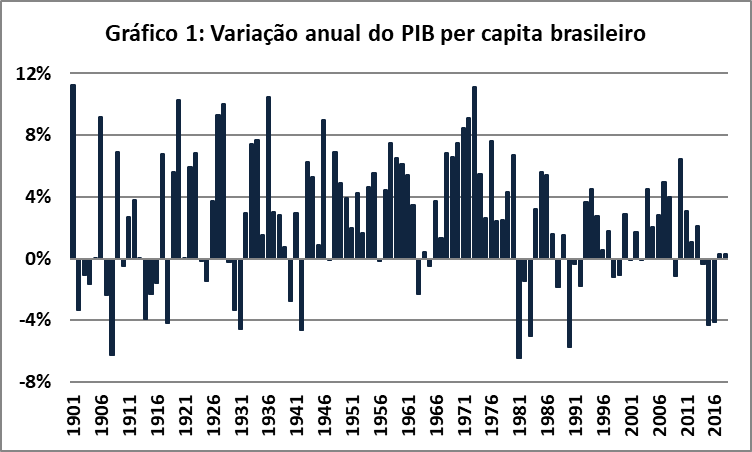

Entre 2015 e 2016, o Produto Interno Bruto (PIB) brasileiro teve queda acumulada de 6,7% e, desde então, o crescimento do PIB tem sido da ordem de 1% ao ano, pouco acima do crescimento populacional. Entre 2014 e 2018, a queda acumulada no PIB per capita foi de 8% e não há sinais que recuperemos tão cedo o nível de 2013. A crise atual, embora não seja a mais profunda de nossa história, é a mais duradoura desde 1901, não havendo, no início de 2019, sinais de retomada do crescimento econômico.

De fato, desde 1929, tivemos outras crises em que o PIB per capita caiu por mais de um ano: 1929-31 (-7,9%), 1940-42 (-4,5%), 1963-65 (-2,4%), 1981-83 (-12,4%), 1990-92

(-7,7%), 1998-99 (-2,2%). Com exceção da crise de 1998-99, essas crises coincidem com algum grau de ruptura institucional e, com exceção da crise atual, o PIB per capita cresceu rapidamente nos anos seguintes à crise (Gráfico 1).

Fonte: Instituto Brasileiro de Geografia e Estatística (IBGE)

Hipóteses explicativas mais comuns

Há grande dissenso entre economistas na identificação das causas da crise atual e, consequentemente, no receituário a retomada do crescimento econômico. As quatro explicações mais comuns para a crise residem na política macroeconômica adotada até 2014, na queda dos preços das commodities ocorrida em 2014, na política macroeconômica adotada desde 2015 e em endividamento privado (até 2015) seguido de desendividamento privado (a partir de 2016).

1. A política adotada a partir da crise econômica de 2008 e, com mais intensidade na segunda metade do primeiro governo de Dilma Rousseff, conhecida como “Nova Matriz Econômica” (NME), com padrão errático de intervenção no domínio econômico combinado e política macroeconômica inconsistente

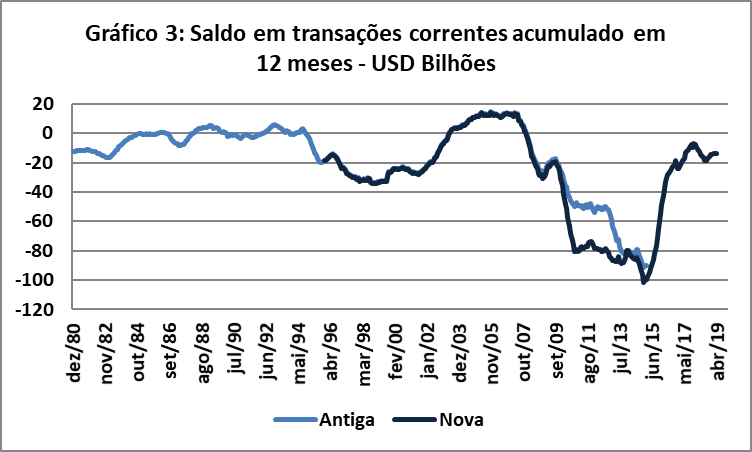

Desde que criei este Blog, sou crítico da política econômica do primeiro governo Dilma, especialmente de 2013 e 2014. No início do governo Dilma, a economia se encontrava sobreaquecida – em 2010, o PIB cresceu 7,5% – resultando em aumento da inflação – entre agosto de 2010 e setembro de 2011, o Índice de Preços ao Consumidor Amplo (IPCA) acumulado em 12 meses aumentou de 4,5% (centro da meta de inflação) para 7,3% (acima do teto da meta de inflação) – e do déficit em transações correntes – que na metodologia atual aumentou de 1,5% do PIB em 2009 para 3,6% do PIB em 2010 (Gráfico 3).

Inicialmente, a política macroeconômica se voltou a reduzir a inflação e o desequilíbrio externo. De 2010 para 2011, o superávit primário aumentou de 2,6% para 2,9% do PIB. O Banco Central do Brasil (BCB), elevou a meta da taxa Selic de 8,75% para 12% entre abr/10 a set/11, reduzindo o Índice de Preços ao Consumidor Amplo (IPCA) acumulado em 12 meses para 4,9%, pouco acima do centro da meta de inflação, em jun/12. A política cambial visou a limitar o influxo de capitais e a apreciação do real: entre abril de 2011 e junho de 2013 foi instituída alíquota de 60% sobre as posições vendidas de câmbio dos bancos e, entre 2011 e abril de 2013 o volume de reservas aumentou USD 90 bilhões, para USD 379 bilhões. Um efeito disso foi desaceleração do crescimento do PIB, para 4% em 2011 e 1,9% em 2012, cabendo ressaltar que os valores inicialmente divulgados pelo IBGE fossem de 2,7% 0,9%, respectivamente.

Devido à redução da inflação, o BCB reduziu a Selic, que chegou a 7,25% em setembro de 2012, até então a mínima histórica. Devido à desaceleração econômica, o superávit primário diminui para 2,2% do PIB em 2012. No segundo semestre de 2012, a inflação voltou a subir, ameaçando ultrapassar o teto da meta, então em 6,5%. Para evitar que o BCB aumentasse a Selic, o governo conteve preços de combustíveis e energia elétrica para impedir que a inflação ultrapassasse o teto da meta. Além de criar sinalizações equivocadas, incentivando o consumo de energia em momento no qual o país passava por secas que reduziram a capacidade de geração de energia elétrica, os controles de preços impulsionaram endividamento da Petrobrás e impuseram perdas bilionárias para Eletrobrás e diversas distribuidoras de energia elétrica.

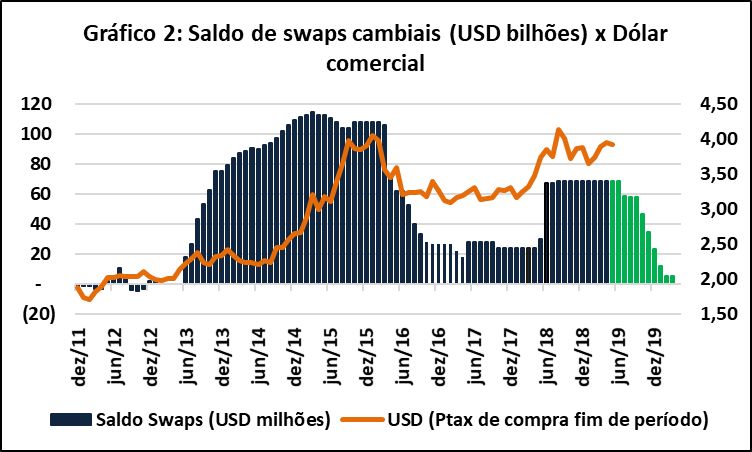

Apesar do baixo crescimento do PIB, entre o segundo semestre de 2012 e o primeiro semestre de 2013, o IPCA cresceu continuamente, estourando o teto da meta de inflação. A partir de abril de 2013, o BCB iniciou processo de alta da Selic para reduzir a inflação. Para limitar a alta da Selic e, com isso, evitar uma desaceleração ainda mais forte da economia, a alíquota de recolhimentos compulsórios sobre posição vendida de câmbio foi zerada, o Imposto sobre Operações Financeiras (IOF) referente a algumas operações de entradas de capitais foi reduzido e, a partir de junho de 2013, o BCB passou a emitir swaps cambiais que em poucos meses atingiram volume superior a USD 100 bilhões (Gráfico 2). O superávit primário reduziu-se para 1,7% do PIB, ou 1,4% do PIB se considerarmos o efeito das pedaladas. Em 2013, o PIB cresceu 3%, mas a inflação estava contida artificialmente por controles artificiais de preços e da taxa de câmbio.

Fonte: BCB

Neste sentido, parece-me indiscutível que a política econômica adotada no primeiro governo Dilma foi inconsistente, adiando a necessidade de ajustes inevitáveis nos preços relativos. Entretanto, a magnitude dos erros adotados não explica a profundidade da crise: o saldo das pedaladas, por exemplo, nunca chegou a 1% do PIB e até 2013 o setor público incorria em superávits primários; embora tenha havido contenção artificial da inflação, o ajuste de preços de 2015 evidenciou que a inflação contida não chegou perto do que ocorreu na Argentina ou Venezuela, sendo possível combater inflação com mecanismos tradicionais de política monetária, tanto que a partir de 2016 o IPCA voltou a um dígito; apesar da sobrevalorização do real – cuja cotação foi mantida a partir de junho de 2013 por meio da colocação de swaps cambiais no mercado – e aumento dos déficits em transações correntes no primeiro governo, o BCB manteve elevado volume de reservas e a dívida externa é relativamente baixa. Por essa razão, mantenho minha concordância com Bráulio Borges: os erros de política econômica do primeiro governo Dilma explicam menos de 1/3 da crise.

2. A queda nas cotações de commodities exportadas pelo Brasil em 2014

Essa queda realmente ocorreu, resultou no aumento do déficit em transações correntes de USD 79,8 bilhões em 2013 para USD 101,4 bilhões em 2014 (Gráfico 3), exercendo efeito negativo sobre o PIB.

Fonte: BCB

Embora a deterioração de termos de troca tenha contribuído para a recessão, seu poder explicativo é diminuto. A primeira questão é quanto à duração: a partir de meados de 2016, os preços das commodities iniciaram recuperação, resultando em diminuição do déficit em transações correntes a partir de 2015 que desde 2017 é de menos de USD 20 bilhões (menos de 1% do PIB), retomando o nível anterior à crise de 2008 (Gráfico 3). A segunda questão é o tamanho reduzido da corrente de comércio brasileira: desde meados da década passada, nem exportações, nem importações chegam a 15% do PIB, resultando em corrente de comércio de menos de 30% do PIB. É possível observar aumento das importações líquidas da crise de 2008 até 2014 e posterior reversão, mas o saldo é reduzido (Gráfico 4).

Fonte: IBGE

Portanto, a deterioração de termos de troca, apesar de contribuir para a crise, foi localizada entre 2014 e 2016 e deve ser vista em perspectiva, pois o setor externo é muito pequeno para explicar em sua totalidade a dinâmica da econômica brasileira.

3. O ajuste monetário do final de 2014 ao final de 2016 e ajuste fiscal de 2015

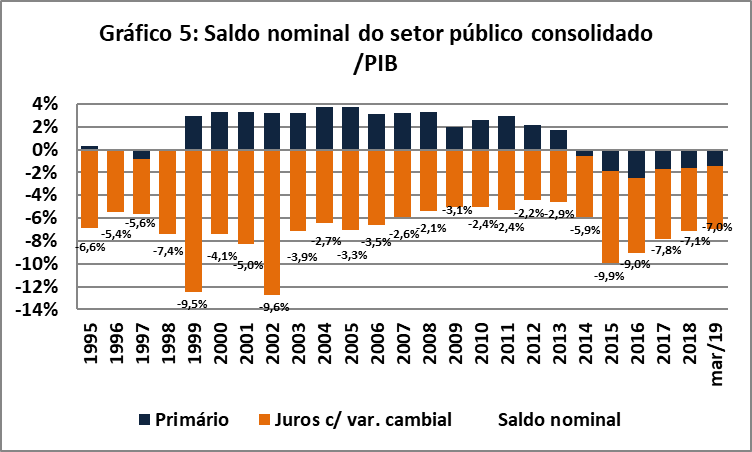

Entre outubro de 2014 e julho de 2015, o BCB aumentou a meta da taxa Selic de 11% para 14,25%, mantendo-a nesse patamar até o final de 2016, quando, com inflação inequivocamente controlada, iniciou um ciclo de queda da taxa básica que terminou com a Selic em 6,5% no início de 2018, menor patamar nominal da história, acompanhado para expressiva redução nos requerimentos compulsórios dos depósitos bancários. Em 2014, o governo respondeu ao início da crise econômica acomodando a queda de receitas por meio da mudança na Lei de Diretrizes Orçamentárias (LDO) em dezembro daquele ano. Em 2015, houve expressivo corte de despesas discricionárias e, devido à quitação do saldo de pedaladas de anos anteriores (0,8% do PIB), o saldo primário (déficit de 1,9% do PIB – Gráfico 5) não explica totalmente o quão contracionista foi a política fiscal daquele ano. Em 2016, em parte devido a aumentos do funcionalismo, em parte para criar gordura para queimar antes da vigência do teto de despesas primárias, a política fiscal foi levemente expansionista, sendo praticamente neutra desde 2017.

Há três ordens de problemas em quem identifica na política macroeconômica adotada a partir do segundo governo Dilma a causa primordial da crise econômica: i. os efeitos da política macroeconômica são defasados, o que ocorreu, nos ciclos de alta da Selic de 2010/11 e 2014/16 e posterior queda da inflação. Neste sentido, a política macroeconômica de um ano produz efeitos no ano seguinte. Somente pressupondo agentes econômicos extremamente racionais, alto grau de credibilidade da política econômica e mercados ultra eficientes para que os ajustes sejam imediatos; ii. a ordem de grandeza nos ajustes – alta de 3,25% na Selic e restrição fiscal precária e apenas nas despesas discricionárias em 2015 – é muito pequena para explicar a magnitude da crise. O multiplicador fiscal teria de ser imenso, contrariando estudos empíricos; iii. desde 2017 a política monetária é expansionista e a política fiscal é neutra, não explicando a duração da crise.

Fonte: BCB

4. Aumento do endividamento privado até 2015 e posterior redução

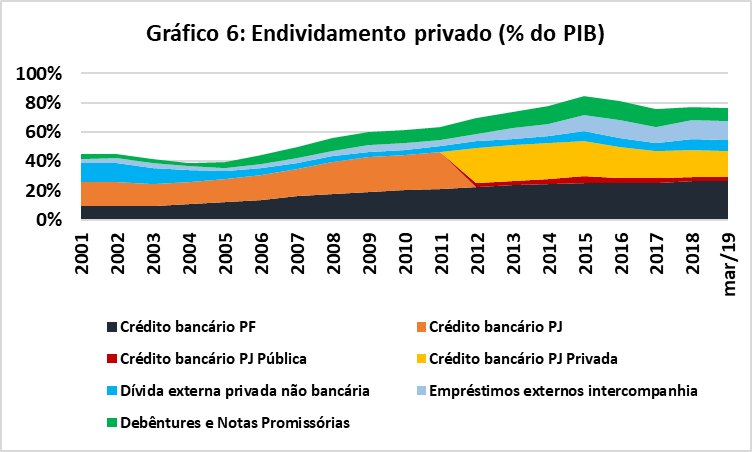

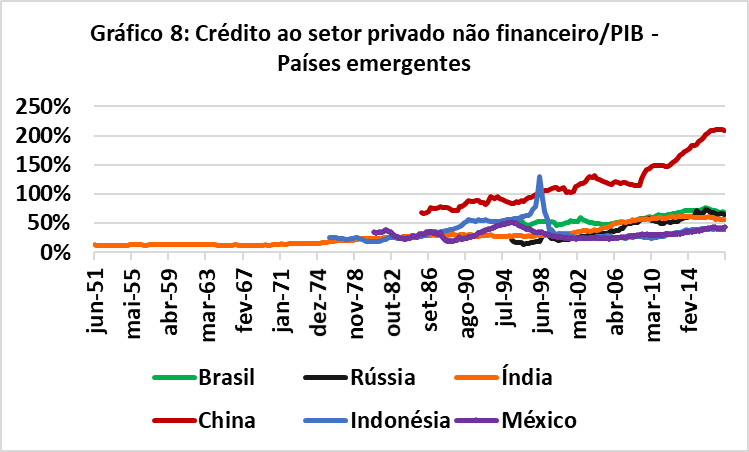

Outra explicação que se tornou bastante popular para explicar a crise econômica foi o aumento do endividamento privado nos anos que antecederam a crise e posterior redução. De fato, até 2015 o endividamento privado aumentou, mas exclusivamente no segmento de crédito direcionado (principalmente BNDES para pessoas jurídicas e financiamento imobiliário para pessoas físicas), com taxas de juros significativamente mais baixas, e captações no mercado interno substituindo o endividamento externo. Há quatro ordens de problemas nessa explicação: i. a desalavancagem privada teve início em 2016, quando a crise já estava instalada e diz respeito apenas às pessoas jurídicas (Gráficos 6 e 7); ii. desde 2008, o aumento do endividamento privado se deu nas modalidades mais baratas (Gráfico 7), mantendo o comprometimento de renda controlado; iii. o nível de endividamento privado brasileiro não destoa de outros países emergentes (Gráfico 8).

Fonte: BCB e B3

Fonte: BCB

Fonte: Bank for International Settlements (BIS)

Causas não excludentes, mas insuficientes para explicar a crise

As hipóteses apontadas para explicar a crise não são necessariamente excludentes. É possível entender que equívocos de política econômica durante o primeiro governo Dilma aumentaram tensões inflacionárias e desequilibro externo que tornaram a economia brasileira especialmente vulnerável à queda de preços de commodities de 2014 a 2016. Os inevitáveis ajustes tornaram a política macroeconômica de 2015 procíclica, agravando a crise. O ajuste fiscal inviabilizou a expansão do crédito direcionado e o ajuste monetário encareceu o crédito no segmento livre e as captações de mercado, induzindo um processo de desalavancagem de empresas.

Em algum grau, isso também ocorreu no final dos anos 90: a âncora cambial necessária para a implantação do Plano Real foi mantida por mais tempo que o necessário para assegurar a reeleição de Fernando Henrique Cardoso, aumentando déficits externos (Gráficos 3 e 4). Adicionalmente, o déficit primário acumulado entre 1995 e 1998 (Gráfico 5) não contribuiu para manutenção da âncora cambial. O inevitável ajuste cambial de 1999 pressionou a inflação, intensificada pelo racionamento de energia de 2001/02, e prejudicou os agentes privados que haviam se endividado em dólares nos anos 90, gerando a necessidade de desalavancagem privada. O aumento da dívida pública que resultou da manutenção de juros altos e dolarização da dívida interna impediu que o setor público pudesse ter atuação anticíclica – em 1999 a política fiscal teve efeito mais contracionista que em 2015. Entretanto, recessão de 1998/99 foi muito mais suave e rápida que a crise atual (Gráfico 1). Neste sentido, não se pode descartar o papel das expectativas autorrealizadoras dos agentes econômicos como fator a intensificar a crise, como constatado em estudo de Roger E.A. Farmer.

Finalmente, a magnitude e a duração dos ajustes macroeconômicos são relativamente pequenas para explicar a profundidade e duração da atual crise econômica. Os fatores que contribuíram para a crise não estão mais presentes: em 2016, o preço das commodities se recuperou e a política fiscal deixou de ser contracionista e a partir de 2017 a política monetária tem sido fracamente expansionista, resultando em moderada expansão do endividamento privado – pelo sistema bancário para pessoas físicas e pelo mercado de capitais para pessoas jurídicas.

A operação Lava Jato

A Operação Lava Jato teve início no final do primeiro trimestre de 2014, pouco antes do início do ciclo recessivo. Em 2015, um Diretor do Instituto de Pesquisa Econômica Aplicada (IPEA) afirmou que a Lava Jato estava relacionada com a recessão do Brasil. No final daquele ano, duas consultorias estimaram que a Lava Jato seria responsável pela maior parte da recessão daquele ano. O PIB da construção, setor que está no epicentro da Operação Lava Jato, caiu 28% entre 2014 e 2015, reforçando a relação entre a Operação e a crise.

Estudo recente publicado pelo Fundo Monetário Internacional (FMI) estima que notícias de corrupção geraram redução do PIB per capita de cerca de 3%, um pouco mais nos países emergentes, em um horizonte de dois anos, o que explicaria quase 40% da queda do PIB per capita ocorrido desde 2014. Bráulio Borges, citando o mesmo estudo publicado pelo FMI, também acredita que, ao menos no curto-prazo, a Operação Lava Jato explique parte relevante da atual crise econômica.

A Operação Lava Jato revelou que, além de sobrepreço nas obras públicas, a corrupção gera uma alocação ineficiente de subsídios e investimentos públicos. Neste sentido, mesmo admitindo os custos de curto-prazo, é possível vislumbrar que o combate à corrupção gere efeitos positivos no longo-prazo ao criar um ambiente de negócios mais competitivo e previsível. Entretanto, tais benefícios esperados só subsistem quando se age na estrita legalidade. Nas palavras do então juiz Sergio Moro “(…) a ação judicial contra a corrupção só se mostra eficaz com o apoio da democracia. É esta quem define os limites e as possibilidades da ação judicial.”. Entretanto, diversos juristas vêm apontando que a as condutas da Operação Lava Jato “(…) fere(m) qualquer sentido de democracia constitucional.”. Para o Ministro do Supremo Tribunal Federal (STF) Gilmar Mendes, os diálogos recentemente revelados entre o então juiz Sergio Moro e procuradores da Lava Jato evidenciam que a Operação Lava Jato feriu regras da magistratura.

Em outras palavras, os benefícios de médio e longo-prazo suplantam os custos de curto-prazo no combate à somente quando resultam em aprimoramento institucional. A previsibilidade das regras do jogo é essencial para o cálculo econômico. Entretanto, desde o início a Lava Jato não precisou seguir regras de casos comuns, com flexibilização de garantias constitucionais com embasamento “jurídico” em princípios vagos como “interesse geral na administração da justiça e na aplicação da lei penal”. Além disso, a Operação foi marcada por impasses entre diferentes órgãos públicos que atrasaram a realização de acordos de leniência, prolongando a crise nas empresas afetadas e, portanto, o processo de perda de valor. Mesmo após a realização do primeiro acordo de leniência que envolveu todos os órgãos de combate à corrupção, há críticas no sentido que esses acordos não teriam cumprido a lei anticorrupção.

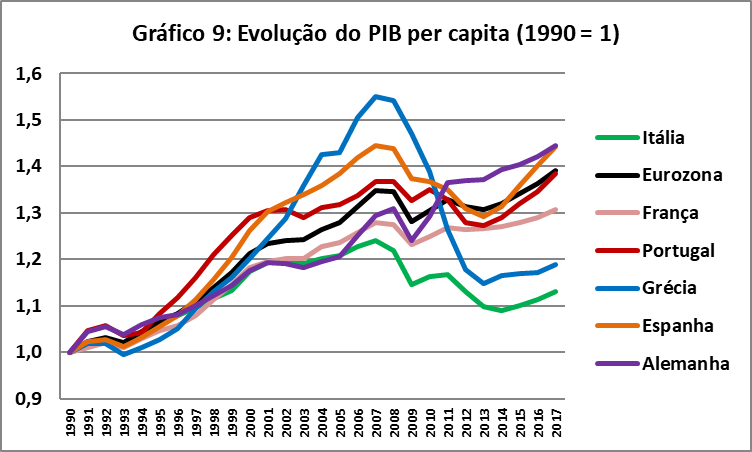

Neste sentido, vale mencionar que, após o Mãos Limpas, operação de combate à corrupção que serviu de inspiração à Operação Lava Jato, a Itália tem sido uma das economias menos dinâmicas da zona do euro (Gráfico 9), havendo quem afirme que a corrupção só mudou de forma, pois (o Mãos Limpas) “não promoveu nenhuma melhora na transparência, na prestação de contas nem na capacidade de resposta das instituições políticas italianas.”

Fonte: Banco Mundial

Considerações finais

Ainda há acalorado debate entre economistas sobre as causas da crise econômica iniciada em 2014. Embora tenham algum poder explicativo, os elementos apontados como causas da crise – erros na condução da política econômica do primeiro governo Dilma, queda do preço das commodities em 2014/15, ajuste fiscal e monetário recessivos de 2015 e redução do endividamento privado a partir de 2016 – não são aptas a explicar a magnitude da queda do PIB e a duração da crise. Neste sentido, estudos recentes publicados pelo FMI corroboram diversas estimativas que a Operação Lava Jato tenha contribuído significativamente para a crise no curto-prazo. O combate à corrupção poderia gerar ganhos de médio e longo-prazo se houvesse efetivo aprimoramento institucional. Entretanto, não vejo como sustentar essa hipótese, dado que a Operação Lava Jato dependeu de diversas regras excepcionais, desrespeitando normas constitucionais e infraconstitucionais. Além disso, não houve preocupação com a separação entre empresas e seus controladores corruptos, gerando destruição de valor, que foi agravada pelas disputas de protagonismo entre diferentes setores estatais, que prolongaram e ainda prolongam a crise de diversas empresas. A experiência italiana após o Mãos Limpas reforça a minha crença que os ganhos de longo-prazo podem nunca se materializar.

A tempestade perfeita: como diversas restrições fiscais convergem para os cortes na educação

Abraham Weintraub ocupa o posto de ministro da Educação há pouco mais de um mês, substituindo Ricardo Vélez Rodríguez, ex-ministro demitido em decorrência de paralisia no Ministério da Educação (MEC) devido a divergências entre apoiadores do atual presidente. Weintraub, que já demonstrou não ter noção das ordens de grandeza orçamentárias do MEC, primeiramente anunciou corte de verbas para algumas universidades que, segundo ele, tinham desempenho abaixo do esperado e promoviam “balbúrdia”. Em seguida, anunciou que os cortes ocorreriam apenas no ensino superior devido a uma suposta priorização do ensino básico (do infantil ao médio). Tal discurso tampouco se sustentou porque os cortes também atingem ensino básico. A repercussão negativa levou o Presidente e o Ministro a anunciarem que as universidades federais estariam preservadas e alguns parlamentares da base aliada disseram que o governo recuaria na decisão de cortar despesas de universidades. Posteriormente, foram desmentidos pelo governo, o que por sua vez gerou revolta de deputados da base aliada, com um deles dizendo “não admitir ser chamado de mentiroso”. Esse quiproquó impulsionou manifestações em diversas cidades do Brasil contra “cortes na educação” em 15.05.2019.

Além da evidente ausência de intimidade de Weintraub com orçamento do MEC e falhas de comunicação entre integrantes do governo e do governo com a sociedade, a dificuldade de se entender os cortes na educação é que eles ocorrem por diversas restrições fiscais simultâneas:

1. Contingenciamento de início de ano. No Brasil, somente 1,2% da receita corrente líquida é de execução obrigatória pelo Poder Executivo e isso só ocorre desde a Emenda Constitucional 86/2015. As leis orçamentárias tendem a inflar previsões de receitas para acomodar emendas de parlamentares e o ajuste é feito periodicamente pelo Poder Executivo, que pode contingenciar e remanejar parte do orçamento. Tal raio de manobra não é tão grande quanto se possa imaginar à primeira vista porque a maior parte do orçamento é de despesas obrigatórias (Vide item 5). É comum que todo início de ano o Poder Executivo contingencie despesas, liberando verbas ao longo do ano. Neste ano, o Decreto 9.711/2019 disciplina a programação financeira da União, estipulando os contingenciamentos típicos de início de ano.

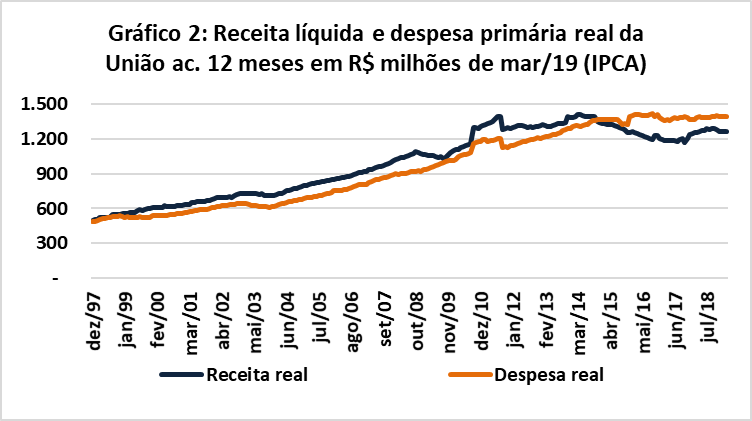

2. Queda de receitas projetadas dificulta atingimento da meta de saldo primário. Desde o final de 2018 a economia brasileira tem dado sinais de desaceleração em relação a um patamar de crescimento já bastante reduzido, o que tem resultado em sucessivos cortes de projeções de crescimento econômico, queda da arrecadação (Gráfico 1) e, consequentemente, queda da estimativa de receitas de 2019 em relação ao inicialmente estimado na Lei Orçamentária Anual (LOA). Diante dessa situação precária, o contingenciamento de despesas foi rigoroso. Cabe lembrar que uma das razões que levou o Tribunal de Contas da União (TCU) a emitir parecer pela rejeição das contas de Dilma em 2015 foi aumento de despesas quando já estava claro que as receitas seriam inferiores ao estimado pela LOA.

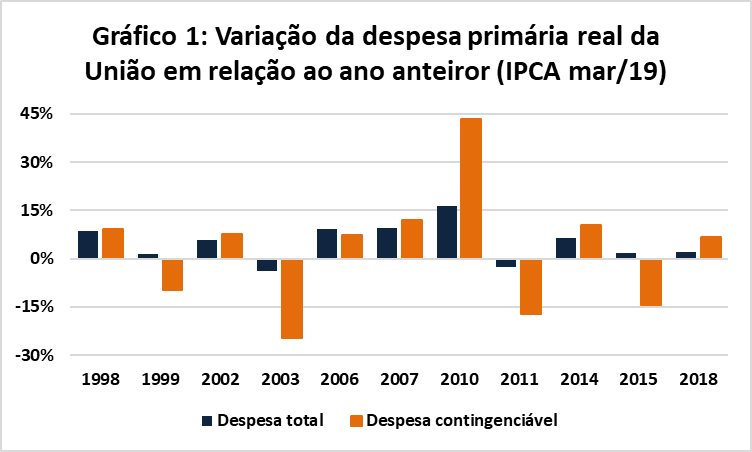

3. Calendário eleitoral: ajuste de primeiro ano de mandato. A política fiscal costuma seguir calendário eleitoral, ou seja, as despesas tendem a aumentar em anos eleitorais e cair no primeiro ano de governos. Como parte das despesas é irredutível em decorrência da Constituição e de leis, o ajuste é desproporcional nas despesas aqui denominadas de “contingenciáveis”: despesas obrigatórias em que o Poder Executivo pode controlar a execução orçamentária e discricionárias, como investimentos. Conforme se observa no Gráfico 1, em todos os anos eleitorais (pares) houve aumento tanto da despesa primária real, quanto das despesas contingenciáveis. Com exceção de 2007, ano em que a economia brasileira crescia rapidamente com bons indicadores fiscais e externos e sem pressões inflacionárias significativas, houve queda das despesas contingenciáveis nos anos de início de governo (ímpares), que também foram anos em que o Banco Central aumentou a Selic para combater a inflação. Importante mencionar que em 2015 a série do Tesouro Nacional só mostra aumento real das despesas primárias porque no final daquele ano o governo quitou as pedaladas de anos anteriores (Vide item 5 e Gráfico 3). Se não fosse a quitação de despesas realizadas em anos anteriores, também teria havido queda real de despesas primárias em 2015.

Fonte: Tesouro Nacional

4. A Emenda Constitucional 95/2016, que fixou teto de despesas primárias no valor real de 2016 e mudou as vinculações de receitas para educação e saúde, tornou o ajuste fiscal típico de início de mandato permanente após a leve expansão fiscal de 2016. Em 2018, as despesas primárias nominais foram 29,2% maiores que em 2014. Se os valores mensais forem atualizados pelo IPCA de março de 2019, o aumento real das despesas primárias nos últimos quatro anos foi de apenas 1,6%. O Gráfico 2 deixa claro que o teto real de despesas foi observado nos dois primeiros anos de vigência.

Fonte: Tesouro Nacional

5. Rigidez orçamentária. Economistas costumam dar muita ênfase às vinculações de impostos educação e saúde, mas elas são apenas 40% da receita líquida de impostos dos municípios e menos que isso para estados, Distrito Federal e União. O engessamento do orçamento decorre principalmente de despesas obrigatórias e irredutíveis, como subsídios de servidores públicos (CF, art. 37, XV, art. 95, III, art. 128, §5º, I, c) e benefícios da seguridade social (CF, art. 194, parágrafo único, IV), sendo que esses últimos também devem ter valor real preservado (CF, art. 201, §4º). Além de serem a maior parte da despesa primária da União, tendem a crescer vegetativamente com promoções de servidores públicos e envelhecimento da população.

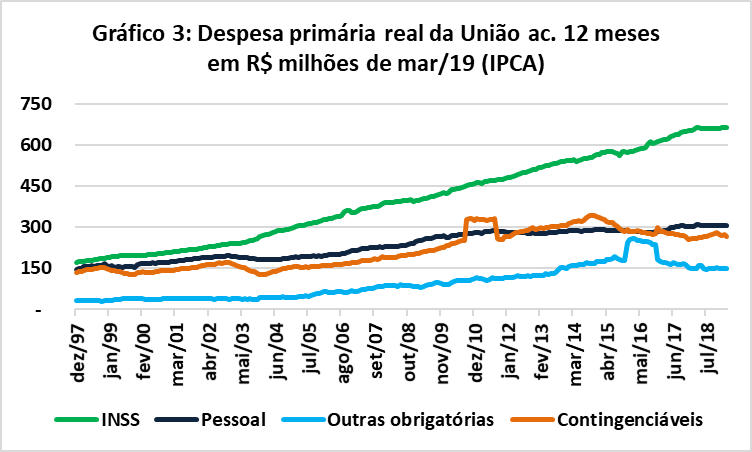

No Gráfico 3, pode-se observar crescimento praticamente ininterrupto das despesas com benefícios do Instituto Nacional da Seguridade Social (INSS), pois o envelhecimento da população aumenta quem tem acesso aos benefícios e tempo de recebimento dos benefícios. Em 2018, a despesa com benefícios do INSS foi 48,5% superior à de 2014 ou 16,9% em termos reais.

Já as despesas de pessoal (ativos, inativos e pensionistas), embora irredutíveis, podem ser congeladas, o que explica as reduções em termos reais ocorridas em 2003 e 2015, anos de ajuste fiscal e inflação de dois dígitos. Em 2018, a despesa com pessoal foi 34% superior à de 2014 ou 5,5% em termos reais. Esse aumento ocorreu principalmente pelos expressivos aumentos salariais de servidores públicos durante o governo Temer.

Outras despesas obrigatórias também tendem a ser rígidas à baixa – a elevação no final de 2015 se deve à quitação de pedaladas realizadas em anos anteriores, explicando o aumento temporário. Em 2018, outras despesas obrigatórias foram 9,8% superiores às de 2014, queda de 13,4% em termos reais.

Já as despesas obrigatórias com controle de fluxo de caixa e despesas discricionárias tiveram aumento de apenas 2,7% em relação a 2014, queda de 19,5% em termos reais. Enquanto perdurar o teto de despesas, as sucessivas LOAs tenderão a reservar valores cada vez menores para essas despesas.

Fonte: Tesouro Nacional

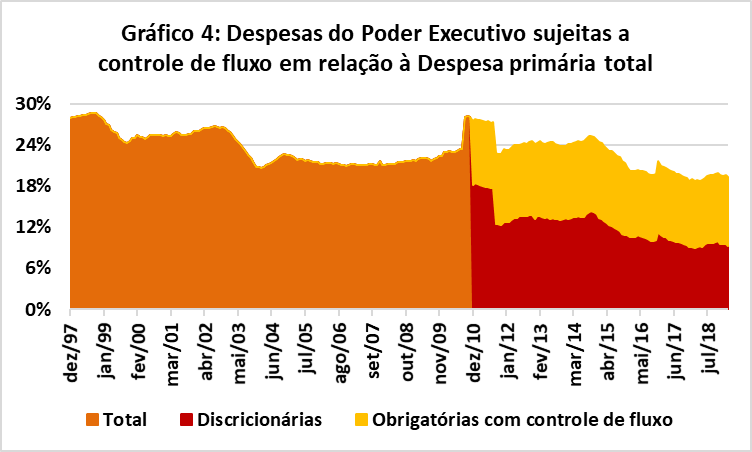

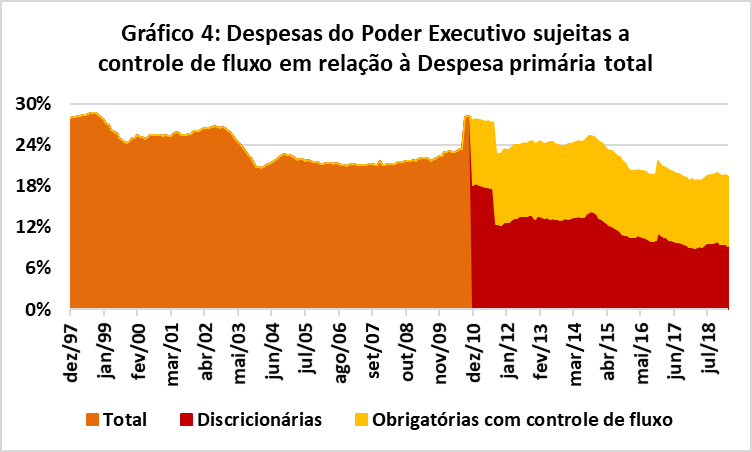

6. O ajuste sobre despesas discricionárias. Como o próprio nome diz, as despesas obrigatórias com controle de fluxo são obrigatórias, havendo um limite para cortes. Por essa razão, mantiveram participação praticamente estável nas despesas primárias, caindo de 10,9% em 2014 para 10,1% em 2018. Já a participação das despesas discricionárias caiu de 13,9% em 2014 para 9,5% em 2018 (Gráfico 4).

Fonte: Tesouro Nacional

Embora as despesas de investimento estejam em patamar bastante deprimido e sem cobrir a depreciação desde 2016, cortes adicionais em investimentos podem resultar em violação da “regra de ouro”, que veda “a realização de operações de créditos que excedam o montante das despesas de capital” (CF, art. 167, III). Isso cria uma pressão para cortes adicionais em despesas discricionárias de custeio. Como já afirmei neste Blog, o novo regime fiscal é insustentável.

Conclusão

O contingenciamento de despesas na educação tem como fundamento o ajuste de despesas típico de início de ano e de mandato, agravado pelo desaquecimento econômico. Como o ajuste de início de mandato em 2015 foi seguido do congelamento de despesas primárias e diversos componentes da despesa são rígidos, os cortes têm recaído desproporcionalmente nas despesas discricionárias, muitas das quais já estão no limite. Embora o valor contingenciado represente percentual relativamente pequeno das despesas das universidades e institutos federais, os cortes ocorrem em uma base já bastante reduzida, trazendo risco real de colapso na oferta de alguns serviços. Não se surpreendam se outros ministérios entrarem em colapso. Um ajuste dessa magnitude demanda conhecimento do próprio Ministério, do orçamento e capacidade de comunicação e diálogo, virtudes que o atual ministro da educação demonstrou não ter. Com a banalização do impeachment, é importante lembrar que atos que atentem contra a lei orçamentária podem ser considerados crime de responsabilidade do Presidente da República (CF, art. 85, VI), explicando a cautela do governo.

Aula sobre política monetária e cambial 7/5/2019

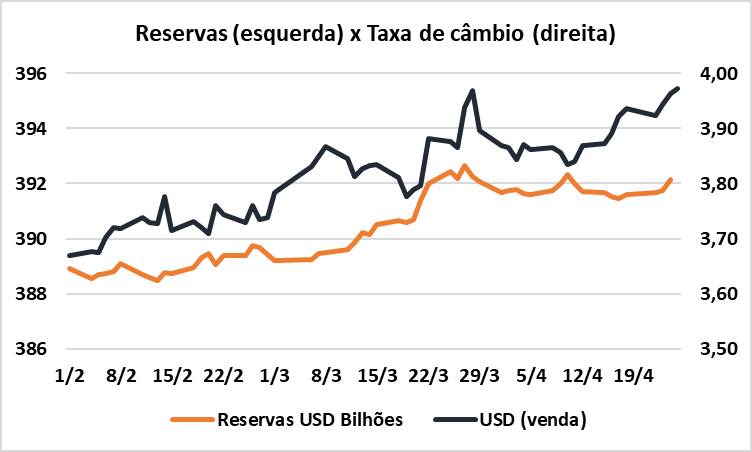

Por que não vender parte das reservas se o real está se desvalorizando?

Desde o início de fevereiro, a cotação do dólar aumentou em R$ 0,30, para R$ 3,97. Se a causa fosse fuga de capitais, seria o momento ideal para o Banco Central do Brasil (BCB) vender parte das reservas, mitigando a depreciação cambial e, ao mesmo tempo, abatendo a dívida. Ocorre a depreciação cambial recente não decorre da escassez de dólares no mercado à vista, tanto que no mesmo período as reservas aumentaram em USD 3 bilhões, para USD 392 bilhões. A deterioração da confiança no governo Bolsonaro está levando à alta do dólar nos mercados de derivativos, pressionando a cotação do dólar à vista. Mesmo se entender que deve intervir para reduzir a cotação do dólar, o BCB não deve vender dólares, mas renovar e aumentar o estoque de swaps cambiais vincendos, hoje em quase USD 70 bilhões. Isso ilustra bem meu ceticismo às propostas de Ciro Gomes e Paulo Guedes de vender parte das reservas para reduzir a dívida pública bruta. Embora favorável à ideia, reconheço que a operacionalização é difícil, pois não há escassez de dólares no mercado à vista, pois, segundo o BCB, em março (último dado divulgado) o déficit em transações correntes, USD 0,5 bilhões, foi mais que financiado pelo ingresso de investimento no país, USD 6,8 bilhões.

Fonte: BCB

Para tentar acalmar o mercado e trazer otimismo, após decretar sigilo sobre os cálculos que embasaram a Proposta de Emenda Constitucional 06/2019 (Reforma da Previdência), o governo aumentou a estimativa de impacto fiscal (aumento de receitas e redução de despesas) com a reforma da previdência nos próximos dez anos de R$ 1 trilhão para R$ 1,2 trilhão, sem, no entanto, demostrar os pressupostos e a memória de cálculo. O Instituto Fiscal Independente (IFI) do Senado, partindo de pressupostos mais transparentes e metodologia de cálculo mais sóbria, estimou impacto fiscal expressivo, mas significativamente menor . Mesmo se a economia efetiva com a PEC 06/2019 for mais próxima da divulgada pelo IFI, “o gasto previdenciário agregado se estabilizaria em proporção do PIB em dez anos”, o que injetaria otimismo no mercado e, portanto, diminuiria a cotação do dólar. O mercado tem mostrado pouca sensibilidade às diferentes estimativas de impacto fiscal porque o fator decisivo para a aprovação da reforma da previdência é a articulação política do governo, que tem se mostrado precária – vide a retirada de quatro pontos da PEC na Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados. Mais relevante que saber qual estimativa é a mais precisa, o mercado está atento para as emendas parlamentares e substitutivos apresentados. Mesmo se a reforma for aprovada, sabe-se que o impacto fiscal nos próximos dez anos será significativamente menor que R$ 1 trilhão. A incerteza quanto ao que será aprovado explica a recente depreciação do real.

Previdência e gênero

Dia 27/4, participarei de uma aula pública sobre reforma da previdência na Casa 1, república de acolhida para a população LGBT e centro cultural. Sempre procuro focar as apresentações em aspectos de interesse do público que espero encontrar. Para pessoas cis, não há diferença relevante de tratamento previdenciário entre heterossexuais e LGB. Para pessoas trans, segmento ultra marginalizado, surge a dúvida sobre qual regime aplicar, pois as regras vigentes e propostas nas diferentes reformas diferenciam apenas entre homens e mulheres. Para mulheres trans, acredito que não exista dificuldade em se defender que as regras vigentes já permitem a aplicação do regime previdenciário das mulheres. Para travestis, é possível defender uma aplicação analógica das regras previdenciárias das mulheres. Uma questão que me gera dúvida são os homens trans. Devido à imensa discriminação – nas famílias, nas escolas, no mercado de trabalho – que pessoas trans e travestis sofrem, vejo como plenamente defensável e desejável que a essas pessoas seja conferido o tratamento previdenciário mais favorável, ou seja, o das mulheres. Entretanto, homens trans são homens. Por essa razão, acredito que as normas previdenciárias deveriam prever o tratamento mais favorável para todas as pessoas trans e travestis.

A partir dessa breve e superficial reflexão, levantei alguns indicadores de diferenças entre homens e mulheres relevantes para se discutir previdência.

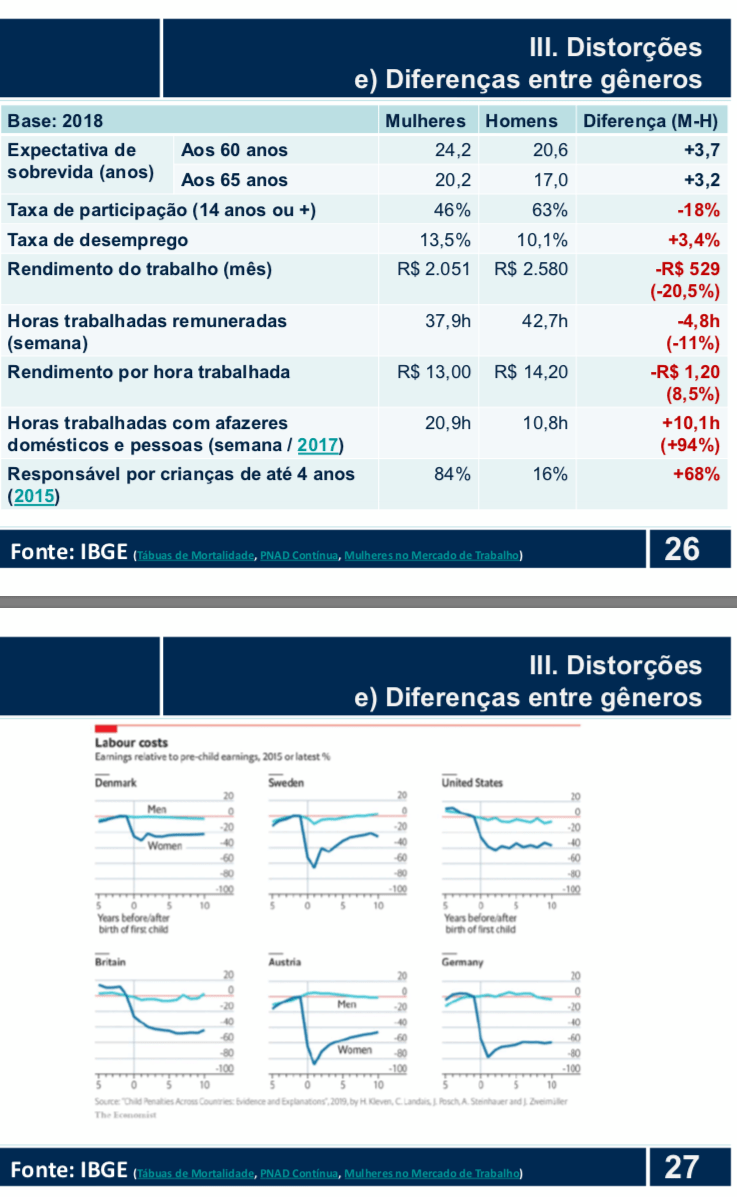

As mulheres têm menor taxa de participação (46%, contra 63% dos homens em 2018) e maior taxa de desemprego (13,5%, contra 10,1% dos homens no final de 2018), o que justifica menor tempo mínimo de contribuição.

Como a responsabilidade pelos afazeres domésticos e cuidado das crianças recai desproporcionalmente sobre as mulheres (20,9 horas semanais, contra 10,8h dos homens em 2017), elas acabam dedicando menos tempo ao trabalho remunerado (37,9h por semana, contra 42,7h por semana dos homens). Nesse sentido, também é recomendável uma fórmula de cálculo de benefícios mais favorável.

Algumas pesquisas para outros países indicam que a maternidade é o fator mais importante para explicar a pior situação das mulheres no mercado de trabalho. Tenho impressão que no Brasil isso também ocorre, pois se verifica lenta convergência de rendimentos entre homens e mulheres sem políticas públicas específicas, mas essa convergência ocorre simultaneamente à redução da fecundidade. Além disso, a diferença de rendimentos entre homens e mulheres aumenta com a idade, ou seja, aumenta conforme as mulheres se tornam mães. Em um país com taxa de fecundidade abaixo da reposição populacional há mais de uma década, é justificável que as regras previdenciárias compensem as mulheres pela maternidade.

Como mulheres têm maior expectativa de sobrevida que homens em todas as faixas etárias (aos 65 anos, a expectativa de sobrevida de mulheres é de 20,2 anos, 3,2 a mais que a expectativa de sobrevida dos homens), não tem sentido compensar mulheres com menor idade mínima de aposentadoria.

O índice de formalização de mulheres não é muito diferente do de homens, mas isso esconde diferenças setoriais: o setor público (principalmente a docência) compensa a maior informalidade no setor privado, principalmente em decorrência do trabalho doméstico, dos mais precarizados.

Em outras palavras, o ideal seria que a previdência tivesse idade mínima única, com desconto no tempo de contribuição e cálculo mais favorável de benefícios em função do número de filhos (por exemplo, idade mínima de 65 anos e mínimo de 20 anos de contribuição e 40 para aposentadoria por 100% da média como regra para homens e mulheres sem filhos; para mulheres com filhos, redução de 2 anos de contribuição – no mínimo e para obter 100% da média – por filho, limitado a 3 filhos). É exatamente o oposto que a PEC 06/2019 e a PEC do Temer fazem: o tempo mínimo de contribuição (20 anos na PEC 06/2019) e a fórmula de cálculo de benefícios (60% da média dos salários de contribuição + 2% da média por ano de contribuição adicional, até o limite de 100% da média de contribuições a partir de 40 anos de contribuição na PEC 06/2019). são as mesmas para homens e mulheres, mas a idade mínima das mulheres é 3 anos menor que a dos homens (62 anos, contra 65 como regra geral e 57 anos, contra 60, para professores do ensino básico e trabalhadores rurais em economia familiar). Ótimo para servidoras públicas, péssimo para as mulheres mais pobres e/ou com filhos, que chegarão aos 62 anos sem atingir o tempo mínimo de contribuição de 20 anos e, quando se aposentarem, dificilmente terão benefício maior que o salário mínimo.

Infelizmente, a proposta atualmente vigente diferencia homens e mulheres a partir de uma perspectiva do topo da pirâmide.