- A previdência é deficitária?

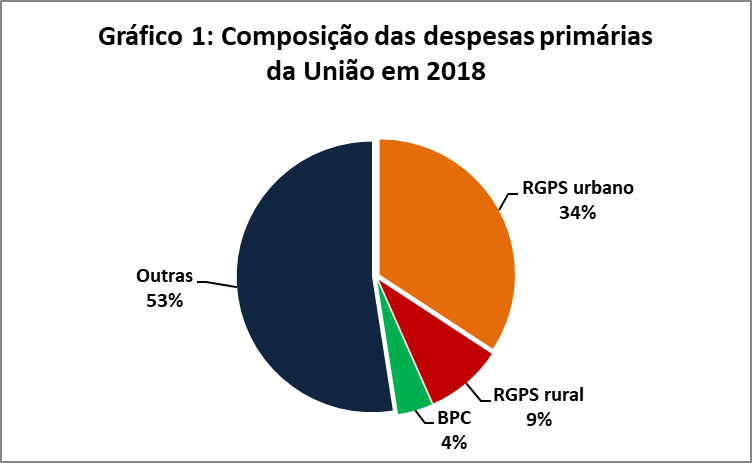

Sim. Em 2018, a diferença entre contribuições de segurados e empregadores e os benefícios pagos foi de R$ 195,2 bilhões ou 3,0% do PIB (Gráfico 1). Deve-se lavar em conta que parte deste déficit se deve ao aumento do desemprego e informalidade que resultaram da queda de quase 7% do PIB entre 2015 e 2016, dado que o crescimento de 2017 e 2018 foi muito modesto e sequer compensou a queda de 2016. Ainda assim, o regime geral da previdência é deficitário desde 1997. Os regimes próprios de servidores civis e militares também são deficitários. Pode-se dizer que há superávit na seguridade social, mas a previdência é deficitária.

Fonte: IBGE, BCB e Tesouro Nacional

- A previdência social é deficitária devido ao pagamento de benefícios assistenciais?

Não é tão simples. O INSS paga o benefício de prestação continuada (BPC), que é puramente assistencial, ou seja, sem a necessidade de contribuição prévia, para idosos com renda inferior a ¼ de salário mínimo e pessoas com deficiência (R$56,2 bilhões ou 0,8% do PIB em 2018), mas esses valores são contabilizados à parte e não entram no cálculo do déficit da previdência.

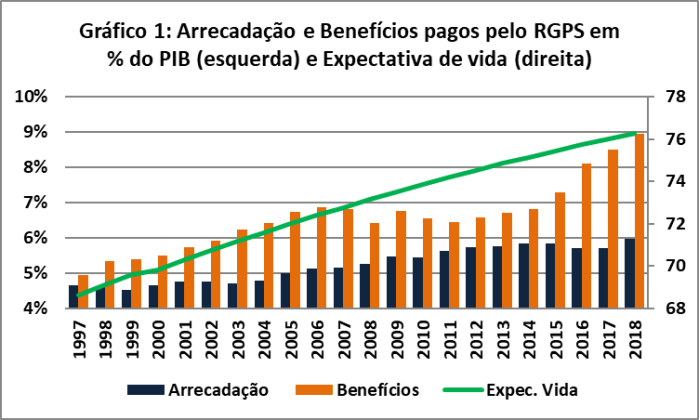

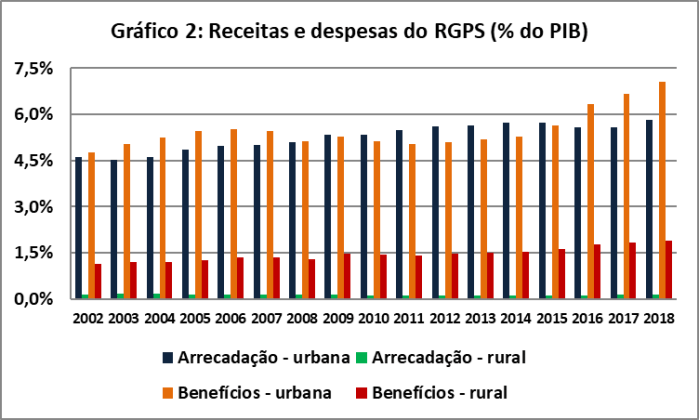

O regime geral da previdência social pode ser dividido em urbano e rural. O rural, que beneficia aproximadamente 10 milhões de pessoas, quase todas com 1 salário mínimo mensal, tem arrecadação ínfima (0,1% do PIB desde 2008) e é estruturalmente deficitário. Devido à ínfima arrecadação, há quem diga que as aposentadorias rurais são como benefícios assistenciais. O RGPS urbano, que beneficia aproximadamente 20 milhões de pessoas, embora apresente déficit, foi superavitário entre 2009 e 2015 (Gráfico 2).

Ocorre que em um regime solidário como o brasileiro, com regras de pensão por morte que independem de contribuições específicas, regimes de inclusão previdenciária com contribuições mais baixas e piso de um salário mínimo, os subsídios cruzados (de alguns grupos para outros) são muito comuns e há uma zona cinzenta entre previdência e assistência. A seguridade social inclui previdência, assistência e saúde.

Fonte: IBGE, BCB e Tesouro Nacional

- Por que diversas propostas para reforma da previdência propõem desvincular o piso assistencial e/ou previdenciário do salário mínimo?

Cerca de metade dos benefícios pagos pelo RGPS urbano e a quase totalidade das aposentadorias rurais e dos benefícios assistenciais são de 1 salário mínimo, totalizando cerca de 25 milhões de pessoas, que recebem 1 salário mínimo por mês do INSS. Portanto, o aumento do salário mínimo implica aumento de despesa previdenciária. Embora o aumento do salário mínimo também tenda a aumentar a arrecadação previdenciária, o impacto líquido de aumentos do salário mínimo é aumentar o déficit previdenciário e as despesas assistenciais.

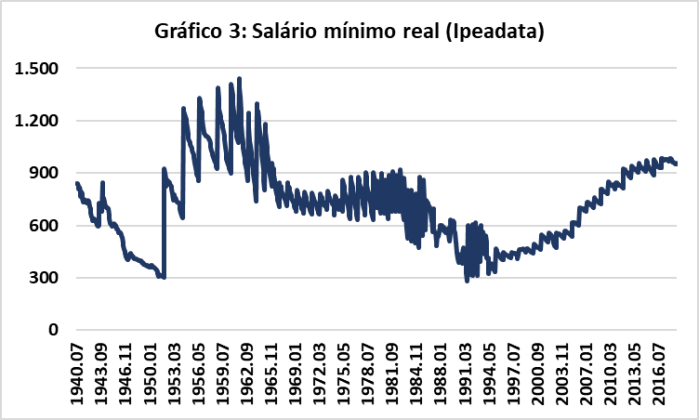

No Gráfico 3 pode-se observar que o salário mínimo aumentou acima da inflação durante os períodos democráticos. Em 1993, ano em que o benefício de prestação continuada foi regulamentado, a linha de pobreza adotada, de ¼ de salário mínimo, correspondia a R$ 110 em valores de dezembro de 2018, valor significativamente inferior à linha de pobreza adotada pelo Programa Bolsa Família, de R$ 170 mensais. Com os sucessivos aumentos do salário mínimo, em dezembro de 2018 ¼ de salário mínimo correspondia a R$ 238,50, de modo que um valor inicialmente idealizado como uma linha de pobreza se tornou bastante superior a isso.

Há uma distorção na regra de concessão do BPC. Um idoso com renda de 20% do salário mínimo faz jus ao BPC, ficando com renda de 120% do salário mínimo, ao passo que um idoso com renda de 25% ou 30% do salário mínimo não tem direito ao BPC. Seria mais eficiente que o BPC visasse a complementar renda de idosos pobres para a superação de uma determinada linha de pobreza, com valores atrelados a um índice de custo de vida de idosos. Outra distorção é que para pessoas mais jovens, vale a linha de pobreza do Bolsa Família, de R$ 170, com benefícios significativamente inferiores ao salário mínimo.

Fonte: IPEADATA

- Por que se discute a reforma da previdência como medida de ajuste fiscal?

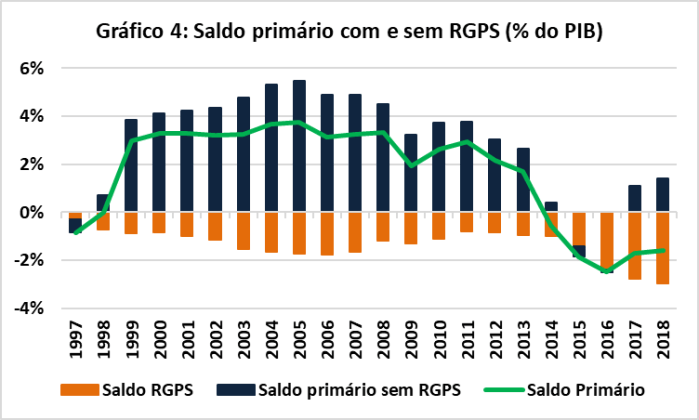

Cerca de 60% das despesas da União é com benefícios previdenciários, incluindo servidores públicos e militares, e BPC. Ademais, não fosse o déficit do RGPS, o setor público já estaria incorrendo em superávits primários desde 2017 (Gráfico 4) e não fossem os déficits do RGPS e dos regimes próprios de servidores públicos, a União teria superávits primários inclusive nos anos de recessão (2015 e 2016). Embora primordial para qualquer estratégia crível de ajuste fiscal no longo-prazo devido à mudança demográfica (vide item 6), é importante ressaltar que, devido à irredutibilidade de benefícios, a reforma da previdência afeta muito pouco o resultado fiscal no curto-prazo – positivamente pelo aumento de contribuições previdenciárias, negativamente devido à tendência de aposentadoria de quem está em condições de se aposentar.

Fonte: IBGE, BCB e Tesouro Nacional

- O déficit da previdência é culpa da Constituição de 88?

Não é bem assim. As regras vigentes para a previdência dos militares, que apresenta o maior déficit per capita de todos os regimes previdenciários, são as mesmas de antes da Constituição e constam de legislação infraconstitucional. As regras de previdência de servidores civis se tornaram mais rígidas após sucessivas reformas da previdência, sendo a mais importante delas a instituída pela emenda constitucional 41/2003. A aposentadoria por tempo de contribuição, que possibilita aposentadorias prematuras com benefícios mais altos, tampouco foi criada pela Constituição de 88.

A Constituição de 88 instituiu as aposentadorias rurais, o BPC, regulamentado no início dos anos 90, e o piso de um salário mínimo para todos os benefícios pagos pelo INSS. Em 2018, as aposentadorias rurais e o benefício de prestação continuada custaram R$ 180 bilhões (2,7% do PIB ou menos de 20% das despesas previdenciárias e assistenciais da União), sendo pagos mensalmente a cerca de 15 milhões de pessoas, que em sua grande maioria estariam em situação de pobreza se não recebessem os benefícios.

Em outras palavras, a Constituição de 88 instituiu benefícios de custo relativamente modesto, dotados de alta progressividade, e focados em populações mais vulneráveis. Se a Constituição de 88 tem alguma culpa, foi não ter eliminado privilégios existentes à época.

- A transição demográfica é um fator suficiente para demandar reforma da previdência

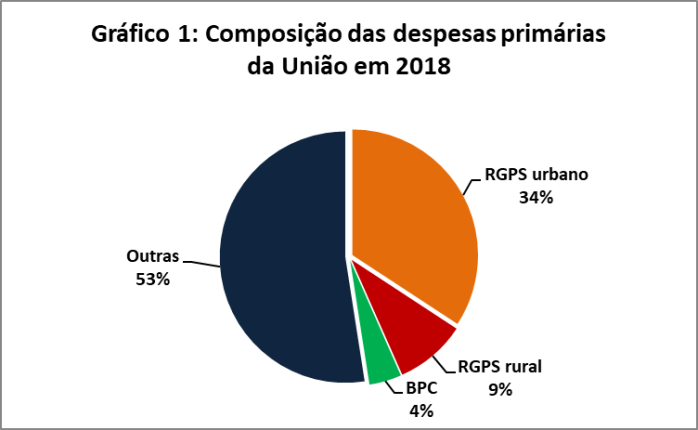

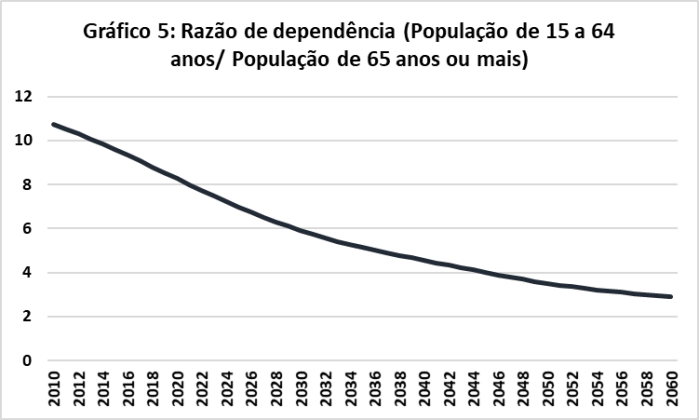

O Brasil é um país cuja população envelhece rapidamente e que há mais de uma década tem taxas de fecundidade abaixo da reposição populacional (2,1 filhos por mulher), sendo que atualmente todas as regiões brasileiras possuem taxa de fecundidade abaixo da reposição populacional. Como resultado, a razão de dependência, número de pessoas em idade ativa por idoso, vai se reduzir drasticamente, de 8,5 em 2019 para 3 em 2060 (Gráfico 5). O Brasil precisaria ter aumentos de produtividade extraordinários e por um longo período de tempo, algo altamente improvável de ocorrer em países de renda média, para que isso não implique aumento explosivo da despesa previdenciária como proporção do PIB.

Fonte: IBGE – Projeção de população de 2018