O principal mérito da reforma da previdência aprovada em primeiro turno na Câmara é instituir idade mínima para aposentadorias do Regime Geral da Previdência Social (RGPS) e aumentar a idade mínima para aposentadorias de servidores civis da União, aproximando as regras dos trabalhadores da iniciativa privada e dos servidores civis da União. Na proposta original, a idade mínima aumentaria automaticamente quando a expectativa de sobrevida de idosos aumentasse, o que seria positivo. Entretanto, tenho cinco três críticas ao texto aprovado pela Câmara:

- A reforma da previdência tem técnica legislativa ruim. As regras previdenciárias saíram do texto constitucional e foram para os Ato das Disposições Constitucionais Transitórias (ADCTs), ou seja, são regras transitórias vigentes até que seja editada lei regulamentando a previdência. Nas regras de transição das ADCTs há outras regras de transição. Na proposta original, havia um menu de regras de transição com regras contraditórias (indício de revisão deficiente) e isso foi melhorado na comissão especial. A crítica à técnica legislativa não é mero preciosismo, pois textos complexos demais dão margem à judicialização, que tende a beneficiar desproporcionalmente aqueles que podem contratar bons advogados. Em termos de técnica legislativa, a proposta de Temer era impecável, muito melhor que a Proposta de Emenda Constitucional (PEC) 06;

- Há diversas concessões feitas a algumas corporações com lobby poderoso que pioraram ainda mais a técnica legislativa. Na PEC 06, cabe mencionar servidores civis da União admitidos até 2003, praticamente metade dos servidores na ativa, que continuarão tendo direito a se aposentar pelo salário mais alto da carreira, e policiais (inclusive federais, com remuneração bem alta), que irão se aposentar antes e com benefícios mais altos sem justificativa técnica para isso. Militares, embora não estejam incluídos na PEC 06, irão mantêm três privilégios exorbitantes: contribuições muito aquém do necessário para custear benefícios, aposentadoria pelo último salário da carreira e aposentadoria sem idade mínima, com aumento de apenas 5 anos de tempo de serviço;

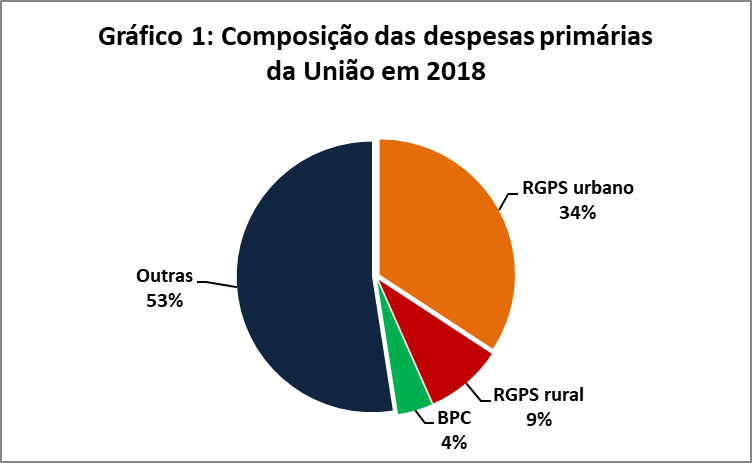

- A exclusão de entes subnacionais, pois as regras de transição das ADCTs valem apenas para os benefícios pagos pelo Instituto Nacional da Seguridade Social (INSS) e servidores civis da União, o que é absurdo. Além de complicar a situação fiscal de prefeitos e governadores, pode criar uma colcha de retalhos normativa, aumentando os custos da judicialização. Os regimes próprios de entes subnacionais representam quase 30% da despesa previdenciária brasileira;

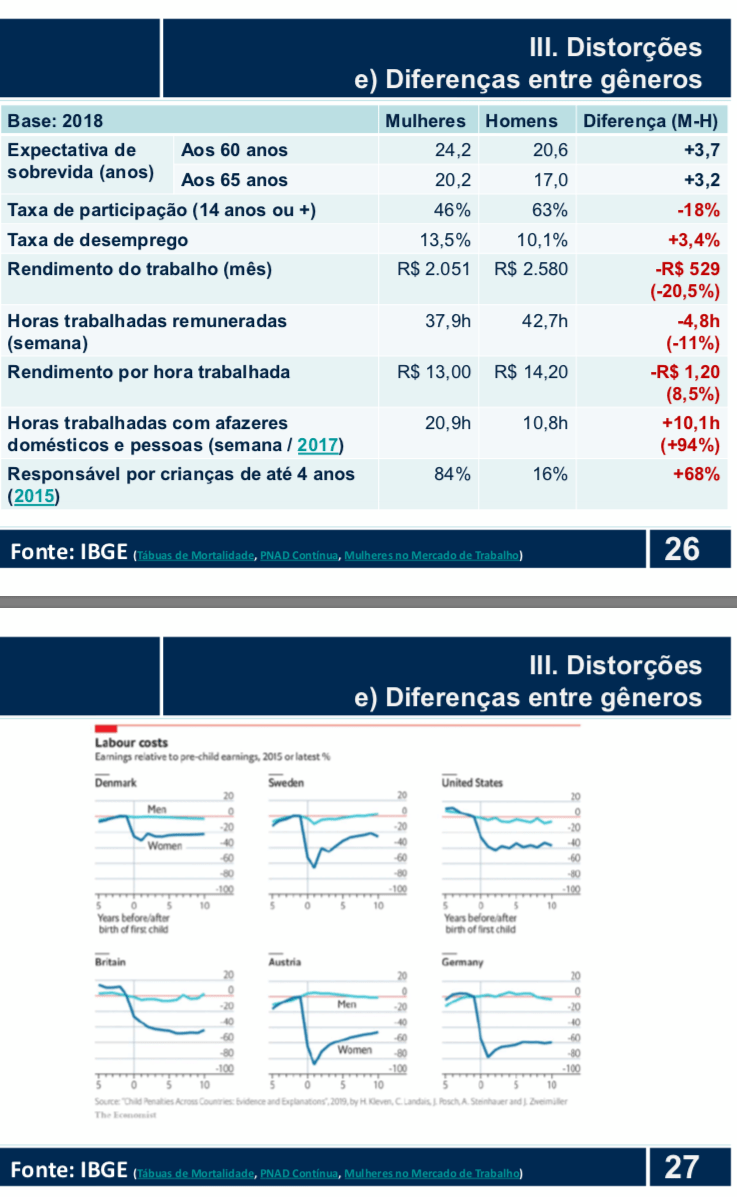

Mulheres. A precária inserção das mulheres no mercado de trabalho demanda regras mais brandas quanto ao tempo de contribuição e valor do benefício. Na versão aprovada, em relação aos homens, a idade mínima para aposentadoria de mulheres foi reduzida em 3 anos e o tempo de contribuição em 5 anos.A redução no tempo de contribuição é salutar, mas em vez de redução da idade mínima, as mulheres deveriam ter cálculo de benefícios mais favorável.Não há diferença de expectativa de sobrevida ou de doenças laborais que justifiquem regras diferenciadas para rurais. Além disso, é forçoso reconhecer que a previdência rural tem uma deficiência de custeio, sendo estruturalmente deficitária. Por outro lado, os índices de pobreza são maiores no meio rural. A contribuição anual de R$ 600, próxima à do Microempreendedor Individual (MEI) pode inviabilizar a cobertura previdenciária de famílias que trabalham em regime de subsistência. Pode-se argumentar que os trabalhadores rurais realmente pobres terão direito a benefícios assistenciais quando idosos, mas a cobertura previdenciária é mais ampla que aposentadoria, pois essas pessoas perderão acesso a auxílios diversos como maternidade, doença e acidente. Melhor seria manter a proposta de Temer de delegar à legislação infraconstitucional a criação de fontes de custeio para aposentadoria rural, pois isso demanda debate mais aprofundado.

Cabe observar que a comissão especial modificou o texto original da PEC 06, mantendo as regras vigentes para o Benefício de Prestação Continuada (BPC) – um salário mínimo mensal pago pelo INSS a pessoas com 65 anos ou mais com renda inferior a um quarto do salário mínimo. Entendo que o ideal seria a unificação do BPC e Bolsa Família em um grande programa de renda básica universal com benefícios escalonados em função do grau de pobreza e das necessidades específicas da faixa etária, mas a PEC propunha outra coisa, que prejudicaria muito idosos pobres de 65 a 69 anos. Neste sentido, é melhor manter o BPC como ele é hoje.

A Câmara modificou a fórmula de cálculo da aposentadoria das mulheres, que poderão se aposentar com 100% da média dos salários com 35 anos de contribuição e manteve as regras atuais da previdência dos trabalhadores rurais. As mudanças foram na na direção defendida por este artigo e, por essa razão, as críticas 4 e 5 ficaram prejudicadas.