- Os números do Produto Interno Bruto (PIB)

Há cerca de um ano, escrevi neste Blog que as expectativas para a economia em 2016 eram ruins, medíocres na melhor das hipóteses[1]. Infelizmente, não conseguimos atingir um resultado medíocre. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o PIB do Brasil caiu 3,59% em 2016, em linha com expectativas de mercado – em 06/01/2017, a mediana dos analistas consultados pelo Relatório Focus[2] esperava queda do PIB de 3,49%, 0,5% a menos que a expectativa no início de 2016[3]. Para 2017 se espera um crescimento de 0,49% do PIB[4], o que marcaria o fim da recessão, mas significaria o quarto ano consecutivo de queda no PIB per capita.

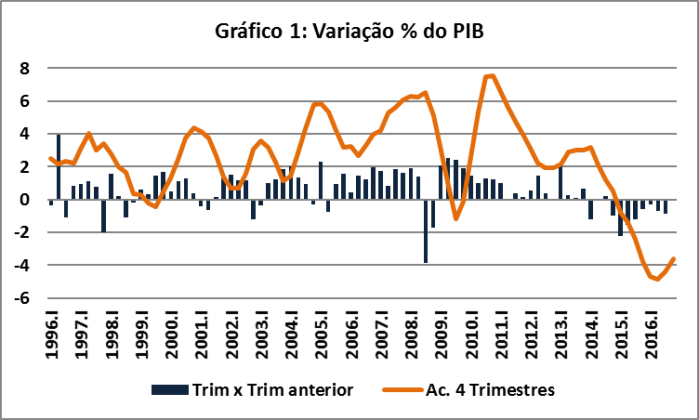

O que diferencia o atual período recessivo da economia brasileira é sua duração: o PIB trimestral vem se contraindo há 8 períodos consecutivos, resultando em queda do PIB de 7,2% entre 2015 e 2016, a recessão mais duradoura e profunda dos últimos 20 anos (Gráfico 1) e que tem contornos de depressão econômica.

Fonte: IBGE

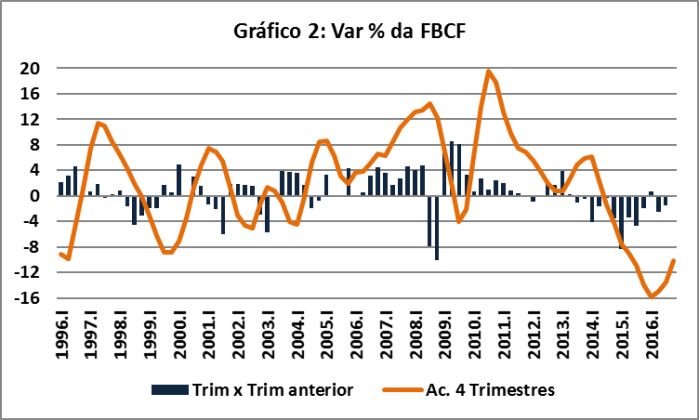

A Formação Bruta de Capital Fixo (FBCF), principal componente dos investimentos, caiu pelo terceiro ano consecutivo, acumulando queda de 25,9% entre 2014 e 2016 (Gráfico 2). Com isso, FBCF, que entre 2010 e 2013 foi maior que 20% do PIB, caiu para 16,4% do PIB em 2016, menor percentual dos últimos 20 anos.

Fonte: IBGE

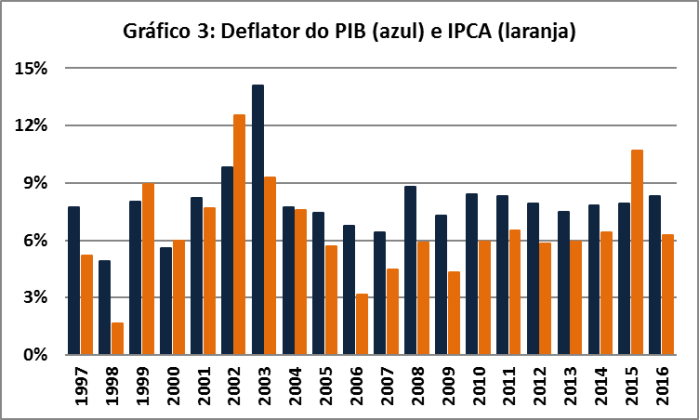

- A relação entre deflator do PIB e IPCA

Historicamente, a carga tributária tende a ser mais correlacionada com o deflator do PIB e as despesas públicas com o IPCA – os índices de preços aos consumidores são referência direta para a correção do salário mínimo, proventos previdenciários e, indiretamente, para reajustes do funcionalismo público. Ademais, após a promulgação da Emenda Constitucional 95/16, o IPCA passou a ser referência para o teto de despesas da União[5]. Portanto, um deflator do PIB maior que o IPCA contribui para um aumento no saldo primário.

Nos últimos 20 anos, o deflator do PIB só foi menor que o índice de Preços do Consumidor Amplo (IPCA) em 1999, 2000, 2002 e 2015, em geral anos de expressivas depreciações cambiais e correção de preços administrados. Em 2015, o deflator do PIB foi de 7,9%, contra IPCA de quase 10,7%, o que contribuiu para a deterioração do saldo primário naquele ano. Em 2016, o deflator do PIB foi de 8,3%, 2% a mais que o IPCA (Gráfico 3). Se o deflator do PIB continuar maior que o IPCA nos próximos anos, haverá uma contribuição positiva para a melhoria das contas públicas.

Fonte: IBGE

- A crise atual em perspectiva histórica

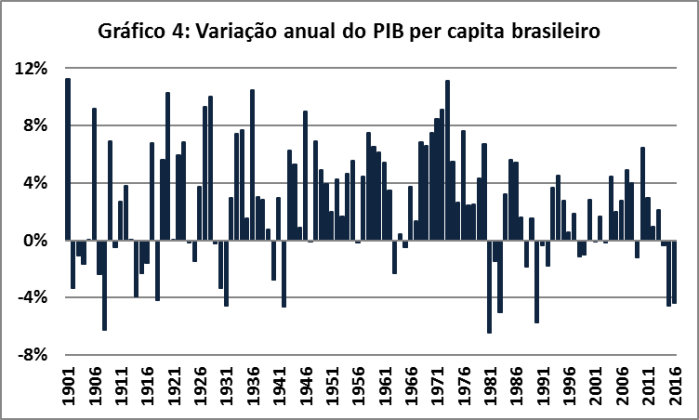

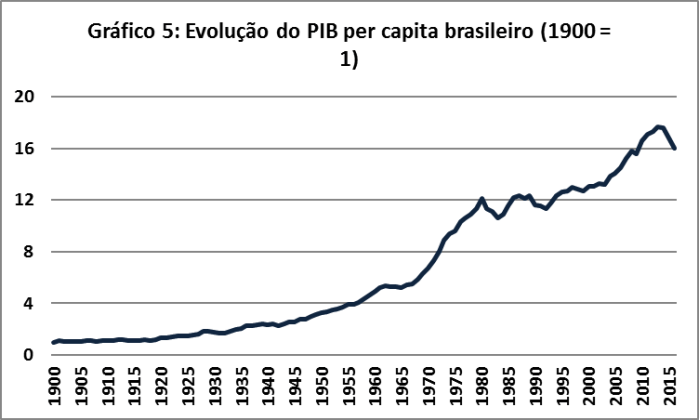

Um aspecto implícito nas análises econômicas é que não basta que o PIB cresça, o PIB deve crescer mais que a população – se o crescimento do PIB for inferior ao crescimento da população, a economia se torna maior e ao mesmo tempo a população se torna mais pobre. Como no longo-prazo ocorrem mudanças demográficas, o PIB per capita é melhor que o PIB como indicador do ciclo econômico nas séries históricas mais longas. A população brasileira, que já chegou a crescer mais de 3% ao ano no final dos anos 50 e início dos anos 60, desde 2012 cresce menos de 1% ao ano. Um crescimento do PIB de 2%, que atualmente resulta em aumento do PIB per capita, representaria queda da renda per capita naquele período.

Entre 2014 e 2016, o PIB per capita caiu 9,1%. No final de 2016, o PIB per capita real era menor que o do final de 2010. A crise atual já é mais profunda que a crise de 29 (entre 1929 e 1931, o PIB per capita caiu 7,9%) e a crise acarretada pelo “confisco” do Plano Collor (entre 1990 e 1992, o PIB per capita caiu 7,7%), sendo superada em profundidade apenas pela crise da dívida externa, entre 1981 e 1983, quando o PIB per capita caiu 12,4% (Gráfico 4).

Fonte: IBGE

Em perspectiva histórica, as duas primeiras décadas do século XX e os anos compreendidos entre 1981 e 2016 foram períodos de baixo dinamismo econômico: entre 1901 a 1919, o PIB per capita cresceu em média 0,9% ao ano, sendo esse crescimento concentrado na década de 10 (em 1910, o PIB per capita foi praticamente o mesmo de 1901) e, de 1981 a 2016, o crescimento da renda per capita tem sido ainda menor: 0,8% ao ano. Após a Primeira Guerra Mundial, o início do processo de industrialização impulsionou o crescimento econômico e, entre 1920 e 1931, a renda per capita aumentou em média 2,9% ao ano. O período mais dinâmico da economia brasileira ocorreu entre 1932 e 1980, quando houve deslocamento do eixo dinâmico da economia brasileira para o mercado interno e intenso processo de industrialização e urbanização. Neste período a economia brasileira foi uma das mais dinâmicas do mundo: a renda per capita avançou em média 4,1% ao ano, sendo multiplicada por 7[6]. Mesmo se considerarmos que as crises dos anos 80 e início dos anos 90 foram uma decorrência desse padrão de acumulação, entre 1933 e 1992 o PIB per capita avançou 3,2% ao ano. Desde a crise da dívida externa do início dos anos 80, o único período em que a economia brasileira teve crescimento econômico expressivo foi entre 2004 e 2013, quando o PIB per capita cresceu em média 2,9% ao ano. Como já ressaltamos neste Blog, períodos de queda na renda per capita tendem a estar associados a períodos de instabilidade política e queda de governos, como ocorreu em meados dos anos 60, 80, no início dos anos 90 e no ano passado.

Fonte: IBGE

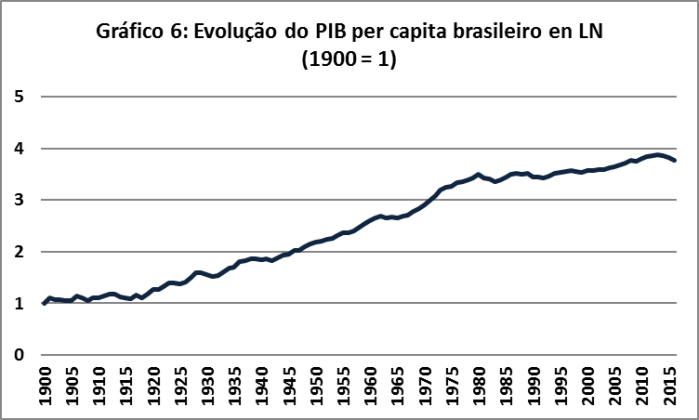

O Gráfico 6 apresenta a evolução da renda per capita em escola logarítmica – quanto mais inclinada a curva, maior o crescimento da renda per capita. Isso torna visualmente mais evidente a quebra estrutural a partir de 1981 e como o Plano Real e as políticas liberalizantes introduzidas a partir dos anos 90 não conseguiram recuperar as taxas de crescimento da economia brasileira.

Fonte: IBGE

Planilhas com série histórica do PIB per capita: PIB histórico

[1] https://bianchini.blog/2016/01/14/expectativas-para-2016-ruim-mediocre-na-melhor-das-hipoteses/

[2] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170106.pdf

[3] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20160108.pdf

[4] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20170303.pdf

[5] https://bianchini.blog/2016/10/15/o-novo-regime-fiscal-e-as-vinculacoes-de-despesas-com-saude-e-educacao/

[6] http://www.ibge.gov.br/home/presidencia/noticias/29092003estatisticasecxxhtml.shtm