Nos últimos dias, tem crescido o debate sobre eventual mudança das exigências constitucionais para gastos com educação e saúde. Neste artigo, procurarei mostrar o comportamento dessas despesas nos últimos anos e demonstrar que a revogação do teto de despesas reestabeleceu uma pauta bomba na área da saúde, criando problemas para o governo já em 2023.

No final de 2022, o Congresso Nacional promulgou a Emenda Constitucional 126 que, entre outras medidas, revogou o teto de despesas reais instituído pela Emenda Constitucional 95. Com isso, reestabeleceram-se as vinculações de despesas com educação e saúde vigentes até 2016. No caso das despesas com manutenção e desenvolvimento de ensino (MDE), o art. 212 da Constituição Federal determina que sejam gastos no mínimo 18% da receita líquida de impostos da União, ao passo que a EC 95 fixou a despesa mínima no valor real de 2016, independentemente da arrecadação da União. Devido ao elevado patamar em 2016, a despesa com MDE só caiu abaixo de 18% dos impostos em 2021 (17,89%) e 2022 (16,66%). No primeiro ano do governo Lula, a despesa com MDE foi de 19,28% dos impostos, expressivo aumento em relação ao ano anterior e confortavelmente acima do mínimo constitucional.

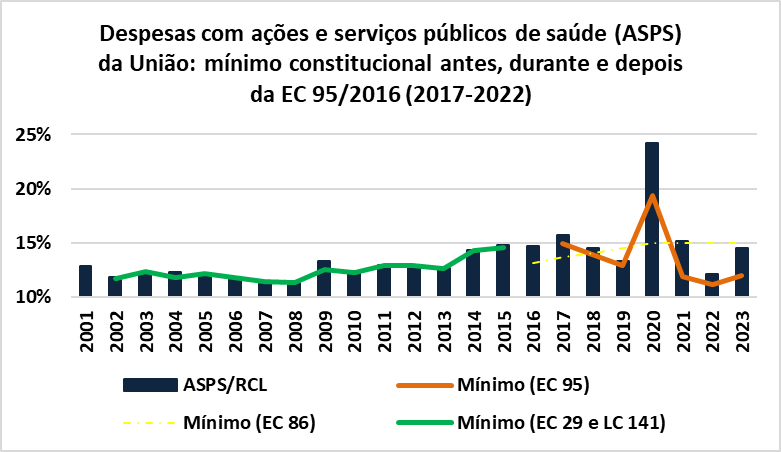

A análise das despesas com ações e serviços públicos de saúde (ASPS) é mais complexa porque a vinculação mínima sofreu diversas mudanças. Antes da EC 95, as despesas mínimas com ASPS da União eram calculadas com base na variação nominal do Produto Interno Bruto (PIB). No segundo governo Dilma foi promulgada a EC 86, que estipulava o orçamento impositivo na saúde e despesa mínima com ASPS como percentual crescente da Receita Corrente Líquida (RCL) até atingir 15% da em 2020. Na época, isso foi considerado “pauta bomba” porque as emendas impositivas dificultavam a governabilidade e ampliavam despesas em um momento no qual o governo tentava promover ajuste fiscal. Devido às despesas atípicas com saúde da pandemia, as despesas com ASPS excederam o mínimo de 15% da RCL em 2020 e 2021. Em 2022, com o fim da pandemia, a despesa com ASPS representou 12,12% da RCL. Embora isso tenha excedido a despesa mínima determinada pela EC 95, esse baixo percentual denotava a dificuldade de se cumprir o disposto na EC 86.

Aparentemente por um lapso da equipe que redigiu a EC 126, a revogação do teto de despesas reestabeleceu a despesa mínima com ASPS instituída pela EC 86, uma pauta bomba de difícil atingimento. Em 2023, a despesa com ASPS representou 14,57% da RCL, crescimento expressivo em relação ao ano anterior e substancialmente maior que o mínimo estipulado pelo teto de despesas, mas inferior ao mínimo constitucional, como admitido pelo Tesouro Nacional (p. 50).

Portanto, independentemente da maneira que o governo encaminhe as vinculações de despesas com saúde e educação, no curto prazo a revogação do teto de despesas reestabeleceu a vinculação de 15% da RCL para ASPS, uma pauta bomba criada para dificultar a governabilidade e que já se revelou difícil de ser atingida em 2023.