(Texto atualizado após a publicação da Nota de Política Fiscal em 30.5.2018)

Anteontem, 28.6.2018, o Roda Viva entrevistou Ciro Gomes. Desde que deu uma merecida surra em Constantino[1], economista sem noções rudimentares de economia, Ciro discute economia com a postura de um especialista e frequentemente exagera e inventa argumentos.

- “Metade do orçamento comprometido com dívida pública”

Desde 2016 Ciro se aproximou do grupo da Auditoria Cidadã da Dívida. Uma ideia de forte apelo defendida pelo grupo é o famoso gráfico pizza em que (quase) metade da despesa da União é direcionada ao pagamento de juros e amortizações da dívida pública. Como já publiquei neste Blog, embora os números sejam verdadeiros, não significa que, se a União suspendesse o pagamento da dívida, o orçamento para outras áreas dobraria, pois quase metade das receitas também é financeira[2].

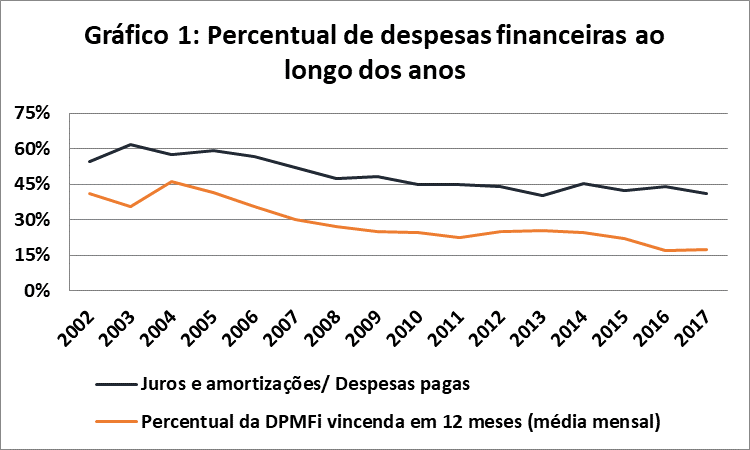

Em grande medida, isso ocorre porque a dívida pública tem uma dinâmica própria, que se relaciona com a política fiscal, monetária e cambial. Por essa razão, os manuais de finanças públicas separam fluxos primários do fluxo financeiro. No caso brasileiro, o elevado percentual de despesas financeiras também está intimamente correlacionado com o elevado percentual da dívida interna que vence no curto-prazo (Gráfico 1). Em que pese o aumento do prazo médio de vencimento da Dívida Pública Federal Mobiliária Interna (DPFMi) na última década, 18% da DPFMi da tinha vencimento em até 1 ano em março de 2018 (Gráfico 2), gerando grande pressão por rolagem da dívida.

Ou seja, a informação de Ciro é verdadeira, mas induz a erro. Se a dívida pública deixasse de ser paga, não ocorreria aumento de recursos para outras áreas. Pelo contrário: como o setor público incorre em déficits primários sistemáticos desde 2014, uma eventual suspensão de pagamento da dívida pública geraria a imediata necessidade de corte de despesas para zerar o déficit primário.

Fonte: Senado Federal e Tesouro Nacional

Fonte: Tesouro Nacional

- As “clandestinas” operações compromissadas de R$ 1,2 trilhão que não entram no cálculo da dívida pública (bruta) e vencem em até 4 dias

Desde 1999, o Brasil adota o regime de metas de inflação, por meio do qual o Conselho Monetário Nacional (CMN) determina a meta de inflação e o Banco Central do Brasil (BCB) operacionaliza instrumentos de política monetária – alíquotas de depósitos compulsórios, taxa de redesconto e operações do mercado aberto – para perseguir essa meta.

Dos vários instrumentos de política monetária, o mais importante é a taxa Selic. Periodicamente, o Comitê de Política Monetária (COPOM) se reúne e determina uma meta para a taxa Selic – atualmente em 6,5% ao ano – a fim de atingir a meta de inflação – atualmente em 4,5%. As operações de mercado aberto regulam a quantidade de liquidez da economia para que a taxa Selic se aproxime da meta: se a taxa de juros de mercado estiver abaixo (acima) da meta, o BCB deve tomar (emprestar) recursos para aumentar (diminuir) a Selic até a meta. Dificilmente a taxa de juros será exatamente igual à meta – em maio de 2018, a Selic foi de 6,4%, levemente abaixo da meta. Atualmente a maioria dos bancos centrais não estipula metas para os agregados monetários, mas sim para as taxas de juros.

Como o BCB não pode captar depósitos remunerados de instituições financeiras[3] nem emitir títulos próprios em decorrência de vedação expressa do artigo 34 da Lei de Responsabilidade Fiscal (LRF), o BCB realiza as operações de mercado aberto por meio de operações compromissadas com títulos públicos federais integrantes da DPFMi. No site da B3 há um resumo bem didático do que são as operações compromissadas:

As operações compromissadas são as de compra ou de venda de um título público (“operação de ida”), com liquidação em determinada data, cumuladas com o compromisso de revenda ou de recompra do mesmo título (“operação de volta”), que constitui operação com liquidação em data futura. A operação compromissada pode ser considerada uma espécie de empréstimo, tendo como lastro (ou garantia) um título público.[4]

No final de abril de 2018, a carteira de títulos públicos do BCB tinha R$ 1,7 trilhão em títulos integrantes da DPMFi, sendo R$ 1,1 trilhão efetivamente utilizados em operações compromissadas[5]. Ao contrário do afirmado por Ciro Gomes, as operações compromissadas integram a dívida bruta (e líquida) do setor público informada mensalmente pelo BCB. Apenas os títulos ociosos na carteira do BCB, que Ciro ignorou em sua fala, não são computados na dívida pública, pois têm impacto financeiro nulo, muito embora alguns organismos internacionais incluam os títulos ociosos na dívida bruta[6].

Na Nota de Mercado Aberto do BCB, é fácil observar que o BCB raramente é doador de recursos, sendo mais comum uma posição tomadora sistemática de recursos. Em abril de 2018, 12% das operações compromissadas tinham vencimento em até 13 dias (a maioria overnight) e 70% entre 2 semanas e 3 meses. O prazo curto das operações compromissadas (não tão curto quanto o informado por Ciro Gomes) não é o problema dessas operações, pois as operações de mercado aberto visam à sintonia fina de liquidez da economia. O problema é a posição sistematicamente tomadora de recursos do BCB.

O curto prazo das operações compromissadas não significa que os títulos públicos usados nessas operações (isso sim dívida pública) sejam de curto prazo. De acordo com o BCB[7], no final de março de 2018, 13% dos títulos públicos federais da carteira do BCB venceriam em até 1 ano, enquanto 31% venceriam em mais de 5 anos (Gráfico 3). Já a composição por indexador dos títulos da carteira do BCB era a seguinte: 40% pré-fixados, 33% indexados à Selic e 27% indexados ao IPCA (Gráfico 4).

Fonte: BCB

Fonte: BCB

- O “escândalo” dos swaps cambiais

Grosso modo, a política cambial pode ser realizada pelos seguintes instrumentos:

a) emissão (resgate) de dívida externa para aumentar (diminuir) a oferta de divisas no mercado à vista;

b) emissão de títulos de dívida interna indexados ao dólar para aumentar a oferta de meios para que os agentes privados se protejam de uma alta do dólar;

c) emissão de swaps cambiais, títulos nos quais o BCB paga a variação do dólar e recebe a variação da taxa Selic em um dado período. Esses títulos têm a função de aumentar a oferta de meios para que os agentes privados se protejam de uma alta do dólar; Quando o BCB paga a variação da Selic e recebe a variação do dólar, há emissão de swaps reversos;

d) intervenção no mercado à vista de câmbio, com venda (compra) de divisas, diminuindo (aumentando) as reservas internacionais;

Atualmente, as reservas internacionais são cerca de USD 300 bilhões maiores que a dívida externa e a dívida interna indexada ao dólar é de pouco mais de USD 5 bilhões, representando parcela ínfima da dívida interna. Como a LRF veda que o BCB emita títulos de dívida próprios, o banco central pode intervir no mercado à vista de câmbio utilizando as reservas ou no mercado futuro por meio dos swaps. A vantagem dos swaps cambiais é que eles permitem que o BCB intervenha no câmbio sem usar reservas. Além do mais, em conjunturas nas quais a alta do dólar não decorre de uma escassez de divisas no mercado à vista, como a que ocorre neste mês de maio, a intervenção por meio de swaps cambiais pode ser mais eficiente. No final de maio de 2018, o estoque de swaps cambiais é de cerca de USD 30 bilhões.

É muito frequente que se faça menção à perda do BCB com swaps cambiais de R$ 102,6 bilhões em 2015 – e Ciro faz isso à exaustão. Ele só se esquece de dizer que em 2016 os ganhos com swaps foram de R$ 83,8 bilhões. Entre 2008 e 25 de maio de 2018, as perdas acumuladas com swaps cambiais foram de R$ 23,5 bilhões, valor relativamente pequeno (menos de 0,1% do PIB do período).

Conclusão

No Roda Viva, Ciro deixou claro que elevados juros da dívida pública brasileira, a deficiência dos instrumentos de política monetária e custo da política cambial seriam eixos prioritários caso ele seja eleito. Ao recorrer a exageros, mentiras e omissões que induzem a erro, Ciro não se propôs a fazer uma discussão técnica sobre esses temas, mas sim mobilizar eleitores. Até é verdade que quase metade das despesas da União vai para a dívida pública, mas este número induz a erro, pois quase metade das receitas é financeira e, como desde 2014 a União incorre em déficits primários, uma eventual suspensão do serviço da dívida resultaria em cortes de despesas. É verdade que o valor das operações compromissadas é de R$ 1,2 trilhão de reais, mas é mentira que elas não entram no cálculo da dívida pública e não se pode dar a entender que o prazo curtíssimo das operações compromissadas (política monetária) significa que a dívida pública que faz parte dessas operações tenha esse prazo – se o país tivesse esse volume de dívida pública vincendo em até quatro dias já teríamos sucumbido a um ataque especulativo. A política cambial também tem seus problemas, como elevado custo de carregamento de reservas, mas citar as perdas com swaps de 2015 sem explicar que nos últimos anos a perda acumulada com swaps foram mínimas é criar um problema que não existe. Devemos decidir se queremos debater os temas propostos por Ciro Gomes ou o discurso do Ciro Gomes. São coisas diferentes e com funções diferentes.

[1] https://www.youtube.com/watch?v=Q2A3c78C-kM

[2] https://bianchiniblog.wordpress.com/2016/01/21/por-que-a-auditoria-cidada-nao-e-levada-a-serio-ii-o-grafico-em-formato-de-pizza/ . Sobre a Auditoria Cidadã, vide também: https://bianchiniblog.wordpress.com/2016/01/16/por-que-a-auditoria-cidada-nao-e-levada-a-serio-i-o-valor-da-divida-nao-tem-sentido/

[3] Há um Projeto de Lei neste sentido: http://www.bcb.gov.br/pt-br/#!/c/notas/16336

[4]http://www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-fixa-privada-e-publica/compromissada.htm

[5] http://www.bcb.gov.br/htms/notecon3-p.asp

[6] https://br.reuters.com/article/domesticNews/idBRSPE96Q03820130727

Conhece?

Clique para acessar o Boletim_Macro_Juros-x-Investimentos_Julho17.pdf

CurtirCurtir

Esse documento especificamente eu não conhecia, mas os números que ele traz, sim. São do Tesouro e do BC.

CurtirCurtir

“quase metade das receitas é financeira”, poderia detalhar quais seriam essas despesas?

CurtirCurtir

Está em um dos textos que coloquei como referência https://bianchini.blog/2016/01/21/por-que-a-auditoria-cidada-nao-e-levada-a-serio-ii-o-grafico-em-formato-de-pizza/

CurtirCurtir

Não estou conseguindo publicar comentário.

CurtirCurtir

Por que o link que tentei enviar não aparece?

CurtirCurtir

Não tenho a mínima ideia. Não aparece pra mim .

CurtirCurtir

Pesquise então isso no google, seria o primeiro site da busca:

MENTIRAS E VERDADES SOBRE A DÍVIDA PÚBLICA – PARTE 3

CurtirCurtir

Tirando o argumento do Tesouro Direto, que está correto, o texto é mais um festival de bobagens do pessoal da Auditoria Cidadã https://auditoriacidada.org.br/conteudo/mentiras-e-verdades-sobre-a-divida-publica-parte-3/

CurtirCurtir

Prezado Rafael,

Gostaria de entender melhor o seu argumento. O argumento da Auditoria da Dívida é que a montanha de juros e amortizações (entre verdadeiras e “falsas” amortizações, que seriam na verdade juros sobre juros etc) sobrecarrega o orçamento do governo, o que limita as possibilidades de o governo destinar maiores volumes de recursos a áreas sociais, prioritárias etc.

Já Você afirma que não faz sentido colocar, em uma mesma pizza, despesas financeiras e demais despesas, porque pertencem a dinâmicas ou naturezas distintas. Afinal, o Estado não apenas dispõe de receitas primárias, mas também de receitas financeiras.

O que não entendi vem a seguir, que coloco em forma de questões: estas receitas financeiras levantadas pelo governo não se destinam à rolagem da própria dívida pública? A dívida pública não varia em grande medida em função da taxa de juros praticada pelo próprio governo? A partir de 1994-95 a taxa de juros não ficou quase sempre elevadíssima, aumentando a dívida pública?

Esta dívida não é principalmente com credores que investiram em títulos da dívida em troca de uma rentabilidade atraente? O governo não precisa, para atrair tais investidores de títulos, oferecer tal rentabilidade? Ao fazer isso, e a estar sempre preso às taxas de juros siderais, o governo não acaba por ampliar a própria dívida?

Finalmente: para não afugentar os mesmos credores com o fantasma da insolvência, o governo não precisa demonstrar, para o mercado financeiro, que tem saúde financeira? Isso não significa gerar superávits primários, a fim de demonstrar que seus gastos primários estão controlados, e que sempre suas despesas são menores que suas receitas? Ao insistir por anos a fio na manutenção de superávits primários, apesar de ver sua dívida quase sempre aumentando por causa dos juros, o governo não vê, afinal, seu orçamento, que deveria ir em maior grau para gastos como educação, saúde, ciência, segurança etc, ser comprometido? Aliás, se são dois universos diferentes com dinâmicas próprias (fluxos primários e fluxo financeiro), porque somos obrigados – quando estamos sob intervenção de benevolentes organismos multilaterais, como o FMI – a sucatear escolas, hospitais e estradas para fazer superávit primário? Não podíamos, simplesmente, deixar os parcos gastos sociais intocados, e ficar inventando receitas financeiras para pagar obrigações financeiras?

Porque, ao ler seu texto, me fica a impressão de que não seria de fato um problema tão grande assim o governo enviar trilhões de reais (nas últimas duas décadas e meia) para investidores financeiros, já que, no universo financeiro, se sou o governo e devo um trilhão, posso simplesmente inventar uma receita de um trilhão, chamar isso de título público e “saldar” minha dívida, que na verdade é apenas outra dívida etc. Mas, curiosamente, devo restringir investimentos vitais para o desenvolvimento concreto de um país, para fazer caixinha e chamar isso de superávit primário.

Como pode ver, não sou economista, e sim apenas um ignorante que quer entender o que se passa.

CurtirCurtir

Em momento algum disse que juros da dívida pública não são um problema – a carga de juros da dívida e as elevadas despesas com previdência são os dois maiores desequilíbrios do setor público hoje em dia. O que afirmo – e no corpo do texto coloco a referência aos 4 textos em que critico fundamentos jurídicos e econômicos da Auditoria Cidadã, então não repetirei a estrutura de argumentação aqui – é que a Auditoria Cidadã simplesmente não ataca o problema e não resolveria nada. Tanto é que, pela metodologia da Auditoria Cidadã, a despesa financeira pode até cair como proporção do orçamento em anos em que a carga de juros da dívida pública aumenta (por exemplo, 2015)… é um número que não diz muita coisa relevante.

CurtirCurtir

O problema é que frequentemente as pessoas fazem um salto indevido de achar que quem considera as teses da Auditoria Cidadã uma grande besteira não acreditam que os juros altos são um problema grave.

CurtirCurtir

Se concordamos que os juros altos são um problema grave (já a questão da previdência é complexa. Ainda que abolíssemos todos os privilégios – o que naturalmente não implicaria nivelar todos os benefícios pela média paga pelo INSS -, teríamos que continuar pensando em sustentar o sistema pensando para além do quadrado estreito da simplista relação entre contribuintes e beneficiados), então não teríamos que, a despeito das falhas técnicas presentes na argumentação da Auditoria, é quase uma inutilidade lembrar que o governo não tem apenas despesas financeiras, mas também receitas financeiras? Porque estas receitas não são, de fato, receitas, mas apenas novas despesas futuras? E que existem principalmente para manter o sistema da dívida funcionando?

E quanto à questão do superávit primário? Por que temos que comprimir gastos e investimentos necessários (ou para sinalizar à malta de abutres financistas que o governo é “financeiramente saneado”, ou para “abater” uma dívida que não para de crescer)? Embora o argumento da Auditoria seja tecnicamente incorreto, ele não acerta ao chamar a atenção para o caráter virtualmente criminoso de se deter gastos em áreas sociais, que necessitam deles desesperadamente, em favor deste sistema bizarro de crescimento de despesas e receitas financeiras, algo que, não obstante seu caráter geral abstrato, certamente enriquece alguns poucos privilegiados?

CurtirCurtir

Não adianta nada acertar no tema e errar no conteúdo. Não vejo no que isso pode ajudar.

CurtirCurtir

Uma coisa que eles dizem que concordo parcialmente é sobre a não informação dos beneficiários finais de títulos. Eu defendo que isso seja feito, mas, como eles mesmo afirmam, isso esbarra na interpretação corrente da lei de sigilo bancário. Não é uma auditoria que irá resolver isso. Auditoria apenas verifica conformidade de registros, circulariza fontes etc. Não é auditoria que vai mudar a lei (ou a interpretação que se faz dela)

CurtirCurtir

Mas, Rafael, este erro que você aponta (de Ciro e da Auditoria) é um erro secundário, pueril, mera questão de contabilidade. Lembrar que 40% das receitas do governo são também financeiras é apenas um preciosismo contábil. Porque estas receitas não são receitas coisíssima nenhuma, e sim meras dívidas novas e ampliadas por juros.

Como já concordamos que o problema real são os juros gigantescos que por duas décadas e meia nos asfixiam, e parafraseando você, apontar meras falhas de contabilidade de outrem é que não sei no que pode ajudar. Porque o fato apontado por Ciro e pela Auditoria é que somos massacrados pelo serviço da dívida, pela ditadura dos credores, do poleiro de abutres financistas. O resto é contabilidade.

CurtirCurtir

Não é um erro pueril. A dívida pública é resultado de políticas fiscal, monetária e cambial. Ao misturar despesas primárias e financeiras, cria-se um foco indevido na política fiscal. Mais que isso, cria um foco de atuação – a auditoria – que não é apto a diminuir carga de juros

CurtirCurtir

Essa é a resposta deles. Seria interessante se voçê desse sua opiniao a respeito.

CurtirCurtir

Caro BIANCHINI,

olá, cheguei aqui pq considerando Ciro Gomes num patamar incomparável com o restante dos pré candidatos, faz tempo q percebo que muitos de seus argumentos são mal expostos e contém um forte fator de impacto, próprio do discurso dele.

Busquei especificamente essa coisa do VENCIMENTO EM 4 DIAS, para tentar entender e vc é o que mais se aproximou disso, porém, receio eu, seu público alvo são pessoas da área da economia e afins e sou leigo.

Diante disso, faço 3 perguntas para vc, se puderes perder tempo:

1) Poderia explicar para um leigo, melhor que Ciro, o que seria esse pagto em 4 dias? (creio eu que seja um reducionismo demasiado dele, mas não com intenção de ludibriar, mas apenas citar um dos cenários, que ainda que raros, se ocorrem, são altamente criticáveis.)

2) Pessoalmente, para vc, ainda q com erros e simplificações grosseiras (devido a tempo na mídia e perfil da platéia), Ciro não seria o candidato e politico que detém maior conhecimento sobre o cenário economico/administrativo geral do país?

3) Abstendo-se de criticar os eventuais erros e simplificações de assuntos complexos, pelos motivos da outra pergunta (em teoria sanáveis), vc poderia, pessoalmente apontar no projeto de Ciro, qual o seu pior defeito?

tks e sucesso!

CurtirCurtir

1. Ciro está falando do prazo médio das compromissadas: “As operações compromissadas, excluídas as realizadas com o Banco Central, alcançaram médias diárias de R$1,1 trilhão e de 6.664 operações. As operações intradia apresentaram médias diárias de R$965,0 milhões e de 2 operações. As operações overnight corresponderam a 99,6% do total das operações compromissadas, com médias diárias de R$1,1 trilhão e de 6.614 operações. As operações de prazo superior a um dia e com livre movimentação do título objeto registraram médias diárias de R$1,9 bilhão e de 18 operações. No caso daquelas em que não é facultada a livre movimentação do título, essas médias foram de R$1,8 bilhão e de 30 transações.” ( http://www.bcb.gov.br/htms/infecon/demab/ma201804/index.asp ). Não é dívida pública que vencerá em 4 dias, mas empréstimos que o BC terá de honrar (com garantia em títulos públicos). Isso não decorre de necessidade de rolar dívida em curto-prazo (o prazo é curto, mas não tanto), mas da necessidade de enxugar liquidez da economia.

2. Não vejo esse preparo todo em Ciro. Ele ousa falar sobre assuntos que os outros não falam, mas quando abre a boca Ciro só fala besteira…. outro dia disse que regime de metas de inflação não é adotado pelos países civilizados, o que está simplesmente errado. Banco Central Europeu, Banco da Inglaterra e a maioria dos emergentes adotam metas de inflação (Há países importantes, como a China, que não adotam, mas o regime de metas é bem disseminado). Nada que o Ciro falou sobre swaps deve ser levado em conta pq não tem um argumento que se salve… então ou ele não tem conhecimento, ou fala as coisas erradas para agradar a plateia. Ultimamente ele anda citando muitos argumentos presentes no grupo da Auditoria Cidadã (p. ex. críticas aos swaps, 50% de orçamento para pagar juros etc)… e já escrevi sobre auditoria cidadã e lá o problema é desconhecimento mesmo. É miçanguismo econômico e jurídico. Das entrevistas dos presidenciáveis, a que mais me agradou foi a da Manuela para a BBC… ela não entrou em temas mais técnicos (como disse, Ciro é o único que entra, mas só fala besteira), mas acertou o tom https://www.bbc.com/portuguese/brasil-44048851 . Ciro só convence leigos no assunto. Pode procurar entre quem realmente conhece os assuntos e vc verá todo mundo criticando as declarações de Ciro. Eu não descarto votar em Ciro pois votarei no candidato de esquerda com mais chances de ir ao segundo turno de acordo com o último Datafolha publicado antes do primeiro turno. Mas não tem como fingir que Ciro não está falando muita besteira…

3. A minha principal crítica ao Ciro vem das incoerências e discurso errático. Os conselheiros econômicos dele – Benevides, Marconi, Oreiro – são os que mais me alinho. Só que há um abismo entre discurso deles e do Ciro. Os discursos de Ciro são contraditórios ao que essas pessoas falam. Minha pergunta é: qual vai ser a política do Ciro, a que os economistas que o assessoram defendem ou o que o Ciro vem falando nas entrevistas ? Pq veja… Ciro toma o cuidado de debater com um monte de amebas, como Constantino, Villa… é fácil bater pq essas pessoas simplesmente não sabem economia e qualquer argumento retórico dá impressão de estar correto.

CurtirCurtir

Olá, Rafael. Ótima explicação, e, como você, vejo da mesma forma. Obviamente, que como leigo no assunto eu uso meu senso de lógica e também pesquisa para chegar às conclusões que você como um mestre e doutor tem total excelência em compartilhar.

Minha pergunta é: diante desse complexo sistema fiscal e tributário, dívidas gigantescas e juros enormes, falta de estrutura e educação de qualidade para avanço da economia, qual seria sua sugestão para colocar a nação no rumo correto?

Att,

CurtirCurtir

Mas aí são várias perguntas, né? Precisaria escrever um texto inteiro … Na parte tributária, gosto das propostas do Ciro de tributar dividendos, aumentar imposto sobre heranças e criar o IGF. Nos temas deste texto, eu diria que o grande problema é a LRF, que amarra as diversas funções do BCB, que não pode emitir títulos, não pode captar depósitos e é muito limitado para injetar liquidez em bancos em dificuldade. O nó das compromissadas depende de aprovação do PL que permite ao BC captar depósitos voluntários de instituições financeiras e de retirar a vedação para que BC capte depósitos. O da política cambial (não apenas swaps) dependeria de uma lei que delegue ao CMN a competência para fixar limites para a política cambial (montante e perfil de aplicação das reservas, swaps e – o que hoje existe – limites para exposição cambial dos bancos)

CurtirCurtir

E não existe nenhuma irregularidade na dívida pública? Caso não exista, mesmo dentro da legalidade, ela não é prejudicial de alguma forma?

CurtirCurtir

Na dívida mobiliária interna e externa federais, não. E claro que há problemas com o nível de endividamento público, mas não é uma auditoria que vai resolver isso – mesmo pq a dívida já é auditada.

CurtirCurtir

Saudades de debater economia e política no face.Excluir meu face.

Abraços

Lucas Emiliano

CurtirCurtir

O que você acha da proposta do Benevides de criar um quase “Copom” para o câmbio ?

CurtirCurtir

Sou favorável a institucionalizar a governança da atuação do Bc no câmbio

CurtirCurtir

“Na falta de ajuste fiscal, a taxa de câmbio está fazendo o ajuste, só que com custo muito mais elevado.” Zeina Latif concorda?

CurtirCurtir

Concordo

CurtirCurtir

Muito embora não concorde com ela quanto à profundidade do ajuste fiscal e patamar da taxa de câmbio

CurtirCurtir

Muito interessante suas ponderações, Rafael, principalmente para um leigo como eu. Estou muito inclinado a votar no Ciro porque o programa econômico que ele propõe me parece o mais realista e melhor estrutuado. Mas digo isso menos com base no que ele pessoalmente fala e mais com base no que leio das entrevistas e dos trabalhos prévios dos assessores dele, como Benevides e Marconi, que penso que vão ficar efetivamente encarregados da administração financeira do mandato dele. Acho que o Ciro posa de sabichão, mas se confunde muito com os temas econômicos, como qualquer leigo na área.

CurtirCurtir

Concordo com vc… uma coisa são as besteiras que Ciro fala, outra dos técnicos que lhe dão respaldo

CurtirCurtir