Abraham Weintraub ocupa o posto de ministro da Educação há pouco mais de um mês, substituindo Ricardo Vélez Rodríguez, ex-ministro demitido em decorrência de paralisia no Ministério da Educação (MEC) devido a divergências entre apoiadores do atual presidente. Weintraub, que já demonstrou não ter noção das ordens de grandeza orçamentárias do MEC, primeiramente anunciou corte de verbas para algumas universidades que, segundo ele, tinham desempenho abaixo do esperado e promoviam “balbúrdia”. Em seguida, anunciou que os cortes ocorreriam apenas no ensino superior devido a uma suposta priorização do ensino básico (do infantil ao médio). Tal discurso tampouco se sustentou porque os cortes também atingem ensino básico. A repercussão negativa levou o Presidente e o Ministro a anunciarem que as universidades federais estariam preservadas e alguns parlamentares da base aliada disseram que o governo recuaria na decisão de cortar despesas de universidades. Posteriormente, foram desmentidos pelo governo, o que por sua vez gerou revolta de deputados da base aliada, com um deles dizendo “não admitir ser chamado de mentiroso”. Esse quiproquó impulsionou manifestações em diversas cidades do Brasil contra “cortes na educação” em 15.05.2019.

Além da evidente ausência de intimidade de Weintraub com orçamento do MEC e falhas de comunicação entre integrantes do governo e do governo com a sociedade, a dificuldade de se entender os cortes na educação é que eles ocorrem por diversas restrições fiscais simultâneas:

1. Contingenciamento de início de ano. No Brasil, somente 1,2% da receita corrente líquida é de execução obrigatória pelo Poder Executivo e isso só ocorre desde a Emenda Constitucional 86/2015. As leis orçamentárias tendem a inflar previsões de receitas para acomodar emendas de parlamentares e o ajuste é feito periodicamente pelo Poder Executivo, que pode contingenciar e remanejar parte do orçamento. Tal raio de manobra não é tão grande quanto se possa imaginar à primeira vista porque a maior parte do orçamento é de despesas obrigatórias (Vide item 5). É comum que todo início de ano o Poder Executivo contingencie despesas, liberando verbas ao longo do ano. Neste ano, o Decreto 9.711/2019 disciplina a programação financeira da União, estipulando os contingenciamentos típicos de início de ano.

2. Queda de receitas projetadas dificulta atingimento da meta de saldo primário. Desde o final de 2018 a economia brasileira tem dado sinais de desaceleração em relação a um patamar de crescimento já bastante reduzido, o que tem resultado em sucessivos cortes de projeções de crescimento econômico, queda da arrecadação (Gráfico 1) e, consequentemente, queda da estimativa de receitas de 2019 em relação ao inicialmente estimado na Lei Orçamentária Anual (LOA). Diante dessa situação precária, o contingenciamento de despesas foi rigoroso. Cabe lembrar que uma das razões que levou o Tribunal de Contas da União (TCU) a emitir parecer pela rejeição das contas de Dilma em 2015 foi aumento de despesas quando já estava claro que as receitas seriam inferiores ao estimado pela LOA.

3. Calendário eleitoral: ajuste de primeiro ano de mandato. A política fiscal costuma seguir calendário eleitoral, ou seja, as despesas tendem a aumentar em anos eleitorais e cair no primeiro ano de governos. Como parte das despesas é irredutível em decorrência da Constituição e de leis, o ajuste é desproporcional nas despesas aqui denominadas de “contingenciáveis”: despesas obrigatórias em que o Poder Executivo pode controlar a execução orçamentária e discricionárias, como investimentos. Conforme se observa no Gráfico 1, em todos os anos eleitorais (pares) houve aumento tanto da despesa primária real, quanto das despesas contingenciáveis. Com exceção de 2007, ano em que a economia brasileira crescia rapidamente com bons indicadores fiscais e externos e sem pressões inflacionárias significativas, houve queda das despesas contingenciáveis nos anos de início de governo (ímpares), que também foram anos em que o Banco Central aumentou a Selic para combater a inflação. Importante mencionar que em 2015 a série do Tesouro Nacional só mostra aumento real das despesas primárias porque no final daquele ano o governo quitou as pedaladas de anos anteriores (Vide item 5 e Gráfico 3). Se não fosse a quitação de despesas realizadas em anos anteriores, também teria havido queda real de despesas primárias em 2015.

Fonte: Tesouro Nacional

4. A Emenda Constitucional 95/2016, que fixou teto de despesas primárias no valor real de 2016 e mudou as vinculações de receitas para educação e saúde, tornou o ajuste fiscal típico de início de mandato permanente após a leve expansão fiscal de 2016. Em 2018, as despesas primárias nominais foram 29,2% maiores que em 2014. Se os valores mensais forem atualizados pelo IPCA de março de 2019, o aumento real das despesas primárias nos últimos quatro anos foi de apenas 1,6%. O Gráfico 2 deixa claro que o teto real de despesas foi observado nos dois primeiros anos de vigência.

Fonte: Tesouro Nacional

5. Rigidez orçamentária. Economistas costumam dar muita ênfase às vinculações de impostos educação e saúde, mas elas são apenas 40% da receita líquida de impostos dos municípios e menos que isso para estados, Distrito Federal e União. O engessamento do orçamento decorre principalmente de despesas obrigatórias e irredutíveis, como subsídios de servidores públicos (CF, art. 37, XV, art. 95, III, art. 128, §5º, I, c) e benefícios da seguridade social (CF, art. 194, parágrafo único, IV), sendo que esses últimos também devem ter valor real preservado (CF, art. 201, §4º). Além de serem a maior parte da despesa primária da União, tendem a crescer vegetativamente com promoções de servidores públicos e envelhecimento da população.

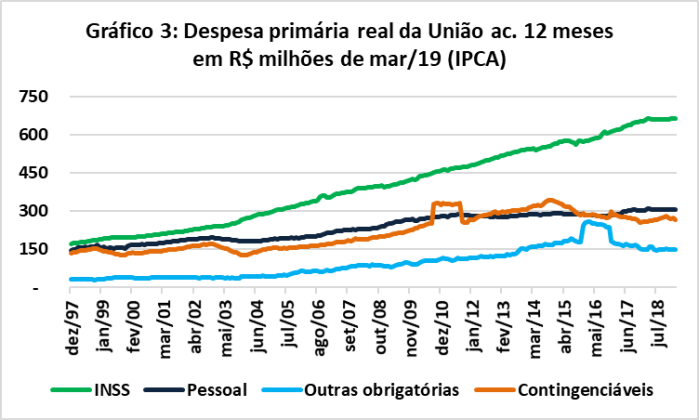

No Gráfico 3, pode-se observar crescimento praticamente ininterrupto das despesas com benefícios do Instituto Nacional da Seguridade Social (INSS), pois o envelhecimento da população aumenta quem tem acesso aos benefícios e tempo de recebimento dos benefícios. Em 2018, a despesa com benefícios do INSS foi 48,5% superior à de 2014 ou 16,9% em termos reais.

Já as despesas de pessoal (ativos, inativos e pensionistas), embora irredutíveis, podem ser congeladas, o que explica as reduções em termos reais ocorridas em 2003 e 2015, anos de ajuste fiscal e inflação de dois dígitos. Em 2018, a despesa com pessoal foi 34% superior à de 2014 ou 5,5% em termos reais. Esse aumento ocorreu principalmente pelos expressivos aumentos salariais de servidores públicos durante o governo Temer.

Outras despesas obrigatórias também tendem a ser rígidas à baixa – a elevação no final de 2015 se deve à quitação de pedaladas realizadas em anos anteriores, explicando o aumento temporário. Em 2018, outras despesas obrigatórias foram 9,8% superiores às de 2014, queda de 13,4% em termos reais.

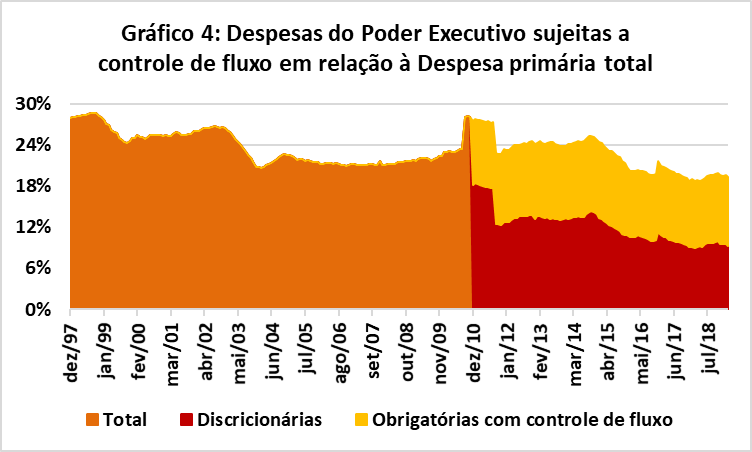

Já as despesas obrigatórias com controle de fluxo de caixa e despesas discricionárias tiveram aumento de apenas 2,7% em relação a 2014, queda de 19,5% em termos reais. Enquanto perdurar o teto de despesas, as sucessivas LOAs tenderão a reservar valores cada vez menores para essas despesas.

Fonte: Tesouro Nacional

6. O ajuste sobre despesas discricionárias. Como o próprio nome diz, as despesas obrigatórias com controle de fluxo são obrigatórias, havendo um limite para cortes. Por essa razão, mantiveram participação praticamente estável nas despesas primárias, caindo de 10,9% em 2014 para 10,1% em 2018. Já a participação das despesas discricionárias caiu de 13,9% em 2014 para 9,5% em 2018 (Gráfico 4).

Fonte: Tesouro Nacional

Embora as despesas de investimento estejam em patamar bastante deprimido e sem cobrir a depreciação desde 2016, cortes adicionais em investimentos podem resultar em violação da “regra de ouro”, que veda “a realização de operações de créditos que excedam o montante das despesas de capital” (CF, art. 167, III). Isso cria uma pressão para cortes adicionais em despesas discricionárias de custeio. Como já afirmei neste Blog, o novo regime fiscal é insustentável.

Conclusão

O contingenciamento de despesas na educação tem como fundamento o ajuste de despesas típico de início de ano e de mandato, agravado pelo desaquecimento econômico. Como o ajuste de início de mandato em 2015 foi seguido do congelamento de despesas primárias e diversos componentes da despesa são rígidos, os cortes têm recaído desproporcionalmente nas despesas discricionárias, muitas das quais já estão no limite. Embora o valor contingenciado represente percentual relativamente pequeno das despesas das universidades e institutos federais, os cortes ocorrem em uma base já bastante reduzida, trazendo risco real de colapso na oferta de alguns serviços. Não se surpreendam se outros ministérios entrarem em colapso. Um ajuste dessa magnitude demanda conhecimento do próprio Ministério, do orçamento e capacidade de comunicação e diálogo, virtudes que o atual ministro da educação demonstrou não ter. Com a banalização do impeachment, é importante lembrar que atos que atentem contra a lei orçamentária podem ser considerados crime de responsabilidade do Presidente da República (CF, art. 85, VI), explicando a cautela do governo.

Bianchini, por que o setor privado não reage diante desse desaquecimento econômico ?

Eu vejo uma ala de economistas que defende austeridade e o aumento dos cortes/contigenciamentos e vejo uma outra ala que defende uma reação do Estado(que ele gaste mais nesse momento porque temos capacidade ociosa)

Qual a sua visão sobre isso ?

CurtirCurtir

Ideologia: pedem menos Estado em público e mais Estado (para eles, via bancos públicos, contratos com estatais e gasto público direto). Aos poucos a realidade já se impõe. Individualmente os empresários já entenderam que não dá pra ficar como está. Acredito que a reforma da previdência ocorrerá por vontade do CN, não pela articulação do governo. Mas só reforma da previdência não garante crescimento. Inicialmente, vão apostar em liberação de FGTS,crédito de bancos públicos e privatizações como alívio de curto-prazo.

CurtirCurtir

Poderia comentar sobre o que Maria Fatorelli vem falando bastante ultimamente sobre a remuneração de sobra de caixa dos bancos?

CurtirCurtir

Como ela não falou nada de novo, compartilho aqui um texto que escrevi quando Ciro Gomes compartilhou as bobagens que o pessoal da ACD da dívida fala. Essa questão da “remuneração da sobra de caixa” é o item 2 https://bianchini.blog/2018/05/30/exageros-e-falacias-de-ciro-gomes/

CurtirCurtir

Esse estudo diz que o volume de operaçoes compromissadas cresceu sem necessidade, mesmo no período de superávit:

https://www2.senado.leg.br/bdsf/bitstream/handle/id/533520/Estudo_OpCompromissadas.pdf?sequence=1

Mesmo sem haver irregularidades, não há quem se beneficie dessas operaçoes, gerando custo ao Estado? Mesmo totalmente dentro da legalidade.

CurtirCurtir

Sim. O que é legal pode ser ruim. A institucionalidade da política monetária é péssima. O texto que vc postou é ótimo e coloca a discussão em outro patamar. Não é o besteirol da turma da Fatorelli, que só atrapalha ao criar falsas discussões.

CurtirCurtir

Qual é a sua sugestão sobre o arcabouço institucional da política monetária?

CurtirCurtir

Precisamos revogar a lei 4.595 e criar uma lei nova que unifique o que sobrou de vigente na 4595, na lei do Plano Real, na Lei do Sistema de Pagamentos Brasileiro, na Lei dos arranjos de pagamento e na LRF. Ela também deve incluir fintechs, atualizar os instrumentos à disposição do BC, permitindo emissão de títulos de dívida e captação de depósitos voluntários de IFs com limites dados pelo CMN. Do mesmo modo, o CMN deveria poder impor limites à política cambial do BC e traçar a política de investimentos das reservas. Também defendo um CMN mais representativo e enxuto de competências no nível estratégico. O regime de resoluções de instituições financeiras também tem que ser todo redesenhado em linha com o projeto que Ilan apresentou em 2017 e que não foi pra frente.

CurtirCurtir

Obrigado pela resposta. Não sei se este texto será publicado logo abaixo da sua resposta, porque parece que não há botão de réplica.

Não tenho a menor condição de debater com você sobre estes temas, mas tenho várias dúvidas, e pode ser que você as tenha respondido mas por falta de conhecimento eu não entendi.

Sobre política monetária, o único instrumento do Bacen é a taxa de juros, e neste caso ele operacionaliza a política monetária, não é ele quem define, assim ele precisa de enxugar a liquidez para perseguir a meta da Selic. Aí vem as perguntas: de onde veio essa liquidez? Como se livrar dela? Os bancos não tem incentivo para emprestar porque sabem que o Bacen irá recolher o excedente, ou como li em outro lugar, não adianta emprestar porque o dinheiro permanece no sistema, isto é, a liquidez permanece e o BC tem que retirar do mercado, assim como eliminar essa liquidez?

Quanto aos depósitos voluntários, se forem remunerados, que eu duvido que não serão, qual a diferença para as compromissadas?

Penso também que ao voltarmos a crescer a inflação retornará a todo vapor, aí eu também pergunto: o que estamos fazendo para atacar as causas da inflação?

CurtirCurtir

Infelizmente, não entendi nada.

CurtirCurtir

😢

CurtirCurtir