A) O conceito de “pedaladas” fiscais

Um dos fundamentos para o pedido de impedimento da presidenta da República são as chamadas “pedaladas” fiscais, expedientes utilizados para inflar o resultado primário do setor público, facilitando o atingimento de metas fiscais, por meio do atraso de repasse de recursos do Tesouro Nacional (TN). Basicamente, as pedaladas dizem respeito a programas sociais (AI) e subsídios creditícios (AII).

AI) Pagamento de Bolsa Família, Abono Salarial e Seguro Desemprego pela Caixa Econômica Federal (CEF)

Como esses programas beneficiam milhões de pessoas, é impossível saber de antemão os valores que serão sacados a cada dia. Por essa razão, o TN transfere para a CEF uma estimativa de desembolsos. Se as transferências do TN forem superiores aos saques, a CEF remunera o TN pelos juros do saldo remanescente. Se as transferências do TN forem inferiores aos saques, o TN paga à CEF os juros incidentes sobre o saldo negativo. A existência de saldos negativos está prevista nos contratos firmados entre a União e a CEF. Para que as contas relativas a esses programas nunca fiquem negativas, seria necessário que o TN depositasse valores consideravelmente superiores à média de saques, o que tornaria a gestão de caixa do TN ineficiente. Por essa razão, o TN deve cobrir eventuais saldos negativos e avaliar a necessidade de aumentar os valores depositados nos meses seguintes. Em situações normais, valores negativos assemelham-se às despesas liquidadas e não pagas, o que é admitido pela Lei 4.320/64.

Em excelente análise sobre o assunto, Sérgio Spagnuolo e Tai Nalon[1] demonstram que, nos 204 meses compreendidos entre 1994 e 2010, houve saldo negativo em 8 (3,9%), com os três presidentes que antecederam Dilma Rousseff. Já no primeiro governo Dilma, os saldos negativos não apenas foram mais frequentes, mas também maiores: entre julho de 2013 e setembro de 2014, apenas em janeiro de 2014 não houve saldo negativo. Adicionalmente, todos os meses em que o saldo negativo conjunto ultrapassou a marca de R$ 0,5 bilhão estão compreendidos neste período.

Entendo que essa é a questão central: saldos negativos não necessariamente configuram pedaladas, mas saldos negativos sistemáticos, elevados e que poderiam ser previstos de antemão certamente são irregulares. A partir de um certo ponto, o que é lícito e previsto em contrato pode tornar-se uma operação de crédito entre a União e um banco por ela controlado, o que seria vedado pelo art. 34, caput da Lei de Responsabilidade Fiscal (LRF)[2]. Por essa razão, discordo tanto daqueles que rejeitam de antemão a qualificação de saldos negativos com operações de crédito[3], quanto de quem defende a ideia que todo saldo negativo seria uma operação de crédito.

De janeiro a outubro de 2015, Sérgio Spagnuolo e Tai Nalon identificaram saldo negativo apenas em março (R$ 12,2 milhões), acarretado por insuficiência na conta do seguro desemprego (R$ 44,5 milhões) não compensada por saldos positivos nas contas do bolsa família e abono salarial. O saldo negativo, além de relativamente baixo, não ocorreu nos meses seguintes. Adicionalmente, no primeiro semestre de 2015 houve expressivo aumento do desemprego, que superou as expectativas de mercado[4]. Certamente isso resultou em despesas com seguro desemprego acima do esperado.

Em suma, no que diz respeito às pedaladas do tipo AI, não tenho dúvidas de que as irregularidades ocorreram em 2013 e 2014, mas refuto as acusações de que este tipo de pedalada teria ocorrido em 2015. Cabe ressaltar que, a partir do Decreto 8.535/2015, em contratos firmados entre a União e instituições financeiras, estão vedadas cláusulas que permitam insuficiência financeira por mais de 5 dias úteis, o que tem efeito prático de criar um conceito objetivo para “pedaladas”. Trata-se simultaneamente de uma confissão que as pedaladas existiram e uma positivação do limite a partir do qual saldos negativos tornam-se operações de crédito.

AII) Compensações devidas pelo TN por subsídios concedidos por meio do Banco do Brasil (BB), Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e Fundo de Garantia do Tempo de Serviço (FGTS).

Os principais programas deste tipo são subsídios creditícios para produtores rurais (BB), Programa de Sustentação ao Investimento (PSI) operacionalizado pelo BNDES e Minha Casa, Minha Vida (FGTS). O crescimento dos subsídios creditícios foi um dos meios pelos quais se procurou estimular a economia desde a crise financeira de 2008. Neste caso, a concessão de crédito se dá com recursos do BB, BNDES e FGTS a taxas subsidiadas pelo Tesouro Nacional, que cobre a diferença entre o custo de captação dos recursos e a taxa de concessão do crédito. Como antes da crise de 2008 esses subsídios não tinham grande relevância, isso não atraía maior atenção. A divergência entre governo e Tribunal de Contas da União dizia respeito à forma de contabilização desses recursos e prazo para o Tesouro Nacional compensar o BB, BNDES e FGTS pelos subsídios.

No caso das operações com recursos do FGTS para o programa Minha Casa, Minha Vida, o TCU adotou o entendimento do Conselho Curador do FGTS, de que tais operações seriam operações de crédito e que, de acordo com o art. 3º da Lei 4.320/64, deveriam constar do orçamento. No caso do crédito subsidiado ofertado pelo BNDES, sucessivas portarias do Ministério da Fazenda adiaram o pagamento da compensação devida pelo TN. O TCU entendeu que a União se utilizou do poder de ente controlador para obrigar o BNDES a aceitar a postergação do pagamento das compensações devidas e que isso violaria o disposto no art. 36 da LRF. Portanto, não se entra no mérito se tais intervenções foram boas ou ruins, mas se violaram dispositivos legais.

B) Quantificando as pedaladas fiscais

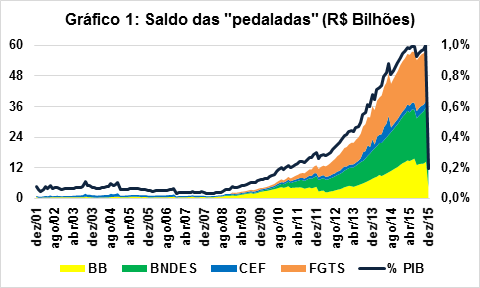

Embora sejam mais conhecidas, as “pedaladas” do tipo AI possuem valor significativamente inferior que as do tipo AII. Além de supostas ilegalidades encontradas pelo TCU, as “pedaladas” são um meio de se ocultar passivos do governo central e maquiar metas fiscais, apresentando superávit primário maior que o efetivamente realizado. Cumprindo determinação do Acórdão TCU nº 3.297/2015, de 9.12.2015, o Banco Central do Brasil (BCB) publicou dados que permitem estimar o efeito das pedaladas sobre a dívida e o déficit público[5] e avaliar até quando essa prática ocorreu.

Com relação ao impacto na dívida pública, cabe mencionar que nem todo passivo do setor público é computado na dívida pública divulgada mensalmente pelo BCB. Entre os passivos desconsiderados pelo BCB, cabe destacar: precatórios vencidos e não pagos, despesas liquidadas e não pagas e restos a pagar de exercícios anteriores[6]. Como se observa no Gráfico 1, entre 2002 e meados de 2010, os passivos referentes a programas sociais e subsídios não chegavam a 0,2% do PIB. A pouca relevância justificava a não inclusão na dívida pública. O estoque cresceu continuamente de 2008 a 2014, chegando perto de R$ 60 bilhões e 1% do PIB, e, após regularização, o estoque ficou nulo no final de 2015[7]. Embora seja uma prática contábil reprovável, a quitação das pedaladas não explica 10% do aumento da dívida pública ocorrido em 2015, que aumentou de 57,2% do PIB em 2014 para 66,5% do PIB em 2015.

Fonte: BCB

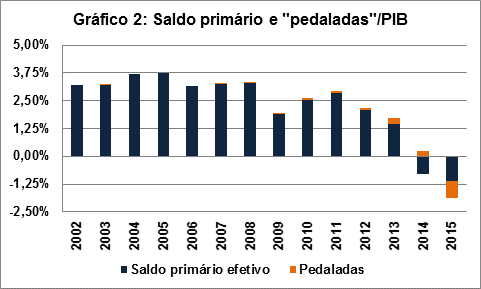

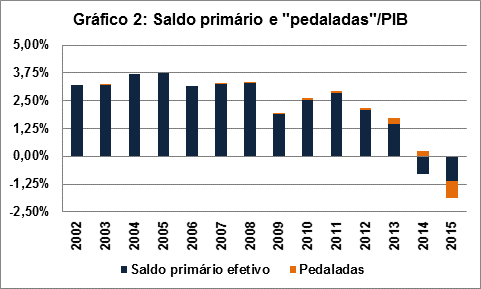

O efeito mais grave das pedaladas foi inflar os resultados primários do setor público, maquiando o cumprimento de metas fiscais. Além de contrariar os objetivos da LRF e da Lei 4.320/64, a imprecisão de estatísticas fiscais prejudica a realização da política monetária, pois uma política fiscal expansiva pode ser vista como neutra ou até restritiva. Como se pode observar no Gráfico 2, até 2012 as pedaladas foram relativamente pequenas em relação ao saldo primário e, em quatro anos (2002, 2004, 2005 e 2006), o resultado primário foi maior que o divulgado. Por outro lado, em 2013 e 2014, observa-se aumento da importância relativa das pedaladas no saldo primário (0,28% e 0,22% do PIB, respectivamente). Em 2015 ocorreu movimento oposto: 41% do déficit primário do ano passado se deve à quitação das pedaladas de anos anteriores.

Fonte: BCB

C) Sobre o parecer prévio do TCU pela rejeição das contas de 2014

Conforme demonstrado nos Gráficos 1 e 2, é verdade que práticas análogas às pedaladas ocorreram antes do governo Dilma Rousseff, mas essas irregularidades adquiriram proporções significativas em 2013 e 2014. Ao avaliar as contas do executivo de 2013, o TCU não fez recomendações relativas aos saldos negativos de programas sociais (AI) e, no que diz respeito aos créditos concedidos pelo BNDES com subsídios do Tesouro Nacional, o TCU limitou a recomendar maior transparência, proferindo parecer pela aprovação das contas com ressalvas[8]. Posteriormente, o Congresso Nacional aprovou as contas de 2013. Por outro lado, em decorrência das pedaladas e de outras ressalvas, o plenário do TCU recomendou, no início de 2015, a rejeição das contas do executivo de 2014[9]. Cabe ressaltar que as contas de 2014 ainda não foram julgadas pelo Congresso Nacional.

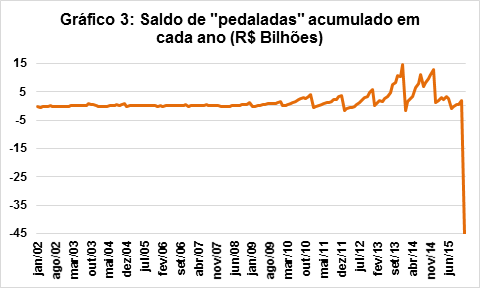

Não é um problema que o TCU mude sua jurisprudência ao longo do tempo – isso acontece a todo momento nos tribunais brasileiros. Em um país com o histórico brasileiro de descontrole fiscal, é salutar maior rigor das Cortes de Contas. Como se pode observar no Gráfico 3 (e no Gráfico 2), o volume de pedaladas de 2013 foi maior que o de 2014 e mesmo assim o TCU recomendou a aprovação das contas de 2013. Qual o fundamento da mudança na jurisprudência do TCU? O segundo ano consecutivo de pedaladas em valor elevado? Seria o fato do volume de recursos devido pelo Tesouro ultrapassar um determinado patamar? Seria o conjunto das pedaladas com outras irregularidades? O TCU não deixou isso claro. Isso não passou despercebido por Marcelo Neves[10] e Ricardo Lodi Ribeiro[11], que chamam atenção para a falta de fundamentação da mudança de jurisprudência por parte do TCU. Ambos ressaltam que a virada jurisprudencial da Corte de Contas deveria produzir efeitos apenas a partir de 2015.

Fonte: BCB

D) Impeachment e pedaladas fiscais

Embora eu entenda que pedaladas fiscais podem caracterizar crime de responsabilidade e que é possível impeachment em decorrência de condutas do mandato anterior[12], o presidente da mesa da Câmara dos Deputados acatou o pedido de impeachment apenas com relação a supostas irregularidades ocorridas em 2015. Ocorre que em 2015 não só não houve pedaladas, como os passivos de anos anteriores foram quitados (Gráficos 1 e 2). Mesmo se o critério utilizado por o acúmulo de passivos ao longo do ano, o estoque máximo de passivos não pagos não chega aos picos atingidos entre 2010 e 2014 (Gráfico 3). Portanto, não procede a acusação de que houve pedaladas em 2015. Embora o impeachment seja um julgamento essencialmente político, a fundamentação com base nas supostas pedaladas de 2015 é frágil.

NOTA

Após discutir sobre o texto com algumas pessoas, sinto a necessidade de esclarecer que para mim: 1. As pedaladas podem fundamentar pedido de impeachment, mas não nos termos atuais. Como entendo que as pedaladas ocorreram em 2013 e 2014, o impeachment por causa das pedaladas deve partir do pressuposto que é possível impeachment por atos da presidência em mandato anterior. Isso envolve um risco, pois diversos juristas entendem que o atos do mandato anterior não podem fundamentar impeachment. Na prática, é isso que o pedido de impeachment atual está fazendo; 2. A melhor saída seria que as pedaladas fundamentassem as ações no Tribunal Superior Eleitoral (TSE). Por meio das pedaladas, Dilma e Temer ocultaram a precariedade das contas públicas em 2014. Já em 2014 sabia-se das pedaladas e Temer não manifestou discordâncias quanto à prática. O TSE deveria decidir se isso é suficiente para impugnar as eleições de 2014. Evidentemente, há o risco de efeito em cascata com governadores que também pedalaram, o que envolveria alguma análise de proporcionalidade e modulação de efeitos. O precedente também seria positivo, sinalizando que mascarar resultados fiscais em anos de eleições pode resultar em algo inócuo. Finalmente: 3. Independentemente de 1 e 2, cabe ao TCU aplicar sanções administrativas aos administradores responsáveis pelas pedaladas.

NOTA 2

Como no texto afirmo que as pedaladas com a CEF são significativamente menores que as demais, atualizei o Gráfico 1 por uma versão que detalha o saldo das pedaladas por credor. Também inseri uma nota de rodapé esclarecendo que há uma diferença de contabilização entre o BCB e o TN e que, por essa razão, no demonstrativo do BCB ainda havia um saldo remanescente no final de 2015.

[1]https://medium.com/aos-fatos/dilma-pedalou-35-vezes-mais-que-lula-e-fhc-juntos-aee888dd1880#.dmspmxwzc

[2] Art. 36. É proibida a operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controle, na qualidade de beneficiário do empréstimo.

[3] http://s.conjur.com.br/dl/parecer-ricardo-lodi-impeachment-dilma.pdf

[4] https://bianchiniblog.wordpress.com/2016/02/25/taxa-de-desemprego-e-menor-que-a-esperada-pelo-terceiro-mes-consecutivo/

[5] http://www.bcb.gov.br/htms/notecon3-p.asp

[6] http://www.bcb.gov.br/htms/infecon/finpub/cap5p.pdf

[7] O Tesouro Nacional quitou todo o saldo de pedaladas em dezembro de 2015, mas, em decorrência de diferentes conceitos de contabilização, o BCB registrou um saldo remanescente no final de 2015, que foi zerado em janeiro de 2016.

[8] (Recomendação à) Secretaria de Política Econômica e Secretaria do Tesouro Nacional. Elaborem e apresentem, no prazo de 90 dias, as projeções anuais, para este e os próximos três exercícios (2014 a 2017), dos valores correspondentes aos benefícios financeiros e creditícios decorrentes das operações de crédito concedidas pela União ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES) a partir de 2008, incluindo as respectivas despesas financeiras relativas aos juros e demais encargos decorrentes da captação de recursos pelo Tesouro Nacional, em cumprimento aos itens 9.1.5 e 9.1.6 do Acórdão 3.071/2012-TCU-Plenário, medida que visa a dar maior transparência às ações de governo e contribuir para que a sociedade possa conhecer e avaliar o custo das operações realizadas; http://portal.tcu.gov.br/tcu/paginas/contas_governo/contas_2013/index.html

[9] http://portal.tcu.gov.br/tcu/paginas/contas_governo/contas_2014/index.html

[10] https://cloudup.com/ig-cUkufb7N

[11] http://s.conjur.com.br/dl/parecer-ricardo-lodi-impeachment-dilma.pdf

[12] http://www1.folha.uol.com.br/opiniao/2015/08/1672125-presidente-reeleito-pode-sofrer-impeachment-por-ato-realizado-em-mandato-anterior-sim.shtml

O TCU pode mudar seu entendimento. Mas não pode configurar que há irregularidade no mesmo momento em que o altera. Em 2013 as pedaladas subiram fortemente e nada foi dito pelo TCU contra elas. Logo, o TCU fez crer que nada de irregular havia. Com base nisso, o governo ampliou ainda mais as pedaladas em 2014. Era lícito supor que isso não gerava irregularidade. Ou que, se passasse a gerar, seria alertado pelo TCU. O que aconteceu muito difere da acão justa e esperada de qualquer agente que supervisiona. O TCU não alertou para a uma mudança de entendimento e orientou uma mudança de procedimento. Ele simplesmente apontou uma irregularidade que somente surgiu após sua mudança de visão. Uma irregularidade que antes não existia em seus julgados. É como baixar o limite de velocidade, multar quem passa no local e só depois colocar a placa indicando a mudança. Não pode o poder de polícia ser exercido via punição sem explicitação prévia de regras jurisprudenciais que sejam mudadas.

CurtirCurtir

Os técnicos do Tesouro Nacional alertaram sobre a gravidade do que estavam fazendo desde 2013. Vejam essa matéria do Valor Econômico: http://valor.com.br/pedaladas (coloquei num gdocs para quem não tem login: http://tinyurl.com/pedaladasfiscais )

CurtirCurtir

A matéria é excelente.

CurtirCurtir

Rafael, sua análise foi principalmente ligada à lei de responsabilidade fiscal, mas a lei 4595/64, art. 34, veda a concessão de empréstimos a controladores e a Lei 7492/86 diz que tais empréstimos são, em tese, crimes contra o sistema financeiro.

Claro que sei quem comete tanto o ilícito administrativo, quanto o penal, é o administrador da instituição financeiro.

Fica a pergunta, será que não cabe responsabilidade política para a presidente por levar, em última instância, ao cometimento, em tese, de crime?

CurtirCurtir

Fernando, essa análise foi calcada na LRF porque foi esse o fundamento do pedido de impeachment. Entendo que não cabe pedido de impeachment por pedaladas em 2015 porque não houve pedaladas no ano passado. O que não significa que não caiba pedido de impeachment pelas pedaladas de 2013 e 14 (ainda que isso seja juridicamente controverso), que as pedaladas reforcem a ação do TSE ou que as pedaladas sofram sanção administrativa. Sobre crimes contra o sistema financeiro, entendo que o ocorrido não se enquadra na Lei 4.595 e, consequentemente, na Lei 7492/86. Isso porque as limitações para operações de crédito entre estados, DF e União e os bancos por eles controlados são regulados pela LRF, art. 34, que é tanto lei posterior, quanto lei complementar. Uma interpretação muito restrita inviabiliza o papel dos bancos estatais como operacionalizador de políticas públicas, o que é lícito e admitido pelo ordenamento. Há um aspecto que eu não tratei no artigo (porque voltado ao fundamento do pedido de impeachment) é que é necessário interpretar o art. 34 da LRF de maneira diferenciada para a União e os bancos por ela controlada. Adicionalmente, a LRF não veda que entes subnacionais ou entes da administração indireta adquiram títulos da dívida pública federal. Há uma diferença que precisa ser melhor explorada pela doutrina (e a LRF não faz essa distinção). Crimes de responsabilidade, por serem crimes políticos, são abertos, admitem interpretações extensivas, analógicas etc. Já os crimes comuns não. Não se pode usar analogia para enquadrar condutas nestes tipos penais.

CurtirCurtir

Rafael, em primeiro lugar gostaria de agradecer muito a sua prestação com este excelente texto! Tirou todas as minhas dúvidas sobre as “pedaladas”. Obrigada!!!

Agora só fiquei com uma questão em aberto. Sou leiga, então vou tentar explicar minha dúvida de maneira que você perceba e talvez possa me ajudar a compreender.

A presidente tem que cometer crime, com dolo, para que o impeachment seja legal, certo? Na resposta que você deu acima ao Fernando, você faz uma distinção entre crime comum e crime de responsabilidade e, talvez, seja esta a resposta para a minha dúvida, que é a seguinte… eu li uma avaliação de um jurista que dizia justamente que quando se fala em crime tem sempre que obedecer a tipificação de CRIME, ou seja, nunca pode haver analogia… ele não fez esta distinção entre crime de responsabilidade e crime comum… e, portanto, dizer que a pedalada “assemelha-se” a uma operação de crédito não caracterizaria crime, já que algo semelhante a uma coisa não é exatamente esta coisa, ou seja, semelhante a operação de crédito não é exatamente operação de crédito.

E, ainda que eu tenha entendido perfeitamente pelo seu ótimo texto que as pedaladas repetitivas, que poderiam ter sido previstas e sanadas, não o sendo acabam configurando (assemelhando-se, lá está!) a uma operação de crédito… de fato, não são operações de crédito tal qual aparecem nas definições legais desta operação financeira… correto? O jurista errou ao não fazer a distinção de crime de responsabilidade e de crime comum? É isto? Ou há outra explicação?

CurtirCurtir

Annie, há uma controvérsia sobre a definição de crimes de responsabilidade, mas a visão majotitária é que não se confunde com crime comum, nem infrações de natureza administrativa ou eleitoral. Essa é a posição defendida por Michel Temer (como acadêmico, bem antes da atual discussão sobre impeachment que o beneficiaria), Brossard, Ayres Britto (vide item 6 http://www.conjur.com.br/2015-set-01/ayres-britto-crimes-responsabilidade-presidente) . Que eu conheça, apenas POntes de Miranda defendia que crimes de responsabilidade possuem natureza penal. A questão central é que, mesmo não sendo penal, não pode ser aberto demais, pois isso inviabiliza a ampla defesa. E ao meu ver esse é o problema: pela decisão da Câmara, o governo vai se defender apenas de eventuais pedaladas em 2015, ano em que não houve pedaladas. Só que ele será julgado pelas pedaladas de anos anteriores.

CurtirCurtir

Entendi. Muito obrigada!

CurtirCurtir