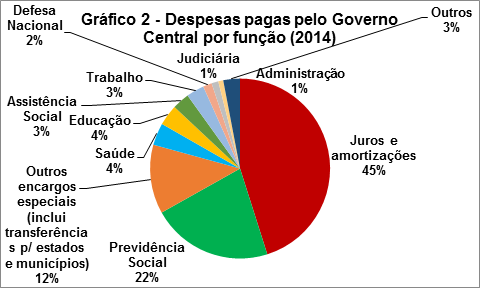

Quando se discute a necessidade de ajuste fiscal, reformas da previdência ou mesmo o aumento das tarifas de transporte público nas capitais, é frequente que alguma pessoa, mesmo desconhecendo a Auditoria Cidadã, cite o famoso gráfico em formato de pizza em que praticamente metade do orçamento seria destinada para juros e amortizações da dívida pública. Logo, se o governo deixasse de direcionar tantos recursos para a dívida pública, seria possível aumentar despesas com previdência, subsídios ao transporte público, educação superior etc: Em 2014, o governo federal gastou R$ 978 bilhões com juros e amortizações da dívida pública, o que representou 45,11% de todo o orçamento efetivamente executado no ano. Essa quantia corresponde a 12 vezes o que foi destinado à educação, 11 vezes aos gastos com saúde, ou mais que o dobro dos gastos com a Previdência Social (…).[1]” De acordo com o “Dividômetro”, “em 2015, até 01/dez, a dívida consumiu R$ 958 bilhões = 46% do gasto federal[2]”

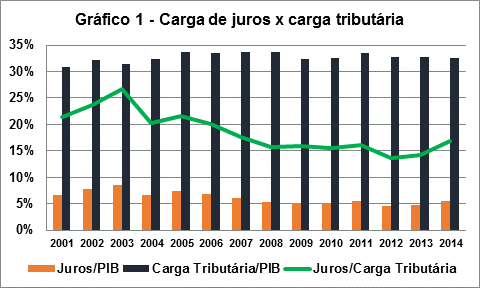

A maioria dos especialistas em finanças públicas nunca deu maior atenção para o gráfico da Auditoria Cidadã porque analistas familiarizados com estatísticas fiscais costumam se lembrar de cabeça algumas ordens de grandeza: se há anos a carga tributária encontra-se entre 30% e 35% do PIB, a despesa com juros em torno de 5% do PIB, conclui-se, por meio da regra de três, que os juros representam de 15 a 20% da carga tributária – 17% em 2014 (Gráfico 1). Evidentemente que tal comparação é imprecisa, pois, embora os tributos constituam a principal fonte de receitas públicas, o Estado conta com receitas de seu próprio patrimônio (receitas originárias), tais como royalties sobre recursos naturais e dividendos de empresas estatais. Ainda assim, essa comparação simples é suficiente para que o gráfico em formato de pizza da Auditoria Cidadã não seja levado em conta, embora seja consensual que a carga de juros da dívida pública é muito alta no Brasil.

Fonte: Banco Central do Brasil (BCB), Receita Federal (RF) e Instituto Brasileiro de Geografia e Estatística (IBGE) [3]

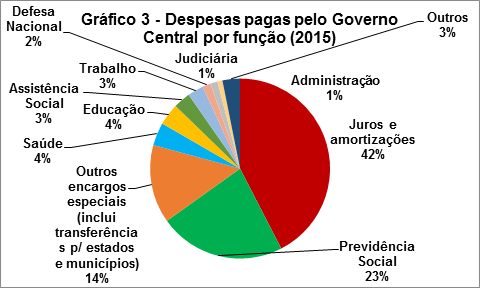

Entretanto, críticas deste tipo não levam em conta a lógica interna dos argumentos que procuramos refutar. Neste sentido, antes de passar às críticas, é necessário entender como a Auditoria Cidadã chegou a números tão impressionantes. O conceito de “orçamento executado” da Auditoria Cidadã é o de valores pagos, excluídos aqueles referentes a restos a pagar[4]. Conforme se pode ver nos Gráficos 1 e 2, as despesas com a dívida pública teriam correspondido a 45% dos pagamentos em 2014 e 42% em 2015 (a diferença com o “Dividômetro” se dá porque o valor do Gráfico 2 já leva em conta o mês de dezembro de 2015).

Fonte: Senado Federal

Fonte: Senado Federal

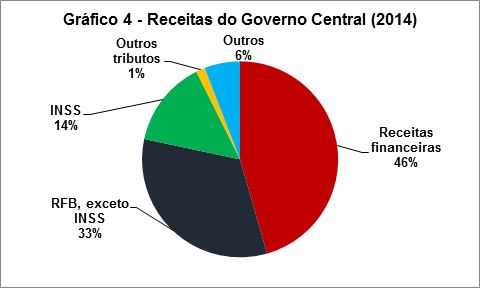

Diferentemente das imprecisões no cálculo da dívida pública, algo já tratado neste Blog[5], os percentuais de despesas públicas referentes a juros, amortizações e refinanciamentos da dívida apresentados pela Auditoria Cidadã estão corretos e são facilmente encontrados no site do Senado Federal[6]. Embora os valores estejam corretos, a comparação entre os pagamentos com juros, amortizações e refinanciamentos e as demais despesas não tem significado prático. O aspecto-chave para se entender a falha no raciocínio da Auditoria Cidadã é que boa parte do orçamento do governo central também é composta de receitas financeiras, como pode observar no Gráfico 4.

Fonte: Senado Federal

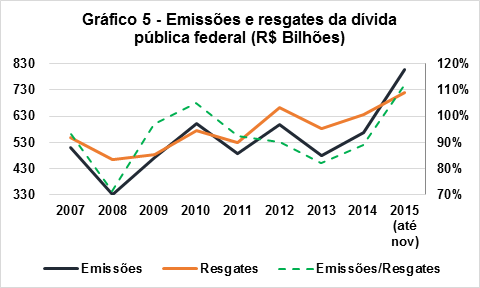

Isso ocorre porque, devido à Lei de Responsabilidade Fiscal (LRF), art. 5º, § 1º, “Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que atenderão, constarão da Lei Orçamentária Anual”. Ou seja, devem constar do orçamento tanto as emissões de títulos que aumentam a dívida pública, quanto emissões que não a alteram (p. ex. refinanciamento de principal). Por exemplo, para pagar um título de R$ 1 milhão que vence em uma semana, o Tesouro Nacional emite hoje um título de R$ 1 milhão, o que resulta simultaneamente em uma receita financeira hoje e uma despesa com a dívida pública em uma semana. Como se pode observar no Gráfico 5, boa parte dos resgates da dívida pública (93,3% entre janeiro de 2007 e novembro de 2015) foi coberta com novas emissões. Em 2014, por exemplo, houve resgates de R$ 637 bilhões (65% da área vermelha do Gráfico 2) e emissões de R$ 567 bilhões (56% da área vermelha do Gráfico 3). Trata-se de um mecanismo que “infla” tanto as despesas quanto as receitas com a dívida pública e visa tão somente a aumentar a transparência das operações do Tesouro Nacional. Se a dívida fosse cancelada ou anulada, a queda no encargo da dívida seria integralmente compensada por uma perda de receita financeira. Portanto, é falsa a ideia de que despesas sociais e investimentos públicos poderiam dobrar se a dívida fosse cancelada ou anulada – o espaço no orçamento seria significativamente menor que aquilo que a Auditoria Cidadã dá a entender com o gráfico em formato de pizza.

Fonte: Tesouro Nacional

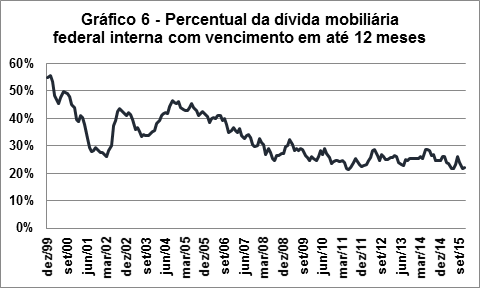

Em larga medida, o elevado valor de emissões e resgates ocorre porque parcela significativa da dívida pública brasileira vence no curto-prazo – e isso é uma das razões pelas quais é indevido comparar o nível de endividamento público brasileiro com o de outros países para se concluir que a dívida pública brasileira não seria assim tão alta. Em novembro de 2015, 22% da dívida mobiliária federal (R$ 568 bilhões) venceriam em até 12 meses. Ou o setor público realiza um superávit primário dessa magnitude (quase 10% do PIB), ou terá que refinanciar parte deste montante no mercado financeiro ou deixa de pagar a dívida pública vincenda. Cabe mencionar que, apesar de precário, o perfil da dívida pública interna já foi pior: em dezembro de 1999, 55% da dívida mobiliária federal tinha vencimento em até 12 meses (Gráfico 6).

Fonte: Tesouro Nacional[7]

Antes do vencimento dos títulos, o Tesouro Nacional realiza leilões com regras e prazos pré-definidos a fim de ter os recursos necessários para pagar juros e amortizar os títulos vincendos[8]. Caso realizasse os leilões na data de vencimento dos títulos, o Tesouro Nacional correria riscos de ter de refinanciar a dívida a taxas muito altas ou mesmo não conseguir refinanciar o montante desejado. Em algumas situações, o Tesouro Nacional realiza resgate antecipado de títulos com o objetivo de eliminar distorções de mercado ou aproveitar-se de condições favoráveis de financiamento. Apesar dessas informações serem públicas[9], a Auditoria Cidadã trata como uma descoberta da CPI da Dívida: A CPI da Dívida revelou que antes de cada vencimento de obrigações da dívida é feita nova oferta de títulos ao mercado, por meio dos “dealers” (grandes bancos que tem (sic) a prioridade na negociação dos títulos), ficando o Tesouro sujeito à chantagem do mercado financeiro, que só compra os títulos quando as taxas de juros se elevam até onde desejam os bancos. Assim, não se trata de mera troca, mas novas operações em novas condições, sujeitas às comissões e demais custos que tampouco são revelados de forma transparente pelo governo.[10]

Há outros casos de correspondência entre receitas e despesas de juros, embora em geral as receitas com juros sejam menores que as despesas a que estão relacionadas. Parte da dívida pública emitida pelo governo central (=despesas com juros, amortizações e resgates) tem como contrapartida haveres do governo central que também rendem juros (receitas financeiras), tais como:

– Reservas internacionais de aproximadamente USD 369 bilhões (novembro de 2015 e 18 de janeiro de 2016)[11], em sua grande maioria em títulos públicos de países emissores de moedas conversíveis[12];

– Dívidas de estados, municípios e empresas estatais com a União no valor de R$ 561 bilhões (novembro de 2015) decorrentes de renegociações (Lei 8.727/93, 9.496/97, Medida Provisória 2.185-35/2001) e reestruturações de dívidas. No passado, a União assumiu essas dívidas, resultando em expansão da dívida mobiliária federal e contratos de empréstimos da União com os entes subnacionais e estatais. Tais contratos em geral são remunerados por um índice de inflação mais taxas de juros e tiveram as taxas de juros diminuídas pela Lei Complementar 148/2014;

– Créditos do Tesouro Nacional junto Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que, em novembro de 2015 atingiram o montante de R$ 526 bilhões, os quais são remunerados pela Taxa de Juros de Longo-Prazo (TJLP), atualmente em 7,5% ao ano[13];

Portanto, em decorrência de elevado estoque da dívida mobiliária interna com vencimento no curto-prazo, de operações do Tesouro Nacional que visam a corrigir distorções e aproveitar-se de condições de mercado favoráveis e da expansão da dívida pública vinculada aos ativos da União, a comparação dos valores brutos dispendidos com juros, amortizações e resgates da dívida pública com outras despesas do governo central são de pouca utilidade prática para se entender o custo da dívida pública e o que isso representa em termos de sacrifício social. Não por outra razão, a metodologia internacionalmente aceita para finanças públicas leva em conta os juros e amortizações líquidos.

Em 2015, o Mercado Popular publicou texto no qual, partindo de uma metodologia distinta da adotada por este artigo, também refuta a ideia de que quase metade do orçamento é para pagar a dívida pública[14]. Ironicamente o texto do Mercado Popular incorre na mesma premissa falaciosa da Auditoria Cidadã: a comparação entre dívida e orçamentos do Estado com dívida e orçamentos pessoais, como se não houvesse muita diferença entre economia e economia doméstica. Isso fica evidente no início do texto do Mercado Popular, quando ressaltam que a dívida pública idealmente é emitida para financiamento de longo-prazo e para suavizar os impactos sociais das crises econômicas. Curiosamente, uma das razões pelas quais a Auditoria Cidadã considera a dívida pública ilegítima e ilegal é que não veem na dívida pública uma contrapartida em financiamento de longo-prazo ou políticas anticíclicas.

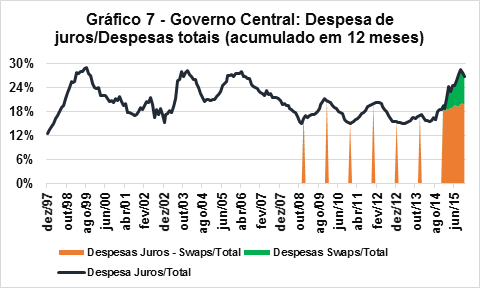

O aspecto que tanto a Auditoria Cidadã quanto o Mercado Popular desconsideram é que a dívida pública não é apenas resultado da política fiscal adotada, mas também das políticas monetária e cambial. Em outro texto publicado no início do mês[15], demostrei como o aumento do déficit público de 6% para 9,3% do PIB decorre de: a) aumento do déficit primário de 0,6% para 0,9% do PIB; b) aumento nas perdas com swaps cambiais de 0,2% para 1,8% do PIB; c) aumento da carga de juros de 5,3% para 6,7% do PIB sendo este último devido pelo do aumento da taxa Selic, inflação mais alta e deterioração das expectativas. Ao simplificar a questão a um denominador comum facilmente explicável – dívida adquirida sem contrapartida ou um Estado intrinsecamente perdulário – ambos deixam de tratar de aspectos essenciais da dívida pública brasileira. Desse modo, explicações como o gráfico em formato de pizza da Auditoria Cidadã são de pouca valia para a compreensão das variações da carga de juros ao longo do tempo. Levando-se em conta os números dos Gráficos 1 e 2, as despesas com juros, amortizações e refinanciamentos teriam caído de 45% para 42% do total de pagamentos realizados de 2014 para 2015, mas o que ocorreu foi exatamente o oposto.

No Gráfico 7, referente aos últimos 18 anos, pode-se observar que as despesas líquidas com juros da dívida pública sempre representaram entre 10% e 30% das despesas do governo central, patamar estruturalmente alto. Mesmo entre 2012 e 2013, quando a Selic esteve na mínima histórica, 15% das despesas eram com juros. Além de estruturalmente altas, as despesas com juros chegam próximas de 30% do total nos anos em que há depreciação cambial intensa (1999, 2002 e 2015) e sofrem flutuações de curto-prazo relacionadas aos ciclos da política monetária, embora a partir de 2012 a relação entre Selic e despesas com juros já não seja tão forte. Finalmente, no Gráfico 7 pode-se observar como as perdas com swaps cambiais explicam a maior parte do recente aumento na carga de juros.

Fonte: Tesouro Nacional e BCB

Conclusão

Em novembro de 2015, a despesa com juros da dívida do setor público correspondia 26,7% das despesas do governo central, sendo 19,6% apropriação de juros propriamente ditos e 7% perdas com swaps cambiais. Sem sombra de dúvida um percentual elevadíssimo, mas longe dos 45% propalados pela Auditoria Cidadã. Ademais, embora sedutora, a ideia de que bastaria direcionar os recursos com a dívida para saúde, educação e outras áreas é falsa. Finalmente, tampouco concordo com quem vê na elevada dívida pública apenas o reflexo de um Estado perdulário. A dinâmica do déficit e da dívida pública resulta não apenas da política fiscal, mas também das políticas monetária e cambial.

[1] http://www.auditoriacidada.org.br/e-por-direitos-auditoria-da-divida-ja-confira-o-grafico-do-orcamento-de-2012/#_edn4.

[2] http://www.auditoriacidada.org.br/

[3] O Gráfico 1 utiliza o conceito de setor público consolidado, algo mais amplo que governo central (Tesouro Nacional, INSS e BCB) por incluir estados e municípios. Entretanto, como a União emitiu títulos próprios para assumir a dívida de estados e municípios, a dívida e despesas com juros do governo central é muito próxima da despesa com juros do setor público consolidado.

[4] Uma coisa é orçamento aprovado na Lei de Diretrizes Orçamentárias (LDO) e na Lei Orçamentária Anual (LOA), que pode ser alterado ao longo do ano. Outra é a execução orçamentária, que pode ser medida pelo critério de despesas empenhadas, liquidadas (a Administração admite que tem uma obrigação) ou pagas.

[5] Por que a Auditoria Cidadã não é levada a sério? I. O valor da dívida não tem sentido

[6] http://www12.senado.leg.br/orcamento/loa

[7] http://www.tesouro.fazenda.gov.br/relatorio-mensal-da-divida

[8] http://www.tesouro.gov.br/resultados-dos-leiloes

[9] http://www3.tesouro.gov.br/divida_publica/downloads/Parte%202_4.pdf

[10] http://www.auditoriacidada.org.br/wp-content/uploads/2012/04/Numerosdivida.pdf

[11] http://www.bcb.gov.br/?RESERVAS

[12] http://www.bcb.gov.br/pec/sdds/port/templ1p.shtm . O resultado fiscal da política cambial não depende apenas do diferencial entre o custo da dívida pública e a remuneração das reservas (custo de carregamento das reservas). É importante que se leve em conta o resultado do BCB com swaps cambiais e a variação do valor das reservas em moeda nacional decorrentes das oscilações da taxa de câmbio. O Quadro 52 da Nota de Política Fiscal do BCB informa esses resultados mês a mês, com defasagem de um mês http://www.bcb.gov.br/?ECOIMPOLFISC. O resultado da política cambial, por sua vez, é parte do resultado do BCB – superávits do BCB resultam em aportes na Conta Única do Tesouro Nacional e déficits do BCB demandam aportes do Tesouro Nacional no BCB (LRF, art. 7º).

[13] O texto de estreia deste Blog trouxe algumas considerações sobre o volume e custo fiscal dos aportes realizados pelo Tesouro Nacional no BNDES: https://bianchiniblog.wordpress.com/2015/12/15/consideracoes-sobre-o-papel-do-bndes-um-debate-desonesto-2/

[14] http://mercadopopular.org/2015/10/faca-aqui-sua-auditoria-da-divida-publica/

[15]https://bianchiniblog.wordpress.com/2016/01/03/sobre-o-aumento-nos-juros-da-divida-publica-em-2015/