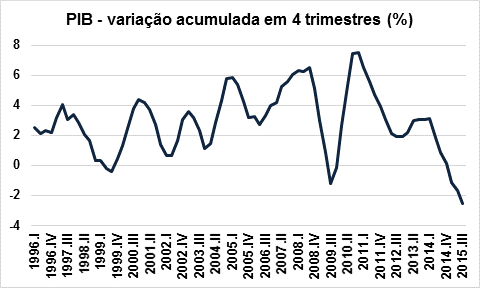

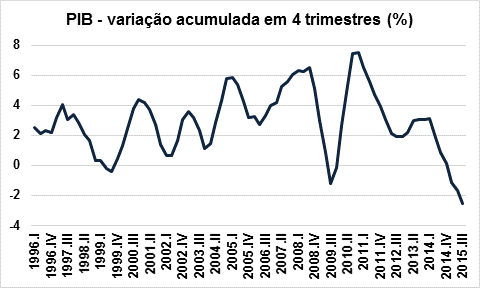

A crise econômica que o Brasil vem sofrendo é grave. Embora a economia brasileira esteja perdendo dinamismo desde 2011, foi a partir do segundo trimestre de 2014 que o PIB passou a exibir sucessivos resultados negativos. Nos 4 trimestres encerrados em setembro de 2015, o PIB caiu 2,5% em relação aos 4 trimestres anteriores. Na mesma base de comparação, a formação bruta de capital fixo, principal componente dos investimentos, teve queda de 11,2%. Independentemente do tamanho da queda do PIB no último trimestre de 2015, já se pode dizer que essa é a crise econômica mais intensa da história do Plano Real, conforme se observa no gráfico abaixo.

Fonte: IBGE

Um dos reflexos da crise foi aumento na taxa de desemprego. O Instituto Brasileiro de Geografia e Estatística (IBGE) divulga duas pesquisas de emprego: a PNAD contínua e a PME (Pesquisa Mensal de Emprego). Na medição pela PNAD contínua, a taxa de desemprego foi de 8,9% em setembro de 2015, contra 6,8% em setembro de 2014 (+2,1%). Já pela PME, o desemprego aumentou de 4,9% em novembro de 2014 para 7,5% em novembro de 2015 (+2,6%). Como há sinais inequívocos de que a economia continua em recessão e o desemprego aumenta todo início de ano por um efeito sazonal, haverá aumento de desemprego ao longo do primeiro trimestre de 2016.

É praticamente consensual que a recessão continuará ao longo de 2016. De acordo com o Boletim Focus, publicado semanalmente pelo Banco Central do Brasil (BCB)[1] desde 2001, a mediana das instituições consultadas acredita que em 2015 o PIB tenha caído 3,71%[2] e irá cair 2,99% em 2016. Caso esse cenário se concretize, o triênio 2014-16 terá sido o de pior desempenho para o PIB desde 1901. A queda acumulada de 6,5% no PIB terá sido maior que as recessões ocorridas após o Plano Collor (-3,8% entre 1990 e 1992), a da Crise da Dívida Externa (-6,3% entre 1981 e 1983) e a Crise de 1929 (-4,3% entre 1929 e 1931). Se o parâmetro utilizado for a renda per capita, no final de 2016 a renda per capita será menor que a do final de 2010. A queda na renda per capita entre 2014 e 2016 terá sido similar à da crise do início dos anos 90 e um pouco menor que a da crise do início dos anos 80[3]. Não é coincidência que as recessões mais graves tenham resultado em rupturas políticas. Portanto, não surpreende que tenhamos a possibilidade mais concreta de impeachmet da história do Plano Real.

As previsões de analistas de mercado como as do Boletim Focus devem levadas em conta com ressalvas. Entre 2001 e 2014, o crescimento efetivo do PIB foi em média 0,1% menor que primeira previsão do ano. Um olhar mais atento, entretanto, demonstra que a média não é um bom indicador de acurácia das previsões econômicas. Entre 2011 e 2014, houve erro superior a 2% em 5 anos e, em 2015, muito provavelmente o erro será superior a 3% (Vide Quadro abaixo). O mercado superestimou o crescimento em 2001 (racionamento de energia elétrica), 2009 (crise financeira internacional) e em 2015 (crise em curso). Ainda no início de 2015, quando a recessão se tornou evidente, mesmo em cenários que contemplavam racionamento simultâneo de água e energia – o que não veio a ocorrer – os agentes previam recessão muito mais amena que a atual[4]. Por outro lado, o mercado subestimou o crescimento do PIB em anos de recuperação econômica cíclica (2004 e 2010) ou aceleração do crescimento (2007).

|

|

Mediana das previsões: Boletim FOCUS | Variação do PIB | Erro de previsão em relação ao início do ano | |

| Início do ano | Início do ano seguinte | |||

| 2001 | 4,00 | 1,80 | 1,39 | 2,61 |

| 2002 | 2,40 | 1,45 | 3,05 | – 0,65 |

| 2003 | 1,93 | 0,10 | 1,14 | 0,79 |

| 2004 | 3,55 | 5,10 | 5,76 | – 2,21 |

| 2005 | 3,60 | 2,40 | 3,20 | 0,40 |

| 2006 | 3,50 | 2,73 | 3,96 | – 0,46 |

| 2007 | 3,50 | 5,20 | 6,07 | – 2,57 |

| 2008 | 4,50 | 5,62 | 5,09 | – 0,59 |

| 2009 | 2,40 | – 0,26 | – 0,13 | 2,53 |

| 2010 | 5,20 | 7,61 | 7,53 | – 2,33 |

| 2011 | 4,50 | 2,87 | 3,91 | 0,59 |

| 2012 | 3,30 | 0,98 | 1,92 | 1,38 |

| 2013 | 3,26 | 2,28 | 3,01 | 0,25 |

| 2014 | 1,95 | 0,15 | 0,10 | 1,85 |

| 2015 | 0,50 | – 3,71 | ND | |

| 2016 | – 2,99 | NA | NA | |

Fonte: BCB e IBGE

Isso não significa que eu acredite em teorias conspiratórias ou na ideia de que a crise é uma criação da mídia golpista, mas de constatar que erros de grande magnitude sobre a variação do PIB são comuns na série histórica brasileira e ocorrem em anos de mudança. Em outras palavras, há indícios que as expectativas de futuro são influenciadas pelos resultados do presente. Em grande medida, isso é aderente com as conclusões do estudo de Jonas Dovern and Nils Jannsen sobre expectativas e crescimento econômico em economias avançadas. Os autores constataram que os agentes cometem erros sistemáticos ao longo do ciclo econômico, não antecipando os pontos de inflexão[5]. Em muitos casos, são choques não antecipados – como aumento na demanda externa ou redução acima do esperado dos estoques indesejados – que precedem a recuperação[6]. Dito de outro modo, a melhora das expectativas costuma ser precedida por uma melhora não antecipada da economia. No final de 2015, alguns indicadores tiveram comportamento melhor que o esperado. Embora esse tipo de erro costume ocorrer no início das recuperações econômicas, ainda é cedo para se afirmar se são apenas pontos fora da curva ou pontos de inflexão:

– O desemprego medido pela PME caiu de 7,9% para 7,5% entre outubro de novembro. Na série da PME (a partir de mar/02), quedas dessa magnitude são comuns no final do ano. Entretanto, como a crise atual é a pior desde que a PME é publicada, esperava-se manutenção da taxa de desemprego[7];

– No último trimestre, houve leve queda do nível de estoques e da capacidade ociosa na indústria, resultando em discreto aumento da confiança industrial[8];

– Em novembro, houve crescimento de 1,5% das vendas no varejo em relação a outubro. O resultado foi muito melhor que previsão de queda de 0,9% dos analistas consultados pelo Valor Econômico, sendo superior inclusive à previsão mais otimista, de crescimento de 0,2%[9];

– Em dezembro, o superávit comercial foi consideravelmente maior que o esperado[10], resultado puxado pelas exportações industriais[11];

Dos poucos dados positivos, sem dúvidas que o mais importante é o aumento do saldo comercial. Incluo-me entre os economistas que identificam na sobrevalorização cambial iniciada na década passada o desajuste central da economia brasileira, que foi agravado, nos últimos anos, por decisões equivocadas de política econômica. É principalmente em decorrência do ajuste no câmbio e a melhora no saldo comercial que Bresser-Pereira escreveu em sua página de Facebook que “logo a economia brasileira estará saindo da recessão”. Para José Luis Oreiro, outro economista que também vinha enfatizando o papal nefasto da sobrevalorização cambial, a taxa de câmbio encontra-se em patamar que restaura a competitividade industrial e, caso o real não volte a se apreciar, a indústria voltará a ganhar participação no PIB em um processo lento, “cujos primeiros sinais deverão ser observados apenas no início de 2017. Ainda teremos que conviver por um longo tempo com um quadro recessivo”. No entanto, José Luis Oreiro manifesta cautela, pois é possível que sejam necessárias novas rodadas de depreciação cambial[12]. Adicionalmente, como as empresas privadas recentemente aumentaram o endividamento externo[13], no curto prazo a depreciação cambial tem efeitos recessivos por piorar a posição patrimonial das empresas[14].

Apesar do imprescindível ajuste cambial e de alguns resultados acima da expectativa no último trimestre de 2015, o cenário para 2016 é negativo e com várias incertezas. O ajuste fiscal ainda está incompleto: entre dezembro de 2014 e novembro de 2015, o déficit primário do setor público foi de 0,9%, marca que não era atingida desde novembro de 1998. Dada a rigidez de despesas imposta pela Constituição Federal, uma trajetória fiscal sustentável depende, pelo menos no curto-prazo, de aumento de arrecadação. Por outro lado, as mudanças demográficas colocam as contas da previdência em trajetória claramente insustentável. Logo, enquanto não houver concessões tanto por parte daqueles que defendem uma redução do tamanho do Estado, quanto dos que lutam por uma maior abrangência da seguridade social, a crise fiscal persistirá e no médio prazo pode inclusive ameaçar a solvência do Estado brasileiro. Agrava esse impasse o fato que, enquanto a questão do impeachment não for encerrada, o Congresso Nacional tende a dar pouco espaço para a discussão do ajuste fiscal. Adicionalmente, a Petrobrás, principal investidora do país, terá que reduzir fortemente investimentos para se adequar à queda dos preços internacionais do petróleo. A persistência da inflação elevada também impede que o Banco Central estimule a economia por meio da queda da taxa de juros. Finalmente, ainda é incerto se a China conseguirá promover uma desaceleração suave de sua economia ou se as recentes turbulências resultarão em crise econômica[15].

A partir dessas considerações, sou um pouco mais otimista que a média dos economistas por entender que: i. expectativas de mercado estão sujeitas a erros em momentos de inflexão: assim como os agentes de mercado não anteciparam a gravidade da crise de 2015, é improvável que antecipem a recuperação; ii. o principal ajuste, da taxa de câmbio, já foi realizado (pelo menos parcialmente), o que se refletiu no expressivo saldo comercial de dezembro; iii. alguns indicadores do último trimestre surpreenderam positivamente, embora não existam dúvidas sobre a continuidade da recessão. Por outro lado, além de riscos externos, como preços do petróleo e desaceleração da economia chinesa, os obstáculos políticos ao ajuste fiscal tendem a impedir uma recuperação vigorosa da economia. Em suma, acredito que o PIB cairá menos que 3% em 2016, mas dificilmente sairemos da recessão. Provavelmente 2016 será outro ano ruim, medíocre na melhor das hipóteses!

[1] http://www.bcb.gov.br/?FOCUSRELMERC

[2] Estimativa de 31/12/2015. O IBGE publicará a primeira prévia do PIB de 2015 no final de fevereiro de 2016.

[3] No início dos anos 80, a população crescia entre 2,2 a 2,3% ao ano. No início dos anos 90, entre 1,7% e 1,6% ao ano. Atualmente, a taxa encontra-se entre 0,8 e 0,9% ao ano. Por essa razão, mesmo que a queda no PIB entre 2014 e 2016 seja maior que a do início dos anos 80, a queda da renda per capita será menor.

[4]http://economia.estadao.com.br/noticias/geral,com-racionamento-pib-pode-cair-ate-2,1627896

[5]https://www.ifw-members.ifw-kiel.de/publications/systematic-errors-in-growth-expectations-over-the-business-cycle/systematic-errors-in-growth-expectations-over-the-business-cycle

[6] http://www.valor.com.br/opiniao/4153790/expectativas-e-retomada-do-crescimento

[7]http://www.valor.com.br/brasil/4361758/taxa-de-desemprego-cai-mas-e-maior-para-novembro-desde-2008

[8]http://www.valor.com.br/brasil/4372088/melhora-da-confianca-da-industria-deve-ser-vista-com-cautela-diz-fgv

[9]http://www.valor.com.br/brasil/4389504/varejo-recua-78-em-novembro-ante-2014-maior-baixa-em-12-anos

[10]http://www.valor.com.br/brasil/4377716/balanca-supera-previsao-e-deve-evitar-queda-maior-do-pib

[11] http://www.valor.com.br/brasil/4377690/industrializado-volta-liderar-exportacoes

[12] https://jlcoreiro.wordpress.com/

[13] De acordo com o BCB, a dívida externa bruta privada foi de USD 177,7 bilhões em setembro de 2010 para USD 275,2 bilhões em setembro de 2015, crescimento de 54,5%.

[14] http://www.abece.org.br/Noticias/ComercioExteriorRead.aspx?cod=6403

[15]http://www.valor.com.br/impresso/wall-street-journal-americas/pessimismo-profundo-toma-conta-da-economia-chinesa-e-desafia-p

2 comentários sobre “Expectativa para 2016: ruim, medíocre na melhor das hipóteses!”