Em 2015, o déficit público foi de 10,38% do Produto Interno Bruto (PIB) em decorrência de três de fatores extraordinários: a quitação das pedaladas, que aumentou o déficit primário em quase 1% do PIB, prejuízos com swaps cambiais de 1,7% do PIB e a combinação de inflação elevada e aumento da taxa Selic, que elevou as despesas com juros da dívida pública de 5,3% do PIB para 6,8% do PIB[1]. Sem esses fatores, o déficit nominal teria ficado entre 7% e 8% do PIB. Como em 2016 não há passivos de anos anteriores a quitar, a maioria dos swaps cambiais ofertados antes da depreciação cambial já venceu e a inflação começou a ceder, sinalizando queda da Selic em um futuro próximo, é de se esperar que em 2016 o déficit fiscal seja menor que em 2015, mas ainda maior que em 2014.

I. Saldo primário

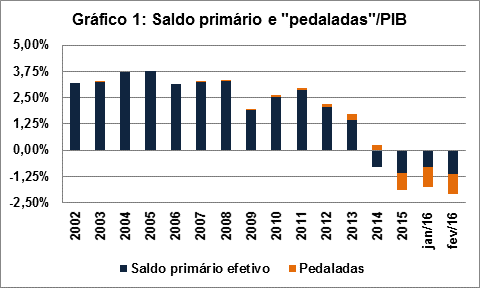

De 2014 para 2015, o déficit primário aumentou de 0,57% do PIB para 1,88% do PIB. Em alguma medida, isso decorre da recessão, mas a principal causa disso foi a quitação das “pedaladas” fiscais de anos anteriores em dezembro de 2015[2]. Se em 2014 não houvesse pedaladas, o déficit primário teria sido de 0,8% do PIB. Por outro lado, se em 2015 não tivesse havido o acerto de contas, o déficit primário teria sido de 1,11% do PIB, em vez de 1,88% do PIB divulgado. Portanto, 41% do déficit primário de 2015 se deve a despesas extraordinárias referentes a anos anteriores (Gráfico 1). No final de 2016, a quitação das pedaladas sairá do acumulado em 12 meses, gerando diminuição expressiva do déficit primário.

Fonte: BCB

Por outro lado, mesmo desconsiderando o efeito causado pela quitação das pedaladas, há sinais preocupantes do ponto de vista do saldo primário do governo central. Como se pode observar no Quadro 1, no primeiro bimestre de 2016 houve aumento de 9% – próximo da inflação – das receitas líquidas a União. Por outro lado, as despesas primárias do governo central cresceram 16,8%, transformando o superávit primário do primeiro bimestre de 2015 em déficit primário neste ano.

As despesas discricionárias caíram 0,5%, resultado determinado principalmente pela redução no programa “Minha Casa, Minha Vida”, cujas despesas do primeiro bimestre de 2016 foram 54,6% menores que as do primeiro bimestre do ano passado. Por outro lado, contrastando com os poderes executivo e legislativo, que aumentaram as despesas discricionárias em apenas 0,2%, a Justiça Federal e o Ministério Público da União aumentaram os gastos discricionários em 15,1%. As despesas discricionárias representam apenas um quinto das despesas primárias da União e já se encontram em patamar bastante reduzido, de modo que o ajuste fiscal somente será efetivo quando houver mudança na trajetória das despesas obrigatórias.

Em relação ao primeiro bimestre de 2015, houve aumento nas despesas obrigatórias com seguro desemprego (78,5%), benefícios previdenciários (14,6%) e benefício de prestação continuada (13,9%). A continuidade da recessão tende a e aumentar as despesas com seguro desemprego, enquanto o aumento do salário mínimo ocorrido no início de 2016 tornará as despesas previdenciárias e o benefício de prestação continuada mais elevados que em 2015. No caso das demais despesas obrigatórias, o aumento se deve a uma parcela da quitação das pedaladas ocorrida em dezembro de 2015, mas que só foi contabilizada em janeiro de 2016.

Quadro 1 – Principais despesas primárias do governo central

| R$ Bilhões | Jan-Fev/15 | Jan-Fev/16 | Variação |

| Receitas Líquidas | 175,6 | 191,3 | 9,0% |

| Despesas Primárias | 172,6 | 201,6 | 16,8% |

| Benefícios previdenciários | 64,4 | 73,8 | 14,6% |

| Pessoal e encargos sociais | 38,1 | 41,0 | 7,7% |

| Outras despesas obrigatórias | 12,8 | 22,8 | 78,5% |

| Abono e Seguro desemprego | 7,3 | 13,2 | 81,9% |

| Benefício de prestação continuada | 6,9 | 7,9 | 13,9% |

| Despesas discricionárias | 43,1 | 42,9 | -0,5% |

Fonte: Tesouro Nacional

Em suma, mesmo se desconsiderarmos o efeito contábil da quitação das pedaladas, há um descompasso estrutural entre receitas e despesas primárias: enquanto as receitas seguem crescendo abaixo da inflação, os benefícios previdenciários, que representam 37% das despesas primárias, seguem crescendo acima da inflação. Embora necessária, a reforma da previdência e assistência social possui efeitos prospectivos, de modo que, enquanto não houver aumento da carga tributária, o déficit primário continuará em trajetória insustentável. Essa é a razão do pessimismo de diversos analistas: sem impeachment, com impeachment ou com novas eleições, em algum momento o governo terá de promover reforma da previdência e aumento da carga tributária, contrariando simultaneamente trabalhadores e empresários.

II. Juros Nominais

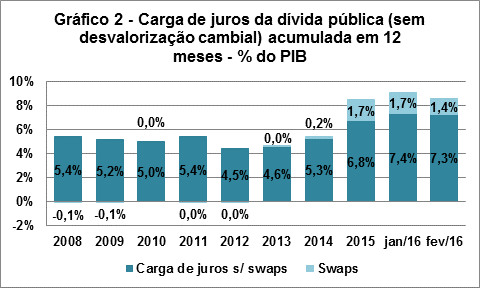

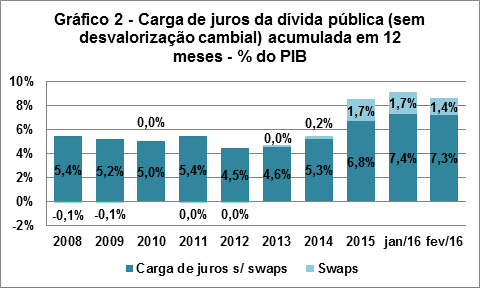

Em 2015, o setor público dispendeu 8,5% do PIB com juros, aumento expressivo em relação aos 5,5% do PIB de 2014. Como se pode observar no Gráfico 2, aproximadamente metade deste aumento se deve às perdas com swaps cambiais, instrumento financeiro utilizado pelo Banco Central do Brasil (BCB) na sua política cambial. Entre março de 2015 e fevereiro de 2016, a despesa líquida com swaps cambiais foi de R$ 80,2 bilhões (1,4% do PIB), diminuição de 0,3% do PIB em relação aos doze meses imediatamente anteriores. Esse movimento, associado com uma redução nos juros da dívida pública fez com que a carga de juros caísse de 9,12% do PIB nos 12 meses finalizados em janeiro de 2016 para 8,64% do PIB nos 12 meses encerrados em fevereiro.

A receita positiva com swaps ocorrida em fevereiro decorre da pequena apreciação cambial ocorrida no mês e do prazo relativamente curto dos swaps cambiais. Atualmente, a maior parte dos contratos de swaps foi negociada a partir de setembro de 2015, quando, em decorrência do rebaixamento do rating soberano do Brasil, o dólar passou a ser cotado próximo de R$ 4. Desse modo, a não ser que o dólar sofra maxidesvalorização e seja cotado a um valor significativamente mais elevado que R$ 4, a despesa com swaps tende a cair e se estabilizar nos próximos meses.

Fonte: BCB

Fonte: BCB

O BCB também informou que, entre 1 e 18 de março de 2016, os swaps cambiais renderam R$ 44,1 bilhões para o BCB. Com isso, entre abril de 2015 e 18 de março de 2016, as perdas com swaps caíram para pouco menos de R$ 1 bilhão. Como entre o dia 18 e o dia 31 o real se apreciou frente ao dólar, é provável que o BCB tenha pequeno ganho líquido com swaps entre abril de 2015 e março de 2016. Desse modo, haverá expressiva redução da carga de juros, que cairá para algo em torno de 7,5% do PIB. Outro reflexo da alta do real é a perda de valor das reservas cambiais, o que resultará em aumento da dívida líquida do setor público, pois o governo central é credor líquido externo.

Os números a serem divulgados no final do próximo mês também mostrarão redução da exposição do BCB em swaps cambiais, algo que está ocorrendo tanto pela não rolagem de parte dos contratos vincendos, quanto pela oferta de contratos de swaps cambiais reversos[3]. Com o vencimento dos contratos de swaps mais antigos e diminuição da exposição em swaps, é de se esperar que a despesa líquida com swaps não volte aos patamares elevados de 2015.

Finalmente, a inflação do primeiro trimestre tem dado sinais consistentes de queda, o que tende a possibilitar a queda da Selic em meados de 2016. A redução simultânea da inflação e da Selic tende a diminuir o custo da dívida pública, aliviando a carga de juros[4].

Conclusão: Em 2015 o déficit público foi excepcionalmente elevado por uma série de fatores extraordinários que não tendem a se repetir em 2016. Ainda assim, este será o terceiro ano de déficit público insustentável. Reflexo disso é a trajetória da dívida bruta do governo geral, que aumentou em mais de 15% do PIB nos dois últimos anos – de 52,1% do PIB em fev/14 para 67,6% do PIB em fev/16. Para sairmos dessa trajetória insustentável, são necessárias reformas estruturais que diminuam a rigidez e limitem o crescimento das despesas e, ao mesmo tempo, aumentem a arrecadação. Definido o destino do processo de impeachment, governo e oposição devem aceitar o resultado para que a agenda política tenha como foco um ajuste rápido e expressivo das contas públicas.

[1] http://www.bcb.gov.br/?ECOIMPOLFISC

[2] Para uma análise detalhada das pedaladas fiscais, vide: https://bianchiniblog.wordpress.com/2016/04/05/pedaladas-fiscais-e-impeachment/

[3] http://www.valor.com.br/financas/4506380/dolar-cai-10-em-marco-maior-recuo-mensal-desde-2003

[4] https://bianchiniblog.wordpress.com/2016/03/23/em-meio-ao-noticiario-politico-indicadores-de-desemprego-inflacao-e-setor-externo/

2 comentários sobre “Nos primeiros meses do ano, há sinais de que o déficit público será menor que em 2015, mas ainda assim, em patamar insustentável”