No início de maio, publiquei neste Blog um artigo no qual mostrei que, entre 2013 e 2015, o município de São Paulo foi o ente federativo que mais reduziu o grau de endividamento, entre estados, capitais e Distrito Federal (DF)[1]. No final de julho, o Banco Central publicou dados fiscais desagregados dos entes subnacionais referentes ao primeiro trimestre de 2016[2], permitindo incorporar os efeitos das renegociações das dívidas de alguns estados e municípios com a União.

Conforme argumentamos no artigo já citado, os indicadores de endividamento do BCB não levam em conta os estoques de precatórios vencidos e não pagos e os restos a pagar processados e, por essa razão, utilizamos o indicador DCL+, que inclui na DCL calculada pelo BCB as dívidas com precatórios e restos a pagar processados. Tais passivos são publicados quadrimestralmente no Relatório de Gestão Fiscal (RGF), sendo que o último RGF disponível é referente ao 1º quadrimestre de 2016. Entre estados, capitais e DF, as exceções são Amapá, Macapá e Boa Vista, que ainda não ainda não haviam divulgado na internet o Relatório de Gestão Fiscal do 1º Quadrimestre de 2016. Por essa razão, os indicadores de endividamento utilizados são referentes a março no que diz respeito aos dados do BCB, e abril para os dados do RGF. Para os três entes federativos que não publicaram o RGF do 1º quadrimestre de 2016, os passivos com precatórios e restos a pagar foram considerados nulos. Como os três entes não estavam em mora com precatórios em 31.12.2015, é muito provável que a dívida com precatórios desses entes federativos continue zerada. Por outro lado, apesar da tendência de queda nos restos a pagar ao longo do ano, é improvável que todos os restos a pagar inscritos até o final de 2015 estejam pagos. Portanto, o indicador de endividamento desses entes tende a ser um pouco subestimado.

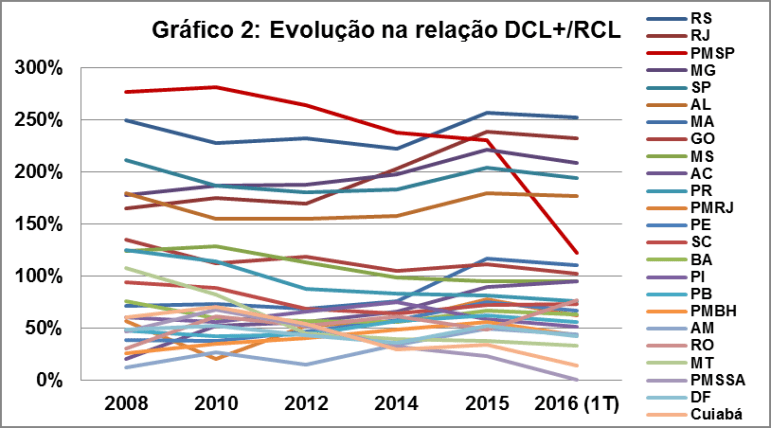

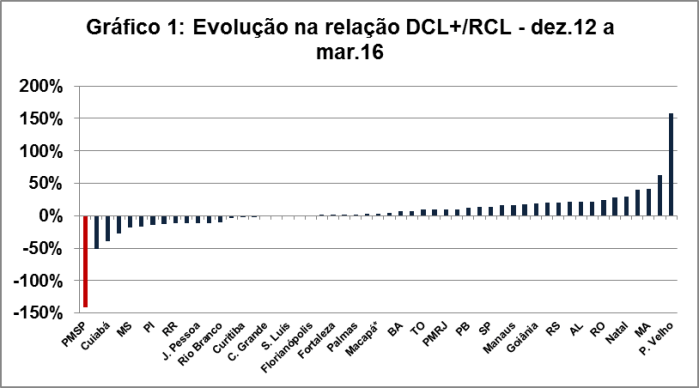

Os Gráficos 1 e 2 deixam claro que, desde 2013, nenhum ente federativo reduziu o endividamento na ordem de grandeza do que foi feito na Prefeitura Municipal de São Paulo (PMSP). Quando Haddad tomou posse como prefeito, a PMSP era o ente federativo com maior grau de endividamento do país e, no início de 2016, caiu para a 7ª posição. Não tenho dúvidas que uma redução do endividamento nessa magnitude será o maior legado da administração Haddad para o futuro.

Fonte: BCB, estados, DF e municípios

Fonte: BCB, estados, DF e municípios

Evolução da relação DCL+/RCL – Todos estados, capitais e DF

| Dez.08 | Dez.10 | Dez.12 | Dez.14 | Dez.15 | Mar.16 | |

| RS | 2,49 | 2,28 | 2,33 | 2,22 | 2,57 | 2,53 |

| RJ | 1,65 | 1,75 | 1,69 | 2,03 | 2,39 | 2,32 |

| MG | 1,78 | 1,86 | 1,88 | 1,97 | 2,22 | 2,09 |

| SP | 2,11 | 1,86 | 1,80 | 1,83 | 2,04 | 1,94 |

| AL | 1,80 | 1,55 | 1,55 | 1,57 | 1,80 | 1,76 |

| Porto Velho | – 0,16 | – 0,12 | – 0,11 | 0,90 | 1,41 | 1,46 |

| PMSP | 2,77 | 2,82 | 2,64 | 2,38 | 2,30 | 1,22 |

| MA | 0,72 | 0,74 | 0,69 | 0,76 | 1,16 | 1,10 |

| GO | 1,35 | 1,12 | 1,18 | 1,05 | 1,12 | 1,02 |

| AC | 0,20 | 0,52 | 0,56 | 0,66 | 0,89 | 0,95 |

| MS | 1,25 | 1,29 | 1,13 | 0,99 | 0,95 | 0,95 |

| RO | 0,31 | 0,62 | 0,52 | 0,61 | 0,49 | 0,77 |

| PR | 1,25 | 1,14 | 0,88 | 0,84 | 0,81 | 0,76 |

| SC | 0,94 | 0,89 | 0,68 | 0,64 | 0,73 | 0,73 |

| SE | 0,22 | 0,40 | 0,59 | 0,62 | 0,80 | 0,72 |

| PE | 0,38 | 0,38 | 0,47 | 0,58 | 0,75 | 0,67 |

| BA | 0,76 | 0,59 | 0,57 | 0,56 | 0,67 | 0,63 |

| PMRJ | 0,57 | 0,20 | 0,53 | 0,57 | 0,78 | 0,63 |

| PB | 0,48 | 0,42 | 0,44 | 0,57 | 0,63 | 0,56 |

| CE | 0,24 | 0,29 | 0,35 | 0,45 | 0,62 | 0,56 |

| PI | 0,60 | 0,56 | 0,66 | 0,75 | 0,59 | 0,51 |

| AM | 0,12 | 0,27 | 0,15 | 0,34 | 0,49 | 0,44 |

| Belo Horizonte | 0,26 | 0,35 | 0,40 | 0,49 | 0,56 | 0,43 |

| DF | 0,49 | 0,52 | 0,43 | 0,36 | 0,53 | 0,43 |

| Natal | 0,06 | 0,13 | 0,11 | 0,25 | 0,27 | 0,39 |

| Florianópolis | 0,22 | 0,31 | 0,36 | 0,30 | 0,47 | 0,36 |

| MT | 1,08 | 0,82 | 0,45 | 0,40 | 0,38 | 0,33 |

| TO | 0,13 | 0,19 | 0,24 | 0,33 | 0,37 | 0,33 |

| RR | 0,21 | 0,53 | 0,44 | 0,21 | 0,26 | 0,32 |

| ES | 0,15 | 0,22 | 0,17 | 0,25 | 0,29 | 0,27 |

| Aracaju | 0,15 | 0,14 | 0,15 | 0,25 | 0,33 | 0,24 |

| Porto Alegre | 0,06 | 0,02 | 0,08 | 0,12 | 0,21 | 0,24 |

| Rio Branco | 0,14 | 0,22 | 0,33 | 0,31 | 0,24 | 0,23 |

| AP* | 0,02 | 0,01 | 0,04 | 0,03 | 0,31 | 0,21 |

| Belém | – 0,05 | – 0,03 | 0,09 | 0,08 | 0,17 | 0,16 |

| Manaus | 0,05 | 0,00 | 0,00 | 0,03 | 0,26 | 0,16 |

| S. Luís | – 0,05 | 0,02 | 0,16 | 0,14 | 0,22 | 0,15 |

| Cuiabá | 0,60 | 0,71 | 0,54 | 0,29 | 0,35 | 0,15 |

| RN | 0,13 | 0,14 | 0,24 | 0,08 | 0,19 | 0,13 |

| PA | 0,19 | 0,26 | 0,10 | 0,11 | 0,12 | 0,10 |

| Recife | 0,21 | 0,11 | 0,11 | 0,07 | 0,16 | 0,10 |

| Fortaleza | – 0,03 | – 0,01 | 0,06 | 0,16 | 0,16 | 0,08 |

| Goiânia | – 0,06 | – 0,05 | – 0,12 | – 0,01 | 0,12 | 0,06 |

| Vitória | – 0,10 | 0,06 | 0,08 | 0,03 | 0,07 | 0,06 |

| Curitiba | 0,11 | 0,07 | 0,06 | 0,13 | 0,12 | 0,03 |

| Salvador | 0,47 | 0,68 | 0,53 | 0,33 | 0,23 | 0,01 |

| Macapá* | 0,37 | – 0,00 | – 0,04 | 0,03 | 0,04 | – 0,01 |

| C. Grande | – 0,14 | – 0,08 | – 0,03 | – 0,11 | – 0,01 | – 0,04 |

| João Pessoa | – 0,02 | – 0,11 | 0,05 | – 0,07 | – 0,06 | – 0,12 |

| Maceió | 0,08 | – 0,08 | – 0,14 | – 0,13 | – 0,09 | – 0,12 |

| Palmas | – 0,04 | – 0,09 | – 0,18 | – 0,22 | – 0,14 | – 0,16 |

| Teresina | – 0,12 | – 0,17 | – 0,17 | – 0,20 | – 0,12 | – 0,23 |

| Boa Vista* | – 0,20 | – 0,51 | – 0,31 | – 0,43 | – 0,47 | – 0,59 |

Fonte: BCB, estados, DF e municípios

[1] https://bianchiniblog.wordpress.com/2016/05/04/em-meio-a-crise-fiscal-entre-2013-e-2015-a-prefeitura-municipal-de-sao-paulo-pmsp-foi-o-ente-federativo-que-mais-reduziu-o-grau-de-endividamento/. No artigo explicitamos a metodología de cálculo dos indicadores de endividamento.