Nota: Todos os dados utilizados neste texto são públicos e podem ser obtidos no site da CVM (http://sistemas.cvm.gov.br/?fundosreg). Basta digitar o CNPJ do Fundo: 10.265.295/0001-81

- Função

Os recursos que compõem o Fundo do XI são uma reserva a ser utilizada nas seguintes situações:

A) Despesas decorrentes de eventos imprevisíveis;

B) Despesas extraordinárias, como reformas e acertos de contas trabalhistas;

C) Compensação temporária por quedas nas receitas, como costuma ocorrer em recessões;

D) Autofinanciamento, quando os rendimentos do fundo superam os rendimentos de dívidas;

Evidentemente que tais recursos não devem ser utilizados para o custeio de despesas correntes do XI, pois isso significa privar as gerações futuras de alunos desses recursos. Adicionalmente, cabe fazer algumas observações sobre as situações nas quais os recursos do fundo podem ser utilizados:

A) Imprevisão não é imprudência: descumprimento de normas trabalhistas gera o direito a indenizações; atraso no recolhimento de tributos gera multas e execuções fiscais e assim por diante;

B) Boa parte das despesas extraordinárias ocorrem de tempos em tempos e podem ser antecipadas, como reforma de imóveis e troca de móveis. Neste sentido, os saques para o pagamento das despesas extraordinárias devem ser condicionados a um plano de reposição dos recursos até que as despesas extraordinárias ocorram novamente;

C) Se a queda nas receitas for estrutural, as despesas devem ser cortadas para fazer frente à nova situação. Caso contrário, os recursos do fundo somente ajudarão a preservar uma situação insustentável;

D) Não é lógico que o XI tenha dívidas que custem mais que os rendimentos do fundo. Nestas situações, é preferível sacar recursos do fundo condicionado à reposição dos recursos utilizados, pagos com taxas de juros equivalentes aos rendimentos do fundo.

- Do perfil do fundo

Trata-se de um fundo de ações que pode aplicar parte dos recursos em instrumentos financeiros de alto risco, como derivativos – de fato, a exposição do fundo em derivativos pode ser de até 150% do patrimônio líquido. Uma característica desses instrumentos é que os prejuízos acumulados podem ser maiores que os recursos aplicados. Neste sentido, o art. 7º do Regulamento do Fundo: “As estratégias de investimento do FUNDO podem resultar em perdas superiores ao capital aplicado e na consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do FUNDO”. Em outras palavras, devido ao perfil de risco do fundo, é possível que o patrimônio líquido se torne negativo e o XI tenha que fazer aportes ao fundo. Portanto, o perfil do fundo é inadequado ao uso ao qual ele se propõe. Neste sentido, os fundos de pensão – que aplicam a maior parte dos recursos em títulos púbicos – possuem um perfil mais próximo do que seria adequado para o Fundo do XI.

- Da taxa de administração

A taxa de administração de 2% ao ano (art. 13 do Regulamento) é maior que boa parte dos fundos de investimentos disponíveis para pessoas físicas. Para um fundo com patrimônio líquido de quase R$ 7,3 milhões, é possível obter uma taxa de administração menor, ainda mais tendo em vista que os recursos do Fundo do XI deveriam estar alocados em fundos de menor risco, que possuem taxas de administração significativamente menor.

- Dos rendimentos

Em 21/10/2016, o Fundo do XI tinha patrimônio líquido de R$ 7,258 milhões, aumento de 51,1% em relação patrimônio líquido inicial. Cabe observar que o patrimônio líquido de fundos de investimento não é o parâmetro adequado para avaliar a performance dos fundos, pois o patrimônio líquido também é afetado por saques e aportes. Adicionalmente, em alguns momentos o XI não é o único cotista do FUNDO SOCIAL FUNDO DE INVESTIMENTO DE AÇÕES.

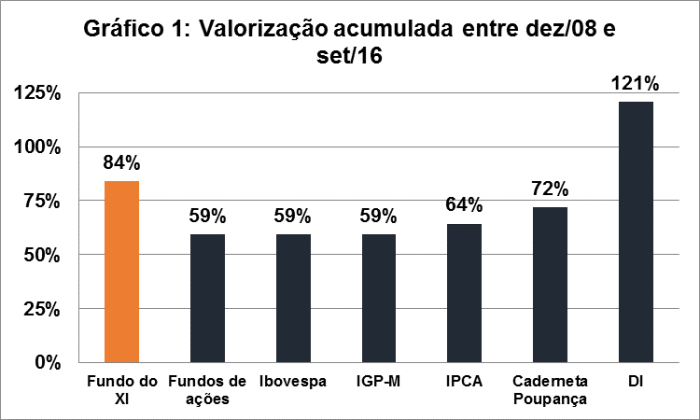

Como se pode observar no Gráfico 1, a constituição e o final de setembro de 2016, o Fundo do XI teve valorização de 84%, superior à média dos fundos de investimento em ações e ao Ibovespa (59%), à inflação e à caderneta de poupança (72%), mas significativamente inferior à taxa DI (121%), referência para as aplicações de renda fixa como Certificados de Depósito Bancário (CDBs), Debêntures, Letras de Crédito Imobiliário (LCIs) e Letras de Crédito Agrícolas (LCAs). No caso da caderneta de poupança, vale lembrar que se trata de investimento sem taxa de administração e sem incidência do imposto de renda.

Fonte: CVM, BCB, FGV e IBGE

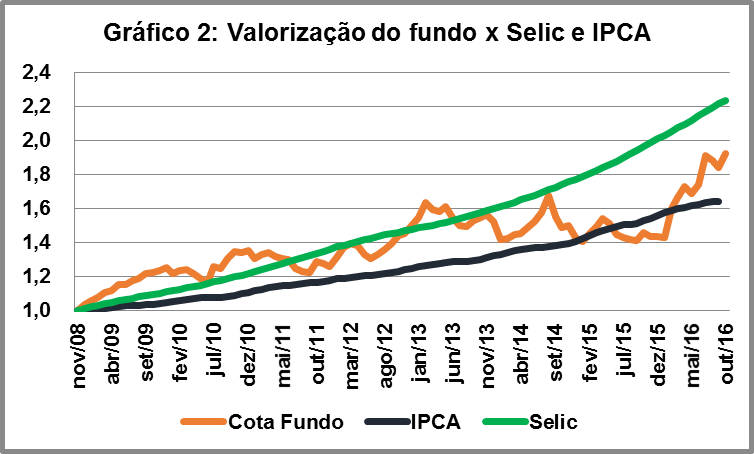

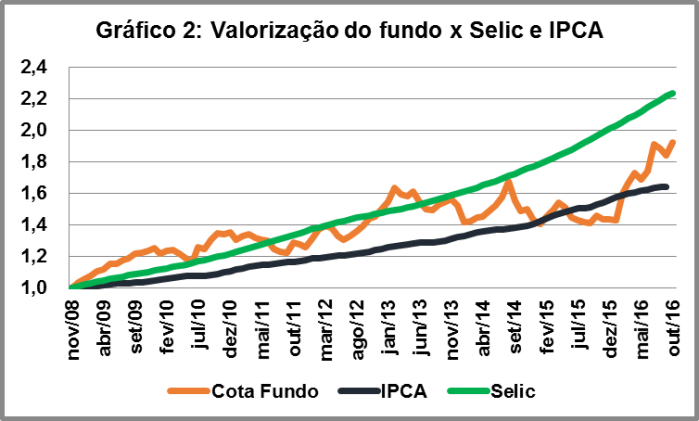

O fraco desempenho do Fundo do XI se deve principalmente ao comportamento do mercado acionário brasileiro. Como se pode observar no Gráfico 2, em grande parte do tempo o fundo, o Fundo teve rendimento inferior à Selic, indexador de parte dos títulos públicos federais e que no longo-prazo tem oferecido rendimentos menores que títulos públicos federais pré-fixados e indexados a índices de preços.

Fonte: CVM, IBGE e BCB

- Composição da carteira

Atualmente, 76% do patrimônio líquido é composto por ações (Comgás, Alpargatas, Itaú S/A, Ultrapar, Hering, Banrisul, Banco do Brasil, Metal Leve, Triunfo e Rumo Logística), 20% títulos públicos federais indexados à Selic e 4% em cotas de fundos de investimento.

Fonte: CVM

Conclusões

- O regulamento do fundo permite que negócios jurídicos de alto risco sejam realizados e, embora improvável, é possível que o patrimônio líquido do fundo se torne negativo, de modo que o XI de Agosto, além de perder todos os recursos aplicados, teria que cobrir as perdas. A grande maioria dos alunos sequer tem noção deste tipo de risco;

- O perfil de risco do fundo é inadequado às finalidades a que se destina o XI de Agosto. Um fundo de risco menor com objetivo de maximizar a remuneração no longo-prazo, mantendo parte dos recursos em aplicações de alta liquidez para eventuais emergências, seria mais adequado ao perfil de investimento do XI de Agosto;

- Embora o fundo tenha tido desempenho acima da média dos fundos de ações, a taxa de administração é alta para o volume de recursos;

- Desde que foi constituído, em poucos momentos o Fundo rendeu mais que a Selic, indexador dos títulos públicos federais considerado de menor risco;

- Um fundo mais conservador, com aplicações diversificadas em títulos públicos federais, instrumentos de renda fixa privada cobertos pelo Fundo Garantidor de Créditos (FGC), títulos de emissão de empresas com elevados padrões de responsabilidade socioambiental e governança corporativa teria garantido uma rentabilidade superior à obtida com riscos significativamente menores e taxa de administração inferior;

- A mudança do gestor e a valorização obtida em 2016 são janelas de oportunidade para uma mudança no perfil do fundo;

- Caso seja de interesse da comunidade discente, é possível aplicar parte dos recursos em títulos públicos federais com cupons semestrais, o que garantiria valorização do capital e retiradas pré-determinadas;

- O ideal é que a mudança no fundo seja associada com uma reestruturação financeira do XI, com eliminação de fontes de déficit estrutural, tais como o Centro de Idiomas, e repasses para entidades que caibam no orçamento no longo-prazo;

- Os saques devem ser realizados com previsão de restituição dos recursos ao fundo. Caso contrário, o Fundo irá se esgotar.

Nunca ouvi falar, que fundo é esse?

CurtirCurtir

Fundo de investimentos do Centro Academico XI de Agosto

CurtirCurtir