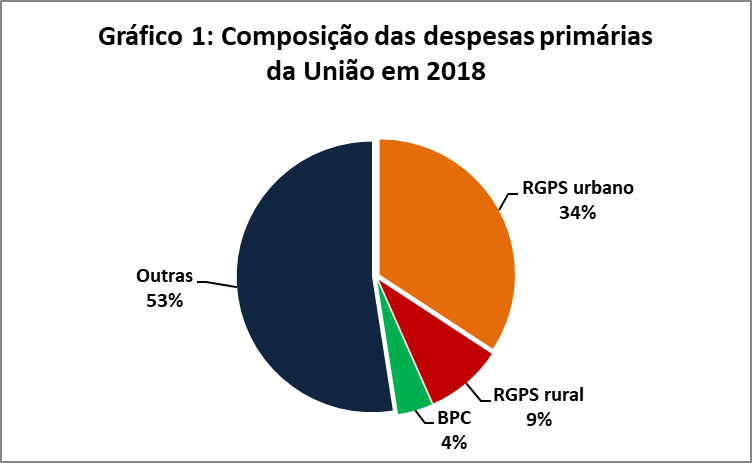

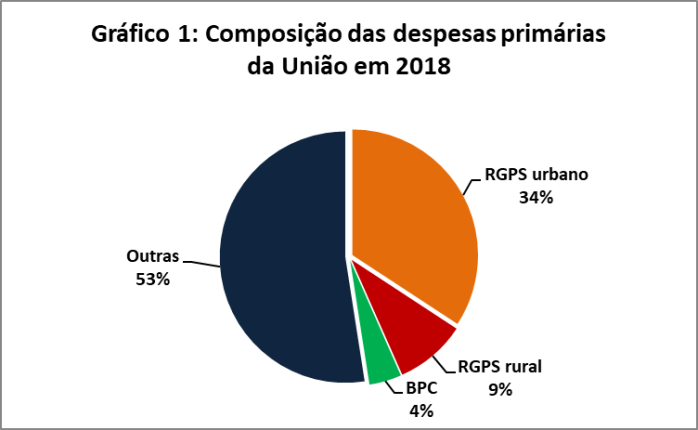

O benefício de prestação continuada (BPC) é uma renda mensal de um salário mínimo mensal (sem décimo-terceiro) concedido a pessoas com deficiência e idosos com 65 anos ou mais pobres. O BPC torna a pobreza de idosos a menor entre todas as faixas etárias, é bastante progressivo, tem alto poder multiplicador e é relativamente barato, custando, em 2018, 4% das despesas primárias da União (Gráfico 1), 0,8% do Produto Interno Bruto (PIB) (Gráfico 2), sendo que os idosos representam quase metade dos quase de 5 milhões de beneficiários. Há algumas distorções pontuais, como um critério de miserabilidade desatualizado que já foi declarado inconstitucional, sem pronúncia de nulidade, pelo Supremo Tribunal Federal (STF), mas tais distorções são ínfimas se comparadas com as distorções dos regimes próprios e do regime geral da previdência social.

Fonte: STN

Fonte: STN, IBGE e BCB (PIB de 2018)

De acordo o texto da PEC enviado ao Congresso, o BPC seria de 1 salário mínimo apenas para idosos de 70 anos ou mais, podendo “ter valor inferior, variável de forma fásica, nos casos de pessoa idosa com idade inferior a setenta anos”. O art. 41 das disposições transitórias enuncia que, até que entre em vigor nova lei regulamentadora do BPC, a “pessoa idosa que comprove estar em condição de miserabilidade será assegurada renda mensal de R$ 400,00 (quatrocentos reais) a partir dos sessenta anos de idade”. Não demoraram a aparecer defensores da proposta do governo, afinal pessoas em condição de miserabilidade de 60 a 64 anos passariam a ser contempladas com um benefício assistencial maior que o Bolsa Família, o que compensaria a perda de rendimentos entre 65 e 69 anos. Tal defesa da proposta do governo apresenta três falhas:

- O valor do benefício dos idosos de menos de 70 anos deixaria de ser mínimo estipulado pela Constituição e passaria a ser disciplinado por legislação infraconstitucional a partir de um piso discricionário, não ficando claro o quanto os idosos de 65 a 69 anos perderiam com a reforma;

- Não há previsão de correção monetária dos R$ 400 enquanto a lei não for editada;

- Devido à vulnerabilidade do público-alvo do BPC, a expectativa de sobrevida aos 65 anos dos idosos que recebem o BPC é de cerca de metade da expectativa de sobrevida da população em geral. Em estudo relativamente recente, constatou-se que a idade média de concessão do BPC era de 66,5 anos e os idosos recebiam os benefícios por cerca de 8 anos, enquanto as aposentadorias da população em geral são concedidas para pessoas significativamente mais jovens e com maior expectativa de sobrevida.

De maneira resumida, as mudanças no BPC afetam os idosos pobres de diferentes maneiras:

- Entre 60 e 64 anos, ganham um benefício de no mínimo R$ 400 que hoje não existe. Este público pode receber o Bolsa Família, que tem linha de pobreza significativamente menor que no BPC;

- Entre 65 e 69 anos, o BPC é reduzido de 1 salário mínimo para algo entre R$ 400 e 1 salário mínimo, sem garantia de correção monetária enquanto a lei não for editada;

- A partir dos 70 anos as regras continuam as mesmas, ou seja, o idoso recebe 1 salário mínimo mensal. Entretanto, como a expectativa de sobrevida de idosos neste grupo é significativamente inferior à média da população, o limiar de 70 anos é bastante alto.

Caro Rafael,

Estou a terminar a graduação em Economia e gostaria de lhe agradecer imensamente pelo trabalho hercúleo que faz aqui no blog. Perguntei a meu professor, Antônio Carlos Alves do Santos, se poderia me indicar uma boa fonte sobre o tema e ele prontamente me passou sua referência. Seu blog é fantástico e suas explicações acessíveis. É um alívio ver alguém tão lúcido, não somente de esquerda, mas também servidor público. Infelizmente, aqui na PUC-SP muitos ainda estão presos à fantasia de que não haveria déficit e que a reforma é desnecessária, o que dificulta a qualificação do debate realmente importante: como fazer a reforma da melhor maneira possível. Estou enviando seus artigos inclusive àqueles que não são da área de Economia.

Desejo sucesso,

Abraços,

Luan S.

CurtirCurtir

Obrigado, fico lisonjeado. Como você resgatou esse texto, é importante mencionar que ontem o parecer do relator da reforma da previdência na Comissão Especial retirou as mudanças no BPC, ao mesmo tempo que manteve o fim da DRU, direcionou 28% do PIS/PASEP para o RGPS (hoje 40% são direcionados para BNDES) e aumentou a alíquota da CSLL das instituições financeiras. O pessoal que nega a necessidade de reforma por negar o déficit deve ter ficado feliz

CurtirCurtir

A reforma é desnecessária, sim, caso considere a questão fiscal como sendo o fator mais importante para justificá-la. A Previdência Social não vai quebrar, isso é impossível. O Governo que emite a própria que utiliza não tem como ficar sem dinheiro, logo, ele sempre pode pagar pelas suas despesas.

Imagine uma empresa de transporte de passageiros (ônibus ou metrô, por exemplo) que ofereça a opção aos usuários de utilizarem passagens eletrônicas, ou seja, usar um cartão. Quando alguém compra uma passagem, a empresa coloca créditos na conta vinculada ao cartão. Quando o cartão passa na maquininha, a empresa debita e resgata a passagem.

Assim sendo, de onde vêm os créditos que a empresa utiliza? É possível que ela fique sem créditos? Ela precisa resgatar passagens antes de poder vendê-las? Se a empresas vende mais passagens do que resgata, o sistema da empresa vai colapsar?

A empresa simplesmente cria os créditos na hora que vende as passagens. Ela nunca ficará sem créditos. Ela não “revende” passagens que são debitadas. Pouco importa quantas passagens deixam de ser utilizadas pelos usuários, a empresa não precisa deles.

O Governo Federal funciona exatamente da mesma forma. Sempre que o Governo gasta, ele cria dinheiro. Os impostos não financiam as despesas públicas, isso é operacionalmente impossível. Os impostos e contribuições sociais só retiram de circulação dinheiro que já foi gasto pelo Governo.

O déficit da previdência não importa. Se essa frase ainda soa como um absurdo, leia o ensaio “Consenso e Contrassenso: déficit, dívida e previdência” de André Lara Resende.

CurtirCurtir

E quem está dizendo que previdência vai quebrar? Eu conheço o diálogo que Lara Resende faz e você deve saber que ele é favorável à reforma da previdência, né? Isso porque admitir que um Estado que se endivida na própria moeda não exclui os problemas decorrentes de um déficit público estrutural e os efeitos distributivos ruins da previdência (concentração de renda líquida)

CurtirCurtir