A) Política monetária

O governo interino mudou a presidência e algumas diretorias do Banco Central do Brasil (BCB), sendo possível verificar algumas modificações nas políticas monetária e cambial. A primeira mudança foi da forma de comunicação institucional a respeito das reuniões e decisão do Comitê de Política Monetária (COPOM)[1], algo que foi bem recebido pelo mercado por tornar mais clara a atuação da autoridade monetária.

A segunda mudança foi uma sinalização inequívoca de que a nova composição do COPOM teria uma postura mais rigorosa com a inflação, mantendo a meta da taxa de Selic em 14,25% por mais tempo do que era esperado. No Boletim FOCUS, isso se traduziu em um aumento na meta da taxa Selic esperada para o final de 2016, de 13,25% (29/4) para 13,50% ao ano (29/7). A expectativa de IPCA para 2016 aumentou de 6,94% para 7,20%, consequência direta da inflação acima da esperada em abril e maio – nos dois meses, o IPCA acumulado foi de 1,39%, 0,28% acima da mediana dos analistas de mercado em 29/4. Como a política monetária tem defasagem de 9 (nove) meses[2] e a mudança na cúpula do BCB ocorreu em maio, o efeito da nova composição do COPOM sobre as expectativas de inflação deve ser verificado nas previsões para 2017. A diferença é expressiva: o IPCA esperado para 2017 caiu de 5,72% para 5,20%. A combinação de queda da inflação e aumento da Selic esperadas aumentou a taxa de juros real prevista para o início de 2015 em 0,77%. Finalmente, o mercado comprou a tese de que a política monetária mais rígida no curto-prazo será mais eficaz no longo-prazo: para o final de 2017, a previsão da taxa Selic saiu de 11,75% para 11,00%.

Quadro 1: Expectativas de juros e inflação

| Boletim FOCUS |

IPCA |

Selic |

|||

| 2016 | 2017 | 2016 | 2017 | Taxa real (2017) | |

| Final de abril[3] | 6,94% | 5,72% | 13,25% | 11,75% | 7,12% |

| Final de julho[4] | 7,20% | 5,20% | 13,50% | 11,00% | 7,89% |

B) Política cambial

Entre o início de junho de 2013 e o final março de 2015, o BCB ofertou swaps cambiais, que passaram de zero para USD 115 bilhões. A oferta de swaps cambiais podem ser tanto um instrumento de intervenção na taxa de câmbio, quanto um meio de ofertar hedge para agentes endividados em dólares. Em 2013 predominou a primeira função e, em 2015, a última.

A partir de março de 2016, o real passou a se apreciar significativamente, levando o BCB a diminuir o estoque de swaps no intuito de limitar a apreciação do real. De fato, entre 22/3 e 19/5, o estoque de swaps cambiais foi reduzido de USD 108,1 bilhões para USD 62,1 bilhões, mantendo o dólar comercial a R$ 3,60.

De 20/5 ao final de junho, já sob o governo interino, o BCB deixou de atuar no mercado de swaps e o resultado foi uma apreciação do real para R$ 3,21 por dólar. Desde então, o BCB vem reduzindo o estoque de swaps cambiais em ritmo mais lento que o ocorrido entre março e maio: em 3 de agosto, o estoque de swaps era de USD 51,6 bilhões e o dólar estava cotado a R$ 3,27. É bastante provável que a recente rodada de apreciação do real tenha contribuído para a queda das expectativas de inflação.

Fonte: BCB

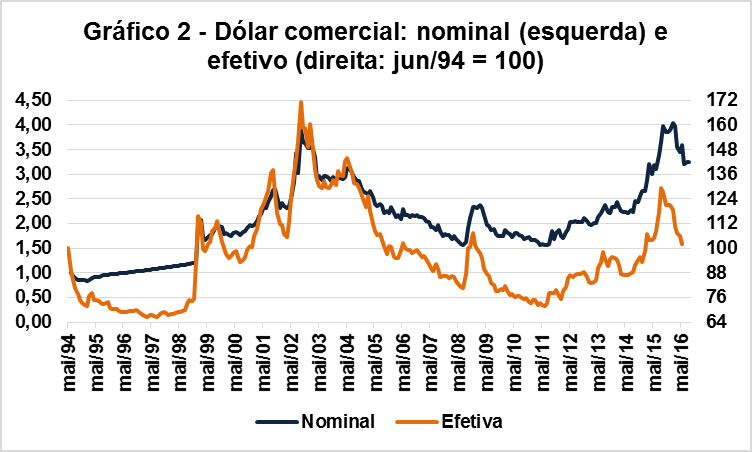

Embora a recente queda do dólar seja parte de um movimento global, o real está entre as moedas que mais se apreciaram no período, o que resultou em expressiva queda da taxa de câmbio efetiva, que se encontra no mesmo patamar do lançamento do Plano Real e do final de 2008, como se observa no Gráfico 2. Por essa razão, há quem entenda que o real se encontra sobrevalorizado, o que teria efeitos negativos sobre a competitividade externa brasileira[5].

Fonte: BCB

C) Impactos fiscais

Apenas 28% da dívida mobiliária federal é pré-fixada. Outros 26% são corrigidos por índices de preços, 20% é atrelada à Selic e 25% são operações de mercado aberto realizadas para que a Selic fique próxima da meta. Por essa razão, o impacto de altas marginais na taxa Selic é incerto: embora encareçam os títulos indexados à Selic e as operações de mercado aberto, tendem a baratear os títulos pré-fixados e os indexados a índices de preços[6]. De fato, embora o mercado tenha aumentado a expectativa para a taxa Selic, a taxa implícita da dívida líquida do setor público, excluídos os resultados com swaps caiu de 24,81% nos 12 meses encerrados em abril para 24,28% nos 12 meses encerrados em junho (Gráfico 3).

Fonte: BCB e IBGE

A recente rodada de apreciação cambial teve outro efeito: a reversão do resultado com swaps. Em 2015, o prejuízo com swaps foi de R$ 102,6 bilhões, enquanto no primeiro semestre de 2016 houve superávit de R$ 78,7 bilhões. Mesmo que a taxa de câmbio volte a ficar em torno de R$ 4 por dólar, o prejuízo com swaps de 2015 não irá se repetir, pois atualmente o estoque de swaps é de USD 51,6 bilhões, menos da metade do que era no segundo semestre do ano passado. Por essa razão, a recente mudança de postura do COPOM contribuiu para reforçar a tendência que já existia no primeiro trimestre[7], de queda na carga da carga de juro da dívida pública.

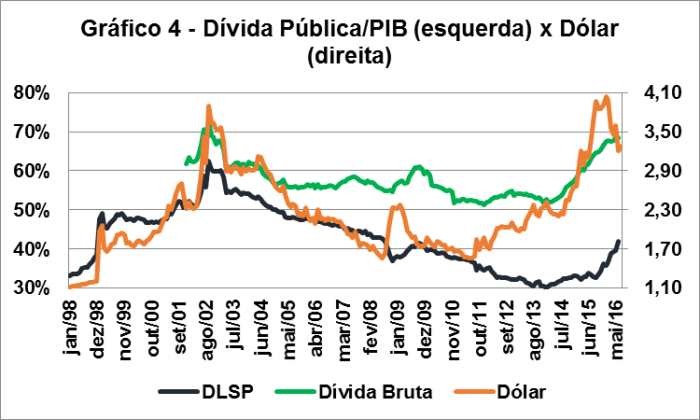

Por outro lado, como a posição em swaps (USD 62,1 bilhões no final do primeiro semestre de 2016) é bastante inferior ao volume de reservas (USD 376,2 bilhões no final do primeiro semestre de 2016), a apreciação cambial ocorrida no primeiro semestre de 2016 aumentou a dívida líquida do setor público de 36,2% do PIB (dez/15) para 42,0% do PIB (jun/16).

Fonte: BCB

Conclusões

Nos primeiros meses, a atual composição do COPOM já demonstra pelo menos três mudanças em relação à antiga composição:

– Comunicação mais clara e transparente;

– Sinalização de um combate à inflação mais rigoroso;

– Diminuição no ritmo de redução de swaps cambiais.

Até o momento, os efeitos foram os seguintes:

– Queda nas expectativas de inflação para 2017;

– Aumento na taxa Selic esperada para o final de 2016 e queda na taxa Selic esperada para final de 2017;

– Apreciação expressiva da taxa de câmbio, que muitos analistas entendem estar sobrevalorizada;

– Os impactos fiscais da apreciação cambial são a redução na despesa com juros em decorrência do aumento nos ganhos líquidos com swaps e aumento expressivo da dívida líquida do setor público;

– No curto-prazo, a apreciação cambial alivia a situação patrimonial das empresas endividadas em dólares;

– A combinação de aumento da Selic real e apreciação cambial tendem a exercer efeito contracionista sob a óptica da renda.

Nota: Embora o presidente interino tenha mantido a tradição de nomear servidores não efetivos apenas para a diretoria do BCB, nesta semana o BCB publicou Portaria incorporando o Decreto 8.821, de 26 de julho de 2016. A partir de agora, nomeações de chefes de departamentos (nível hierárquico imediatamente abaixo dos diretores) deverão ser solicitadas ao Ministro de Estado Chefe da Casa Civil da Presidência da República e nomeações de chefes adjuntos e chefes de divisão (níveis hierárquicos imediatamente inferiores aos diretores) deverão ser apreciadas pelo Ministro de Estado Chefe da Casa Civil da Presidência da República. Certamente, tal medida aumenta o risco de ingerência política sobre o BCB e vai na contramão da tendência de conferir autonomia aos bancos centrais.

[1] http://www.bcb.gov.br/pt-br/#!/c/notas/15722 e http://www.bcb.gov.br/pt-br/#!/c/notas/15721

[2] http://www.bcb.gov.br/ htms/relinf/port/2009/06/ri200906b8p.pdf

[3]http://www.bcb.gov.br/pec/GCI/PORT/readout/R20160729.pdf

[4] http://www.bcb.gov.br/pec/GCI/PORT/readout/R20160429.pdf

[5]http://www.valor.com.br/financas/4649459/fmi-ve-cambio-real-do-brasil-sobrevalorizado-em-relacao-fundamentos

[6] https://bianchiniblog.wordpress.com/type/aside/

[7] https://bianchiniblog.wordpress.com/2016/04/12/nos-primeiros-meses-do-ano-ha-sinais-de-que-o-deficit-publico-sera-menor-que-em-2015-mas-ainda-assim-em-patamar-insustentavel/