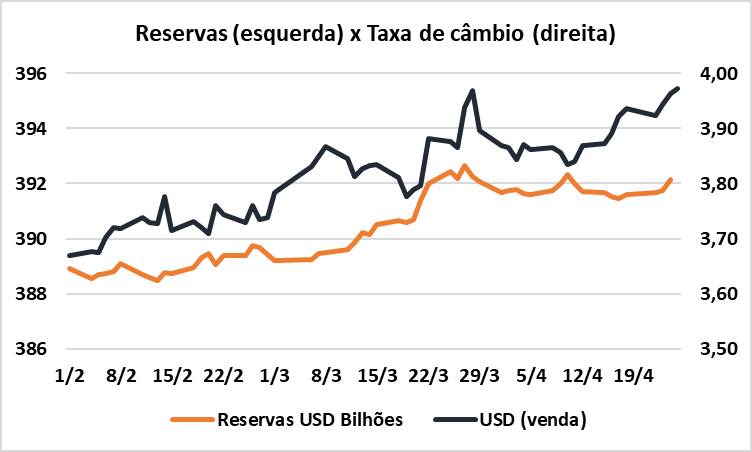

Desde o início de fevereiro, a cotação do dólar aumentou em R$ 0,30, para R$ 3,97. Se a causa fosse fuga de capitais, seria o momento ideal para o Banco Central do Brasil (BCB) vender parte das reservas, mitigando a depreciação cambial e, ao mesmo tempo, abatendo a dívida. Ocorre a depreciação cambial recente não decorre da escassez de dólares no mercado à vista, tanto que no mesmo período as reservas aumentaram em USD 3 bilhões, para USD 392 bilhões. A deterioração da confiança no governo Bolsonaro está levando à alta do dólar nos mercados de derivativos, pressionando a cotação do dólar à vista. Mesmo se entender que deve intervir para reduzir a cotação do dólar, o BCB não deve vender dólares, mas renovar e aumentar o estoque de swaps cambiais vincendos, hoje em quase USD 70 bilhões. Isso ilustra bem meu ceticismo às propostas de Ciro Gomes e Paulo Guedes de vender parte das reservas para reduzir a dívida pública bruta. Embora favorável à ideia, reconheço que a operacionalização é difícil, pois não há escassez de dólares no mercado à vista, pois, segundo o BCB, em março (último dado divulgado) o déficit em transações correntes, USD 0,5 bilhões, foi mais que financiado pelo ingresso de investimento no país, USD 6,8 bilhões.

Fonte: BCB

Para tentar acalmar o mercado e trazer otimismo, após decretar sigilo sobre os cálculos que embasaram a Proposta de Emenda Constitucional 06/2019 (Reforma da Previdência), o governo aumentou a estimativa de impacto fiscal (aumento de receitas e redução de despesas) com a reforma da previdência nos próximos dez anos de R$ 1 trilhão para R$ 1,2 trilhão, sem, no entanto, demostrar os pressupostos e a memória de cálculo. O Instituto Fiscal Independente (IFI) do Senado, partindo de pressupostos mais transparentes e metodologia de cálculo mais sóbria, estimou impacto fiscal expressivo, mas significativamente menor . Mesmo se a economia efetiva com a PEC 06/2019 for mais próxima da divulgada pelo IFI, “o gasto previdenciário agregado se estabilizaria em proporção do PIB em dez anos”, o que injetaria otimismo no mercado e, portanto, diminuiria a cotação do dólar. O mercado tem mostrado pouca sensibilidade às diferentes estimativas de impacto fiscal porque o fator decisivo para a aprovação da reforma da previdência é a articulação política do governo, que tem se mostrado precária – vide a retirada de quatro pontos da PEC na Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados. Mais relevante que saber qual estimativa é a mais precisa, o mercado está atento para as emendas parlamentares e substitutivos apresentados. Mesmo se a reforma for aprovada, sabe-se que o impacto fiscal nos próximos dez anos será significativamente menor que R$ 1 trilhão. A incerteza quanto ao que será aprovado explica a recente depreciação do real.