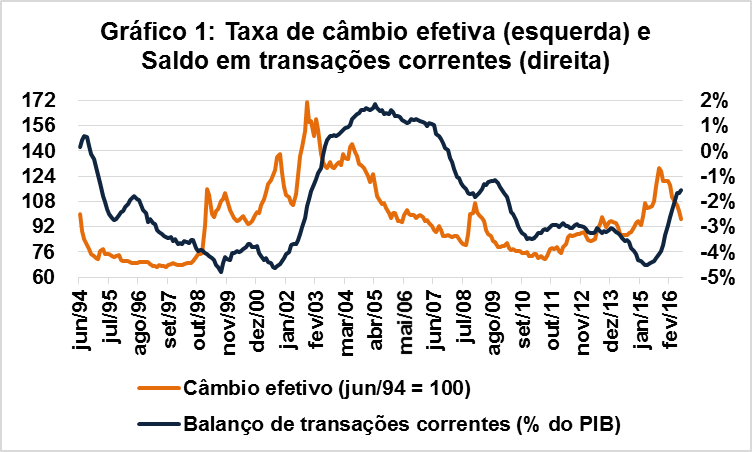

Em 2016 o real teve expressiva valorização frente ao dólar. Segundo o Banco Central do Brasil (BCB), entre dezembro de 2015 e julho de 2016, a taxa efetiva de câmbio teve valorização de quase 20%. Por essa razão, não é de se surpreender que alguns empresários tenham manifestado preocupações com o risco de que, após confirmação do impeachmet, o real se aprecie ainda mais[1]. As principais consequências de uma sobrevalorização do real podem assim ser resumidas:

– Empresas e bancos endividados em dólares são beneficiados: segundo dados preliminares do BCB, em julho de 2016 a dívida externa privada era de USD 261,3 bilhões, redução de 4,3% em relação ao final de 2014. Com a apreciação cambial, a dívida em reais diminui;

– O saldo em transações correntes tende a diminuir: entre 2015 e maio de 2016, o saldo em transações correntes teve expressiva melhora, chegando a ser superavitário em abril e maio. Essa tendência foi revertida em junho, quando o déficit em transações correntes foi de USD 2,5 bi e aprofundada em julho, quando o déficit em transações correntes foi superior a USD 4 bilhões. Como é amplamente conhecida na literatura econômica a defasagem entre taxa de câmbio e saldo de transações correntes, é provável que a apreciação cambial já tenha começado a afetar negativamente o saldo em transações correntes;

– A receita líquida com swaps cambiais tende a aumentar: entre janeiro e 22 de julho de 2016, o BCB teve arrecadação líquida de R$ 73,7 bilhões, revertendo parcialmente as perdas de R$ 113,3 bilhões entre 2014 e 2015. Se por um lado isso contribui para diminuir a carga de juros da dívida pública, de outro aumenta a dívida líquida do setor público (DLSP, pois a União é credora líquida externa (a dívida externa pública é inferior ao montante das reservas). Entre dezembro de 2015 e junho de 2016, a DLSP aumentou de 36,2% para 42% do PIB no primeiro semestre deste ano;

– Alivia a situação financeira de entes subnacionais que tomaram empréstimos externos, como o governo de Minas Gerais.

Fonte: BCB

No curto-prazo, o impacto sopre atividade econômica é ambíguo. De um lado, como desde 2015 o saldo externo tem sido praticamente a única contribuição positiva para o crescimento do PIB, a apreciação cambial tende a ter efeitos contracionistas sobre o nível de atividade. De outro, a melhora da posição patrimonial de empresas endividadas em dólares aumenta os lucros e arrecadação tributária. A recente diminuição do saldo em transações correntes pode indicar que a recente apreciação do real tornou a moeda sobrevalorizada. Também pode indicar recuperação do nível de atividade e sinais de que o fim da recessão está próximo. Mais provável que seja resultado das duas coisas.

De qualquer modo, se a tendência de apreciação cambial continuar, é possível que o país ingresse em um novo período de sobrevalorização cambial, endividamento externo e desindustrialização. No curto prazo, a melhoria da situação patrimonial privada e a queda na despesa com juros da dívida pública pode resultar em algum dinamismo econômico. Mas no médio prazo, a insustentabilidade do déficit em transações correntes pode levar a outra maxidesvalorização cambial, com impactos negativos mais que conhecidos. Neste sentido, é necessário algum grau de intervenção para evitar a (excessiva) sobrevalorização do real.

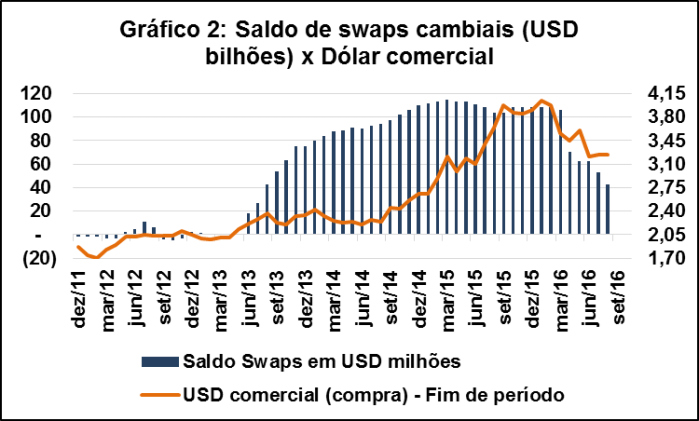

No mês de agosto, o BCB tentou aumentar as intervenções no mercado de dólar futuro para limitar a apreciação cambial, com aumento a ração diária de swaps cambiais reversos de USD 500 milhões para USD 750 milhões. Devido à ineficácia da medida, em poucos dias o BCB voltou a ofertar diariamente USD 500 milhões em swaps reversos. Trata-se de um arsenal limitado: em 24 de agosto o estoque de swaps cambiais era de USD 42,6 bilhões. Tendo em vista que boa parte desses contratos vencem nos próximos meses e intervenções diárias de USD 500 milhões, é de se esperar que o estoque de swaps cambiais seja zerado em meados de novembro deste ano.

Fonte: BCB

Uma vez esgotados os estoques de swaps cambiais, o BCB poderia adotar as seguintes estratégias de intervenção no mercado de câmbio:

– Comprar dólares à vista, aumentando o nível das reservas, que em 23 de agosto totalizavam USD 378 bilhões;

– Atuar no mercado futuro por meio da oferta de swaps cambiais reversos;

O problema das duas primeiras estratégias é o custo fiscal. No caso das reservas, o custo de carregamento é dado pela diferença entre as taxas de juros dos títulos públicos norte-americanos e as taxas de juros da dívida pública brasileira. Já a emissão de swaps reversos em conjuntura na qual há tendência de apreciação cambial aumenta a probabilidade de que ocorram elevadas despesas líquidas com esses derivativos, o que tende a agravar a já precária situação das contas públicas.

Restaria ao BCB diminuir a taxa Selic para desestimular a entrada de capitais. De um lado, isso diminuiria a remuneração dos títulos públicos corrigidos diretamente pela Selic. De outro, tenderia a aumentar as expectativas de inflação e de juros futuros, encarecendo os juros pré-fixados. Neste sentido, reduções marginais da Selic – como as que o mercado prevê que irão ocorrer a partir do final de 2016 – não tendem a afetar significativamente o custo da dívida pública. Diante disso, é pouco provável que o BCB consiga sozinho evitar uma nova rodada de sobrevalorização cambial. Algumas alternativas seriam:

– Igualar as alíquotas de imposto de renda de residentes e não residentes para aplicações em renda fixa (como títulos da dívida pública), o que desestimularia aplicações de curto-prazo feita por não residentes;

– Instituir alíquotas não nulas de IOF para aplicações de curto-prazo feitas por não residentes nos mercados financeiros e de capitais;

– A realização de um expressivo ajuste fiscal, o que permitiria ao BCB ter uma política monetária mais flexível;

– O Conselho Monetário Nacional (CMN), composto pelo presidente do BCB e pelos Ministros da Fazenda e do Planejamento, alterar a meta de inflação para 2017 e 2018, tolerando que o BCB persiga um nível de inflação mais elevado no curto-prazo para que uma queda mais expressiva da Selic seja possível;

As duas primeiras alternativas, além de não terem sido citadas por nenhum membro da equipe econômica, possuem o inconveniente de encarecer a dívida pública. Embora presente no discurso da equipe econômica, é pouco provável que ocorra um ajuste fiscal expressivo, pois as sinalizações do governo interino foram no sentido de um relaxamento fiscal e, após impeachment, o legislativo estará esvaziado por conta das eleições municipais seguidas do recesso de fim de ano. Por fim, o novo presidente do BCB e o ministro da Fazenda sinalizaram que irão perseguir a meta de inflação de 4,5% já no ano que vem. Por essa razão, é improvável que a atual sobrevalorização cambial seja revertida. Espera-se que pelo menos as empresas brasileiras aproveitem essa janela de oportunidade para reduzir o grau de endividamento externo.

[1] http://www1.folha.uol.com.br/mercado/2016/08/1806709-empresarios-pedem-para-temer-segurar-dolar-a-r-320.shtml