Convergência das expectativas de inflação para o centro da meta

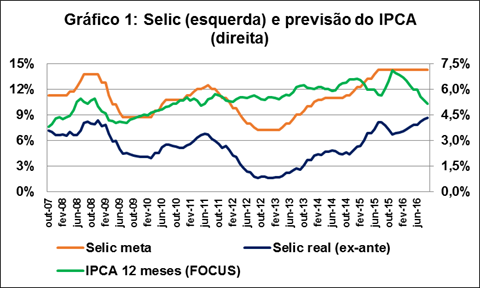

Há dois meses escrevi um artigo comentando as primeiras impressões acerca da nova composição da diretoria colegiada do Banco Central do Brasil (BCB). As principais mudanças foram a sinalização de uma comunicação mais transparente, maior rigor no combate à inflação, e menor intervenção na taxa de câmbio, o que se refletiu na expectativa de uma queda mais lenta na taxa Selic e intensificando a tendência – presente desde o final de 2015 – de queda na inflação esperada para os próximos dois meses[1] (Gráfico 1).

Fonte: BCB e IBGE

Nesta sexta-feita, o Instituto Brasileiro de Geografia e Estatística (IBGE) publicou que o Índice de Preços ao Consumidor Amplo (IPCA) de setembro foi 0,08%, substancialemnte abaixo da mediana esperada pelos analistas consultados semanalmente pelo Banco Central (0,24%) e pelas intituições Top 5 (0,25%). Por isso, é de se esperar que nas próximas semanas as expectativas de inflação continuem caindo, aumentando a probabilidade de que a redução na taxa Selic seja maior que a atualmente esperada pelo mercado.

Redução na colocação de swaps reversos

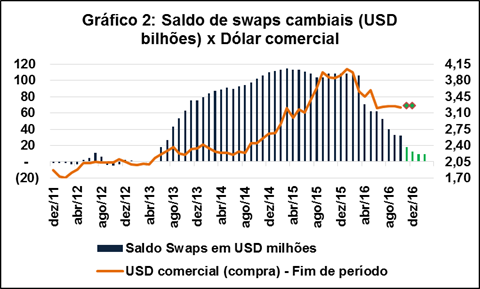

A partir de março deste ano, o BCB passou a reduzir a posição em swaps cambiais por meio da não renovação dos contratos vincendos e colocação de contratos de swaps reversos. A colocação diária de swaps reversos, que já chegou a USD 1 bilhão por dia durante os últimos dias da presidência de Tombini, foi reduzida paulatinamente até chegar a menos de USD 0,3 bilhão por dia. As colocações de swaps reversos estão divididas entre os contratos com vencimento nos próximos 3 meses. Como se pode verificar no Gráfico 2, mesmo sem realizar oferta de swaps reversos, a posição em swaps cambiais, de USD 32,3 bilhões no dia 6 de outurbo, será zerada até primeiro de abril de 2017.

Fonte: BCB (valores de outubro referentes ao dia 6; De novembro a abril, o saldo de swaps corresponde a um cenário sem intervenções do BCB; Previsões para dólar comercial de outubro de dezembro do Boletim Focus de 30/09)

Impacto fiscal dos swaps cambiais

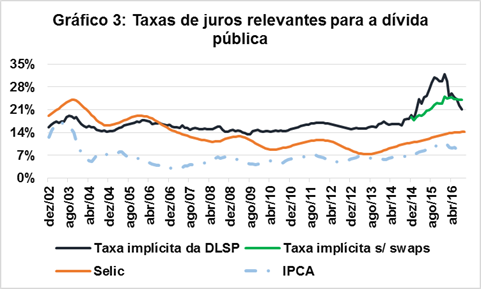

Em 2014, as posições em swaps cambiais geraram perdas líquidas de R$ 10,7 bilhões, volume que aumentou para R$ 102,6 bilhões em 2015. Até 23 de Setembro de 2016, o BCB teve ganhos líquidos de R$ 80,8 bi com swaps cambiais. De 2008 a 23 de Setembro de 2016, os swaps geraram perdas acumuladas de R$ 25,5 bilhões de reais. Com a redução das posições em swaps e estabilidade da taxa de câmbio, em 2016 os ganhos com swaps contribuirão para reduzir a despesa com juros em cerca de 1,5% do PIB.

O efeito da reversão das perdas com swaps resultou na forte queda da taxa de juros implícita da dívida líquida do setor público (DLSP). Por outro lado, se o resultado com swaps for desconsiderado, a queda na taxa de juris implícita da DLSP é bem mais modesta (Gráfico 3). No início deste ano, as expectativas inflacionárias ainda eram muito elevadas e as posições de swaps cambiais de mais de USD 100 bilhões tornavam a redução da taxa Selic uma alternativa ineficaz para reduzir o custo da dívida pública[2]. Agora, com taxas de juros reais no nível mais alto em uma década (Gráfico 1) e com os swaps cambiais em volume e prazos bem menores, uma redução na taxa Selic reduziria significativamente a carga de juros da dívida pública.

Fonte: BCB e IBGE

Efeitos sobre o ajuste externo e setor real

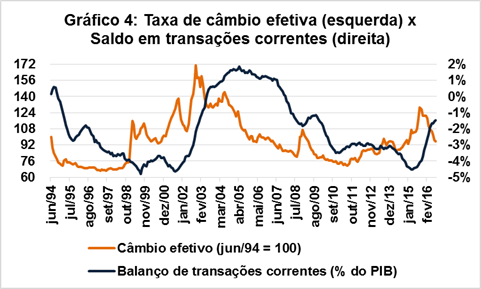

Devido à deterioração das contas públicas, é no mínimo problemático estimular a economia por meio do aumento da despesa pública ou redução de tributos, de modo que a saída natural seriam as exportações e substituição de importações. De fato, a combinação de depreciação cambial e recessão tem levado a uma diminuição do déficit em transações correntes, de 4,3% do PIB em 2014 para 3,3% do PIB em 2015 e 1,5% do PIB no acumulado de 12 meses encerrados em agosto. Em 2015, não fosse a melhora do saldo externo, o PIB teria caído ainda mais que 3,8%.

Nos últimos meses, o real tem se apreciado expressivamente, o que, combinado com a inflação elevada até meados de 2016, resultou em grande valorização da taxa de câmbio efetiva – 35,6% de setembro de 2015 a agosto de 2016. No final de agosto e 2016, o real já estava mais valorizado que no início do Plano Real. Embora a recente de valorização do real ajude a diminuir as expectativas de inflação, tenha resultado em ganhos líquidos com swaps e melhore a situação financeira das empresas endividadas em dólares, ela prejudica a competitividade da economia brasileira, que se encontra em profunda recessão. Isso também tem impactado no saldo em transações correntes, que desde maio diminui o ritmo de redução do déficit (Gráfico 4). Também é possível que a apreciação cambial tenha influenciado a queda de 3,8% na produção industrial em agosto, praticamente zerando o aumento de produção nos meses anteriores.

Fonte: BCB

Conclusões

Há sinais claros de que a política monetária conseguiu domar as expectativas inflacionárias. Neste momento, o nível recorde da taxa Selic real ajuda a deteriorar as expectativas da economia ao encarecer a dívida pública e diminuir a competitividade da economia brasileira, limitando a possibilidade de retomada da atividade econômica. Portanto, a redução da Selic é mais que necessária.

Em breve escreverei artigo sobre o ciclo de crédito na economia brasileira. Já adianto que defenderei a queda na Selic por um outro objetivo do BCB que frequentemente é negligenciado: a estabilidade financeira.

[1] https://bianchiniblog.wordpress.com/2016/08/05/avaliacao-preliminar-sobre-o-governo-interino-i-politicas-monetaria-e-cambial/

Rafael,

eu penso que a política monetária se deveria trabalhar sobre um índice de preços em que se retire os produtos sazonais.

Não que aumentos de preços nestes passariam a não contar, mas forçaria o governo a tratar das raízes dos problemas nestes.

CurtirCurtir

Ou isso, ou horizonte temporal mais longo. Hoje BC trabalha como se inflação estivesse fora da meta porque 4,5% só será atingido em 2018.

CurtirCurtir