Dia 27/4, participarei de uma aula pública sobre reforma da previdência na Casa 1, república de acolhida para a população LGBT e centro cultural. Sempre procuro focar as apresentações em aspectos de interesse do público que espero encontrar. Para pessoas cis, não há diferença relevante de tratamento previdenciário entre heterossexuais e LGB. Para pessoas trans, segmento ultra marginalizado, surge a dúvida sobre qual regime aplicar, pois as regras vigentes e propostas nas diferentes reformas diferenciam apenas entre homens e mulheres. Para mulheres trans, acredito que não exista dificuldade em se defender que as regras vigentes já permitem a aplicação do regime previdenciário das mulheres. Para travestis, é possível defender uma aplicação analógica das regras previdenciárias das mulheres. Uma questão que me gera dúvida são os homens trans. Devido à imensa discriminação – nas famílias, nas escolas, no mercado de trabalho – que pessoas trans e travestis sofrem, vejo como plenamente defensável e desejável que a essas pessoas seja conferido o tratamento previdenciário mais favorável, ou seja, o das mulheres. Entretanto, homens trans são homens. Por essa razão, acredito que as normas previdenciárias deveriam prever o tratamento mais favorável para todas as pessoas trans e travestis.

A partir dessa breve e superficial reflexão, levantei alguns indicadores de diferenças entre homens e mulheres relevantes para se discutir previdência.

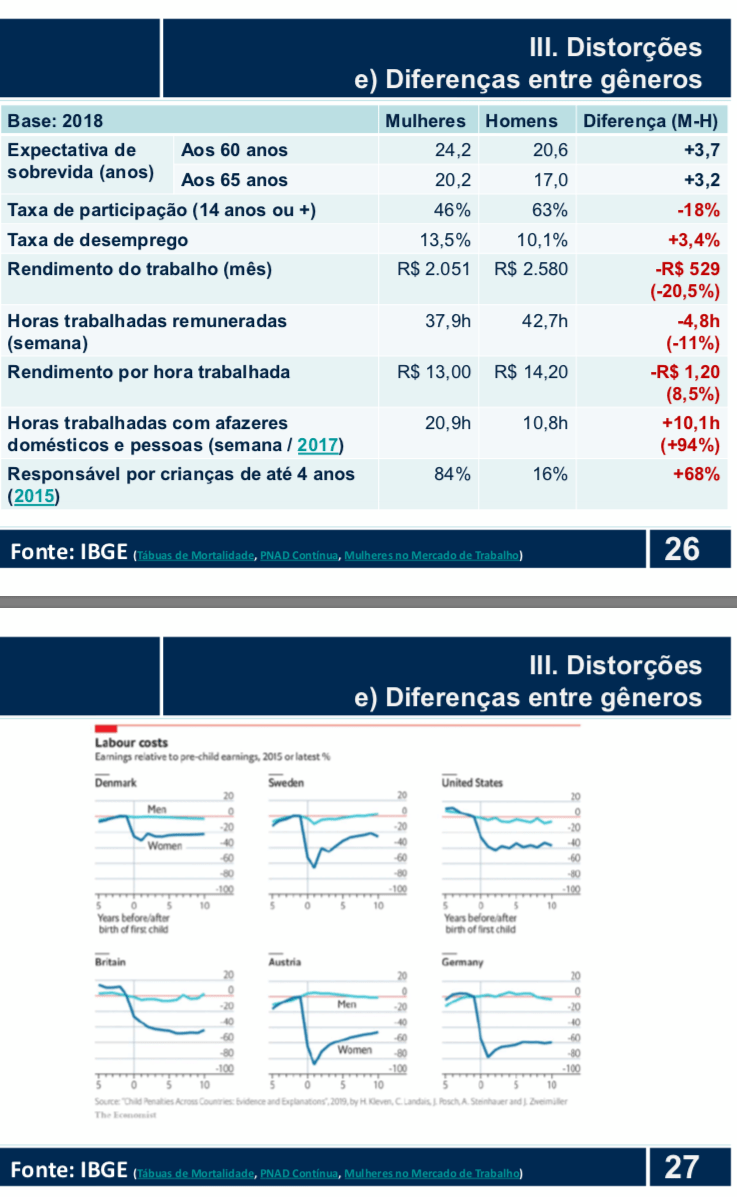

As mulheres têm menor taxa de participação (46%, contra 63% dos homens em 2018) e maior taxa de desemprego (13,5%, contra 10,1% dos homens no final de 2018), o que justifica menor tempo mínimo de contribuição.

Como a responsabilidade pelos afazeres domésticos e cuidado das crianças recai desproporcionalmente sobre as mulheres (20,9 horas semanais, contra 10,8h dos homens em 2017), elas acabam dedicando menos tempo ao trabalho remunerado (37,9h por semana, contra 42,7h por semana dos homens). Nesse sentido, também é recomendável uma fórmula de cálculo de benefícios mais favorável.

Algumas pesquisas para outros países indicam que a maternidade é o fator mais importante para explicar a pior situação das mulheres no mercado de trabalho. Tenho impressão que no Brasil isso também ocorre, pois se verifica lenta convergência de rendimentos entre homens e mulheres sem políticas públicas específicas, mas essa convergência ocorre simultaneamente à redução da fecundidade. Além disso, a diferença de rendimentos entre homens e mulheres aumenta com a idade, ou seja, aumenta conforme as mulheres se tornam mães. Em um país com taxa de fecundidade abaixo da reposição populacional há mais de uma década, é justificável que as regras previdenciárias compensem as mulheres pela maternidade.

Como mulheres têm maior expectativa de sobrevida que homens em todas as faixas etárias (aos 65 anos, a expectativa de sobrevida de mulheres é de 20,2 anos, 3,2 a mais que a expectativa de sobrevida dos homens), não tem sentido compensar mulheres com menor idade mínima de aposentadoria.

O índice de formalização de mulheres não é muito diferente do de homens, mas isso esconde diferenças setoriais: o setor público (principalmente a docência) compensa a maior informalidade no setor privado, principalmente em decorrência do trabalho doméstico, dos mais precarizados.

Em outras palavras, o ideal seria que a previdência tivesse idade mínima única, com desconto no tempo de contribuição e cálculo mais favorável de benefícios em função do número de filhos (por exemplo, idade mínima de 65 anos e mínimo de 20 anos de contribuição e 40 para aposentadoria por 100% da média como regra para homens e mulheres sem filhos; para mulheres com filhos, redução de 2 anos de contribuição – no mínimo e para obter 100% da média – por filho, limitado a 3 filhos). É exatamente o oposto que a PEC 06/2019 e a PEC do Temer fazem: o tempo mínimo de contribuição (20 anos na PEC 06/2019) e a fórmula de cálculo de benefícios (60% da média dos salários de contribuição + 2% da média por ano de contribuição adicional, até o limite de 100% da média de contribuições a partir de 40 anos de contribuição na PEC 06/2019). são as mesmas para homens e mulheres, mas a idade mínima das mulheres é 3 anos menor que a dos homens (62 anos, contra 65 como regra geral e 57 anos, contra 60, para professores do ensino básico e trabalhadores rurais em economia familiar). Ótimo para servidoras públicas, péssimo para as mulheres mais pobres e/ou com filhos, que chegarão aos 62 anos sem atingir o tempo mínimo de contribuição de 20 anos e, quando se aposentarem, dificilmente terão benefício maior que o salário mínimo.

Infelizmente, a proposta atualmente vigente diferencia homens e mulheres a partir de uma perspectiva do topo da pirâmide.

Um comentário sobre “Previdência e gênero”