Agradeço à amiga Olivia Almgren Amador Pereira, que me trouxe alguns dos questionamentos presentes neste texto e que fez sugestões de melhoria

A crise na qual a economia brasileira se encontra desde 2014 colocou em evidência o esgotamento de um padrão de intervenção estatal na economia. Há enorme divergência entre economistas sobre as causas da crise e os meios de superá-la. Desde o ano passado, tenho percebido que boa parte dos analistas de mercado limita-se a repetir lugares comuns e frases de efeito. Não é infrequente que afirmações sejam feitas sem respaldo empírico ou com dados equivocados. Por essa razão, iniciarei meu blog escrevendo sobre as discussões nas quais entendo haver maior desonestidade no debate atual.

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é praticamente a única fonte interna de financiamento de longo-prazo no Brasil. De acordo com o Banco Central do Brasil (BCB), em setembro de 2015 o BNDES possuía ativos de R$ 937,8 bilhões, que equivaliam a 11,2% dos ativos de todas as instituições financeiras do Sistema Financeiro Nacional (SFN). No Brasil, tal valor é superado apenas por Banco do Brasil, Itaú e Caixa Econômica Federal[1]. O valor dos ativos do BNDES corresponde a aproximadamente dois terços dos ativos do Banco Mundial, de R$ 1.411,1 bilhões[2]. Trata-se, portanto, de uma instituição grande tanto internamente, quando internacionalmente.

As críticas mais comuns quanto ao papel do BNDES são:

i. suposta falta de critérios técnicos para a concessão de empréstimos, os quais seriam concedidos por conveniências políticas;

ii. peso desproporcional das empresas de grande porte, em tese mais bem posicionadas para captar recursos no mercado;

iii. os empréstimos do BNDES não teriam contribuído para aumentar a taxa de investimentos brasileira.

Por outro lado, os defensores de uma atuação mais forte do BNDES parecem ignorar que na atual conjuntura já não possível que o BNDES aumente o volume de desembolsos, pois: i. a estrutura de captação do BNDES, baseada em poupança compulsória de trabalhadores e aportes do Tesouro Nacional, deve ser encarada como um limite para a expansão do BNDES, pois ela tem um custo elevado para a União; ii. o BNDES se tornou grande demais, o que implica concentração de risco sistêmico e, no caso de um aumento de inadimplência, a necessidade de capitalizações por parte do Tesouro Nacional;

- Sobre a suposta fata de critérios técnicos para a concessão de empréstimos

Uma crítica comum ao BNDES tem como base uma suposta falta de critérios técnicos na concessão de empréstimos, que seriam concedidos por conveniências políticas. Uma maneira de mensurar o quão baseado em critérios objetivos é a concessão de crédito, é pela taxa de inadimplência. Se não houvesse critérios técnicos para a concessão de crédito, seria de se esperar uma alta inadimplência na carteira de crédito da Instituição.

A taxa de inadimplência dos empréstimos concedidos pelo BNDES tem sido baixa: entre dezembro de 2008 e setembro de 2015, ela variou entre 0,01% e 0,30% da carteira de empréstimos da instituição (Gráfico 1). Para efeito de comparação, em setembro de 2015 a taxa de inadimplência do Banco Mundial era de 0,3%, contra 0,02% no BNDES.

Gráfico 1

Fonte: BNDES[3]

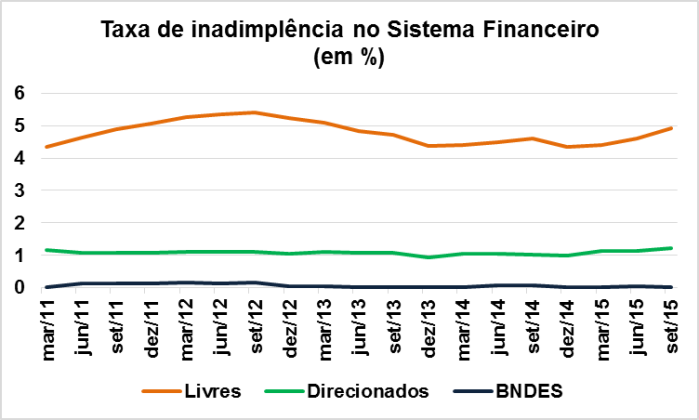

Tal percentual também é significativamente menor que a taxa de inadimplência de cerca de 1% dos empréstimos com recursos direcionados (principalmente empréstimos do BNDES, crédito habitacional no âmbito do Sistema Financeiro da Habitação e crédito rural) e de 4% a 6% nos empréstimos realizados com recursos livres (Gráfico 2). Evidentemente que, por operar com margens reduzidas e ser uma instituição pública que oferta crédito subsidiado, é essencial que a inadimplência seja baixa. O que queremos enfatizar é que esses índices de inadimplência baixos durante toda a série histórica indicam que, no mínimo, a concessão de crédito levou em conta rigorosa análise de risco de crédito.

Gráfico 2

Fontes: BNDES e BCB

- Da prioridade às empresas de grande porte

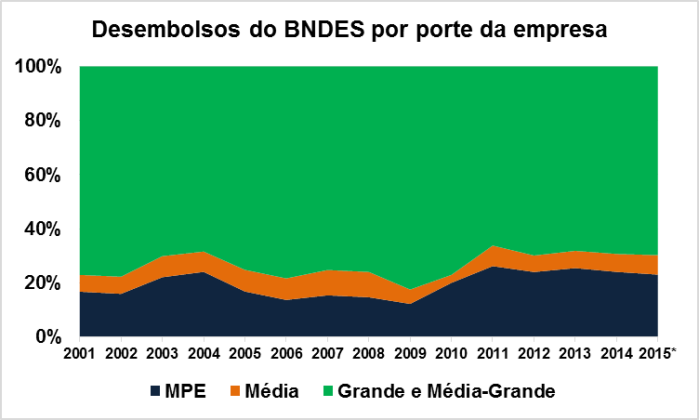

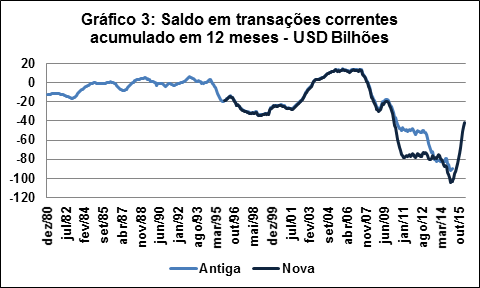

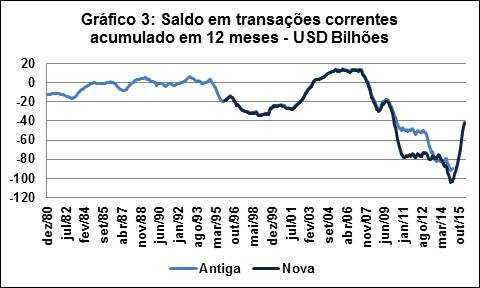

De fato, o BNDES financia principalmente empresas grandes, que sempre responderam por mais da metade dos desembolsos do BNDES. Há que se fazer duas observações. A primeira é que o que o BNDES é a principal fonte de financiamento de infraestrutura, algo que naturalmente demanda concentração de capitais. Em alguma medida, portanto, o fato do Banco financiar infraestrutura resulta em uma concentração de empréstimos nas empresas de grande porte. Adicionalmente, cabe ressaltar que essa concentração dos desembolsos nas grandes empresas não se intensificou nos últimos anos. Ao contrário: de 2009 para 2011 houve um salto nos desembolsos destinados às micro e pequenas empresas, que, desde 2011 têm recebido mais de 20% dos empréstimos, contra 16% em 2002 (Gráfico 3).

Gráfico 3

Fonte: BNDES[4]

- Do efeito do BNDES sobre os investimentos

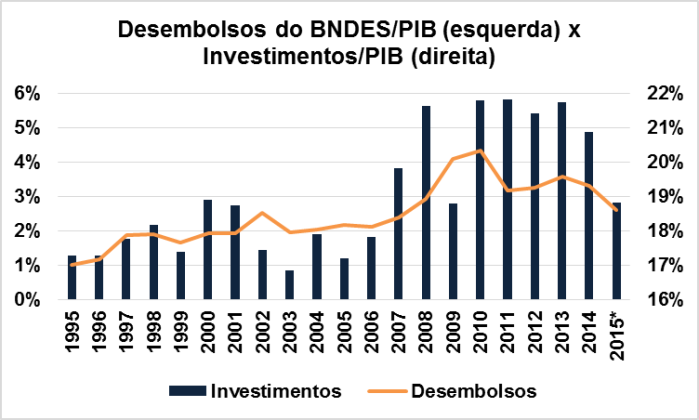

Desde que o Instituto Brasileiro de Geografia e Estatística (IBGE) passou a publicar o Sistema de Contas Nacionais (SCN), em 1995, a taxa de investimentos foi maior que 20% do Produto Interno Bruto (PIB) em apenas seis anos: 2008 e 2010-2014, período que praticamente coincide com a expansão dos desembolsos do BNDES (Gráfico 4). Interessante neste aspecto que diversos críticos ao BNDES utilizam dados anteriores à revisão do SCN de 2015 realizada pelo IBGE e que passou a estimar valores maiores para PIB e investimentos a partir de 2011. É normal que economistas trabalhem com dados provisórios, o que não é normal é que não incorporem as revisões desses dados em suas análises.

Gráfico 4

Fontes: BNDES e IBGE (Para 2015, valores acumulados nos quatro trimestres encerrados em setembro de 2015)

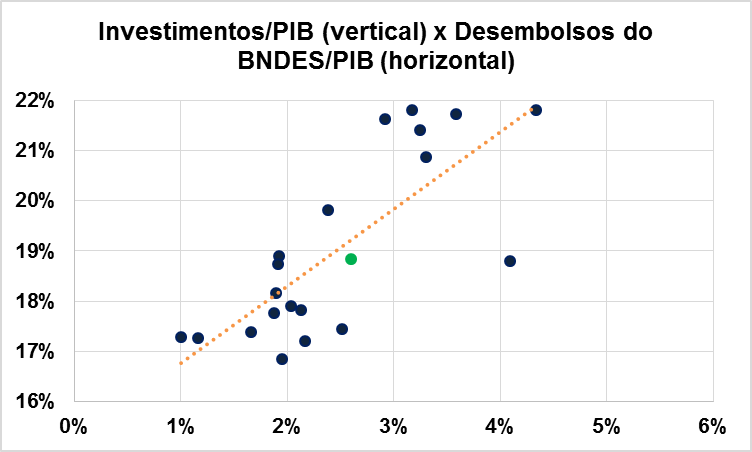

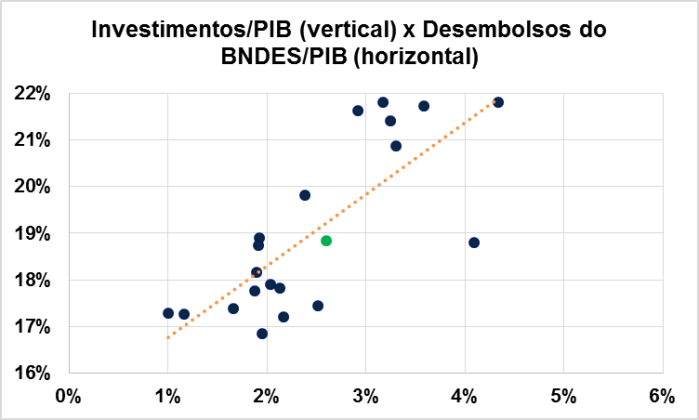

No Gráfico 5 fica evidente a correlação entre a taxa de desembolsos/PIB e a taxa de investimentos/PIB: desembolsos de 1% do PIB correspondem a aproximadamente 2% de aumento na taxa de investimentos/PIB

Gráfico 5

Fontes: BNDES e IBGE (Para 2015, valores acumulados nos quatro trimestres encerrados em setembro de 2015)

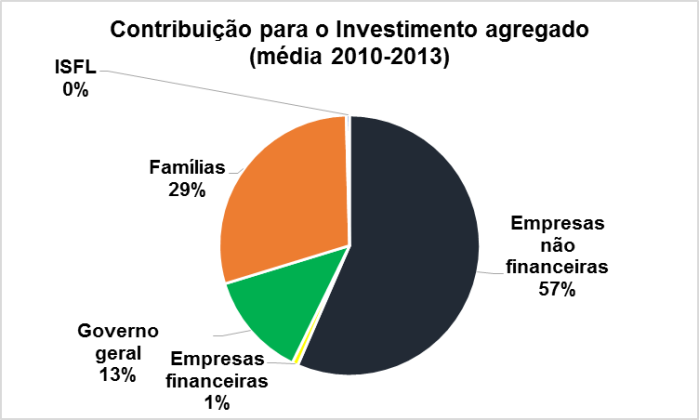

Entretanto, apenas com base no Gráfico 5 não se pode dizer que desembolsos de 1% do PIB aumentem a taxa de investimentos em 2% do PIB. Em primeiro lugar, porque correlação não implica causalidade: boa parte dos recursos do BNDES tem origem no Fundo e Amparo ao Trabalhador (FAT) e no Fundo de Garantia do Tempo de Serviço (FGTS), cujos recursos aumentam quando o mercado de trabalho tem desempenho positivo. Neste sentido, é possível que o aumento dos investimentos gere aumento de arrecadação do FAT e do FGTS, o que, por sua vez, resulte em aumento dos desembolsos. Ou seja, é possível que mais investimentos gerem mais desembolsos, não o contrário. Adicionalmente, além da oferta de crédito, os investimentos dependem da capacidade de autofinanciamento dos investidores. Se a expansão dos desembolsos do BNDES ocorreu simultaneamente a uma queda na capacidade de autofinanciamento, pode-se dizer que o Banco contribuiu para assegurar um determinado nível da taxa de investimentos. Por outro lado, se a expansão dos desembolsos do BNDES ocorreu simultaneamente a um aumento da capacidade de autofinanciamento dos agentes econômicos, houve mera substituição do autofinanciamento por recursos do BNDES[5]. Neste sentido, é de especial relevância a lucratividade das empresas não financeiras, que responderam por 57% dos investimentos efetuados entre 2010 e 2013 (Gráfico 6)

Gráfico 6

Fonte: IBGE[6]

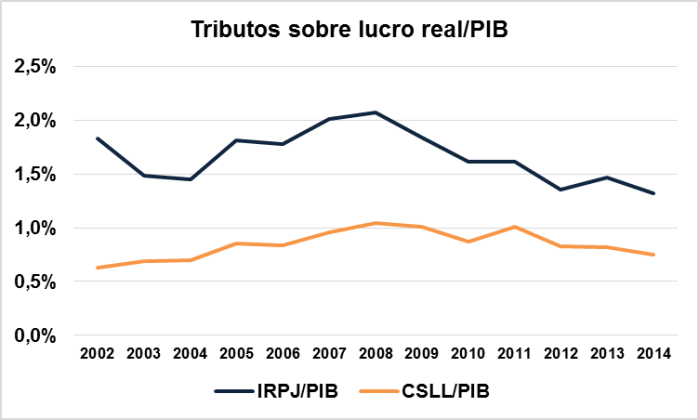

Em artigo posterior, trataremos com mais detalhes a queda da lucratividade das empresas brasileiras, em especial as não financeiras. Neste momento, interessa-nos apenas ressaltar que no período posterior à crise de 2008, houve queda na lucratividade das empresas, o que, por sua vez, diminui sua capacidade de autofinanciamento. Como desde 2008 não houve mudanças significativas na tributação sobre o lucro real, a arrecadação do imposto de renda sobre pessoas jurídicas (IRPJ) e da contribuição social sobre o lucro líquido (CSLL) como proporção do PIB refletem a lucratividade das maiores empresas brasileiras. Como se pode observar, a arrecadação do IRPJ e, em menor medida, da CSLL, tem apresentado nítida tendência de queda a partir da crise de 2008 (Gráfico 7).

Gráfico 7

Fonte: RFB e IBGE[7]

Em suma, além da correlação entre a taxa de investimentos e o volume de desembolsos do BNDES, após a crise de 2008, é bastante plausível a hipótese que o aumento na taxa de investimentos a despeito da queda na lucratividade das empresas somente tenha sido possível devido ao aumento expressivo dos desembolsos do BNDES. Evidentemente que se pode discutir se a forma de atuação foi a mais eficiente, mas não me parece honesto tentar negar o papel do BNDES nos investimentos da economia brasileira.

- Limites à expansão do BNDES

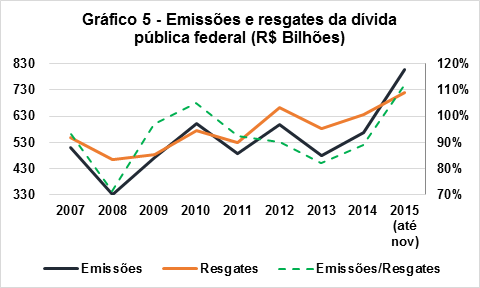

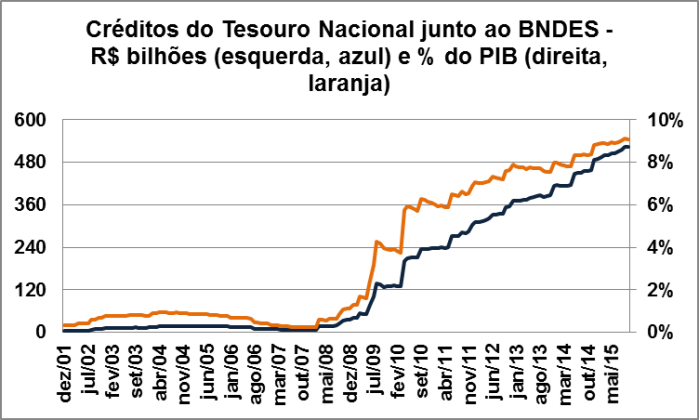

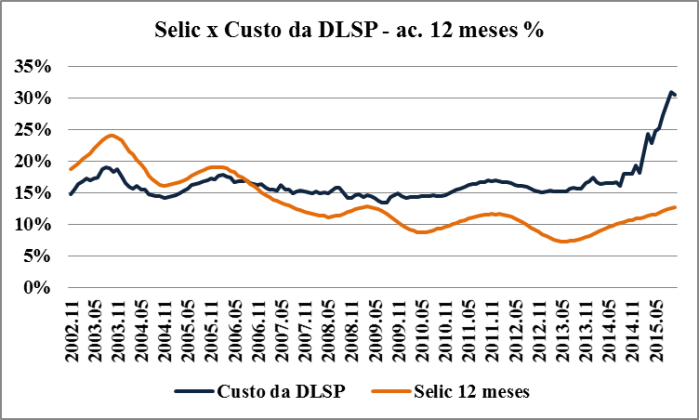

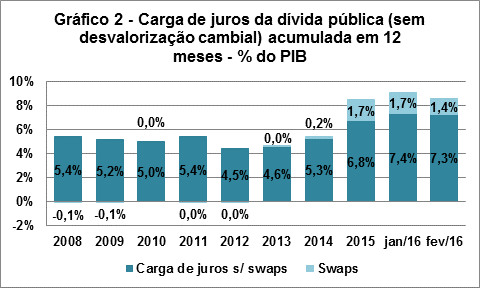

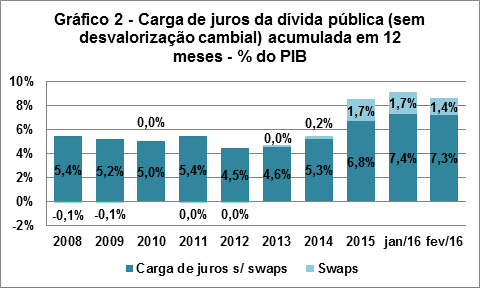

A expansão dos desembolsos do BNDES no pós-crise se tornou possível porque o Tesouro Nacional realiza repasses para o BNDES. Atualmente, os créditos do Tesouro Nacional junto ao BNDES já somam mais de R$ 500 bilhões, quase 10% do PIB (Gráfico 8). Há dois problemas deste tipo de operação: de um lado, aumenta a dívida pública bruta, que em outubro de 2015 era de 65% do PIB, patamar elevado para um país emergente; de outro, representa uma despesa para o Tesouro Nacional que irá perdurar por anos. Nessas operações, o BNDES remunera o Tesouro Nacional pela Taxa de Juros de Longo-Prazo (TJLP), atualmente em 7% ao ano. Ocorre que o Tesouro Nacional se financia a uma taxa bem maior que essa, historicamente acima de 15% ao ano (Gráfico 9)[8]. Supondo um diferencial de taxa de juros de 8% (15% do custo histórico da dívida pública – 7% da TJLP), o custo anual para o Tesouro Nacional dos repasses ao BNDES é de R$ 40 bilhões (aproximadamente 0,75% do PIB) ao ano, supondo que novos repasses não sejam realizados. Para os setores beneficiados pelos empréstimos lastreados em repasses do Tesouro nacional, economicamente a operação se assemelha a uma parceria público-privada (PPP).

Gráfico 8

Fonte: BCB[9]

Gráfico 9

Fonte: BCB[10]

Por fim, cabe lembrar que a contabilização dos aportes do Tesouro no BNDES tem sido objeto de contestações do Tribunal de Contas da União (TCU) e foram um dos critérios levados em conta para o parecer pela rejeição das contas do executivo de 2014. O mínimo que se exige é que os subsídios sejam transparentes.

Considerações finais

Evidentemente que este artigo não tem a pretensão de esgotar a discussão sobre os prós e contras da atuação do BNDES, mas apenas questionar tanto aqueles que criticam o Banco sem fundamento, quanto aqueles que acreditam ser possível reproduzir indefinidamente a estratégia que vigorou de 2008 a 2014.

Contra os primeiros, mostrei que a baixa taxa de inadimplência do BNDES é um indício contundente de que a grande maioria dos empréstimos é concedida com base em critérios técnicos relativos ao risco de crédito dos tomadores. Por outro lado, é verdade que os desembolsos do BNDES beneficiam principalmente as empresas grandes. Entretanto, não se trata de uma estratégia recente, é algo intrínseco ao papel de principal financiador de infraestrutura. Pode-se questionar o percentual de desembolsos para as grandes empresas, mas é ilusão acreditar em um Banco voltado para pequenas empresas porque isso significaria reduzir fortemente o papel de financiador de infraestrutura. Além do mais, ao contrário do que alguns críticos dão a entender, a tendência dos últimos anos foi o aumento da participação de micro e pequenas empresas. Finalmente, mesmo em contexto de queda na lucratividade das empresas, o aumento dos desembolsos do BNDES ajudou a manter a taxa de investimentos maior que 20% do PIB durante praticamente todo o período a partir da crise de 2008, algo que não ocorria desde 1994.

Por outro lado, há importantes críticas à expansão dos desembolsos do BNDES. A primeira delas é que o fato de haver indícios de que os desembolsos do BNDES induzem investimentos não significa dizer que isso ocorreu da forma mais eficiente. Adicionalmente, a contabilização dos aportes do Tesouro no BNDES tem sido objeto de contestações do Tribunal de Contas da União (TCU) e foram um dos critérios levados em conta para o parecer pela rejeição das contas do executivo de 2014. Por fim, os repasses do Tesouro Nacional já representam cerca de 9% do PIB e têm um custo fiscal elevado, em torno de R$ 40 bilhões ao ano (0,75% do PIB) e onerará as contas do Tesouro Nacional por vários anos, tornando mais difícil a realização de superávits primários.

[1] https://www3.bcb.gov.br/informes/relatorios

[2] http://siteresources.worldbank.org/EXTABOUTUS/Resources/29707-1280852909811/IBRD_Sep_15.pdf. O valor dos ativos, USD 355,240 bilhões, foi convertido à taxa de R$ 3,97 por dólar do último dia útil de setembro.

[3]http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Relacao_Com_Investidores/Informacoes_Financeiras/demonstrativos_bndes.html#iftbndes

[4]http://www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/BNDES_Transparente/Estatisticas_Operacionais/estatisticas_download.html

[5] Um estudo completo sobre o papel do BNDES no financiamento aos investimentos também deve levar em conta outras fontes de crédito interno e o crédito externo. Grosso modo, pode-se dizer que, desde a crise de 2008, o crédito interno com recursos livres praticamente não aumentou como proporção do PIB, enquanto a dívida externa teve expressivo aumento. Segundo dados do BCB, de setembro de 2008 a setembro de 2014, a relação crédito/PIB aumentou de 38,5% para 54% do PIB. Deste aumento de 15,5% do PIB, o crédito com recursos livres aumentou apenas 1,1%, ao passo que o crédito com recursos direcionados, no qual os desembolsos do BNDES se incluiu, aumentou 14,4%. Já a dívida externa privada aumentou 125,1 bilhões de dólares entre setembro de 2008 e junho de 2015. A contrapartida do aumento na dívida externa foi o aumento nas reservas internacionais em 162,2 bilhões de dólares.

[6] http://www.ibge.gov.br/home/estatistica/economia/contasnacionais/2013/defaulttab_xls.shtm

[7] http://idg.receita.fazenda.gov.br/dados/receitadata/arrecadacao/relatorios-do-resultado-da-arrecadacao

[8] O salto na taxa de juros implícita da dívida pública deve ser lido com ressalvas, pois em grande medida decorre das operações de swap cambial realizadas pelo BCB, que resultaram em prejuízo de R$ 99,4 bilhões entre janeiro e outubro de 2015.

[9] http://www.bcb.gov.br/?DIVIDADLSP08

[10] http://www.bcb.gov.br/?TAXADLSP

Fonte: BCB

Fonte: BCB