Em 2015, houve deterioração fiscal expressiva e generalizada causada principalmente pela combinação de três fatores:

– O aumento da carga tributária de 32,43% para 32,71% do Produto Interno Bruto (PIB)[1] não foi suficiente para impedir a queda nas receitas públicas devido ao recuo de 3,8% do PIB;

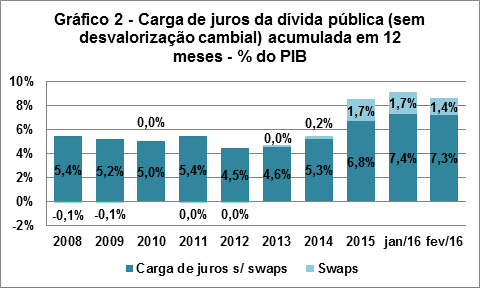

– O real se depreciou 47% frente ao dólar, fechando 2015 cotado a R$ 3,90. Para o governo central, embora o Banco Central do Brasil (BCB) tenha perdido 1,7% do PIB com swaps cambiais, a dívida líquida teve aumento modesto, pois o elevado nível de reservas tornou o governo central credor líquido externo. Para os entes subnacionais, que em geral são devedores externos líquidos, isso significou elevação abrupta da carga de juros da dívida externa;

– A depreciação cambial e o reajuste de preços administrados acarretou alta de inflação, motivou a manutenção da taxa Selic em patamar elevado e aumentou o custo da dívida pública. O IGP-DI, índice de preços que corrige as dívidas de entes subnacionais com o Tesouro Nacional, aumentou 10,7%.

Neste artigo, analisamos os indicadores de endividamento dos 53 entes federativos para os quais o BCB publica dados individualizados: estados, capitais de estados e Distrito Federal (DF) no final dos anos de 2008, 2010, 2012, 2014 e 2015. Entendemos que tanto os indicadores de endividamento publicados pelo BCB, quanto os publicados quadrimestralmente pelos entes subnacionais deixam de considerar passivos relevantes para a dívida pública e, por essa razão, desenvolvemos o conceito de Dívida Líquida Ampliada (DLA), que soma a dívida líquida calculada pelo BCB, os estoques de precatórios vencidos e não pagos e os restos a pagar processados. Para que seja possível comparar entes federativos de diferentes orçamentos, a DLA foi dividida pela Receita Corrente Líquida (RCL). Para mais detalhes sobre a metodologia adotada, vide Apêndice I com a metodologia adotada no final deste artigo.

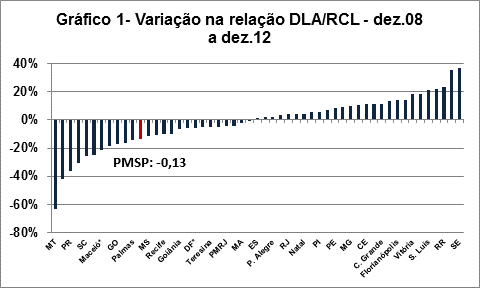

Entre dezembro de 2008 e dezembro de 2012, período que coincide com os mandatos dos prefeitos eleitos em 2008, o PIB cresceu em média 3,3% ao ano e o IGP-DI 5,5%, resultando em melhora geral de indicadores fiscais: a relação DLA/RCL caiu de 130% para 118%. A Prefeitura Municipal de São Paulo (PMSP) também reduziu a DLA de 277% para 264% da RCL, portanto em ritmo inferior à média dos entes subnacionais (Gráfico 1). Mesmo reduzindo o grau de endividamento, a PMSP se manteve como o ente federativo mais endividado do país durante todo o período.

Fonte: BCB, estados, DF e municípios

Já entre dezembro de 2012 e dezembro de 2013, período coincidente com os três primeiros anos de mandatos dos prefeitos eleitos em 2012, o PIB teve queda média anual de 0,3% e o IGP-DI aumentou em média 6,8% ao ano. Por essa razão, a Dívida Líquida Ampliada (DLA) aumentou de 118% para 135% da RCL, com aumento concentrado em 2015. Em diversos entes federativos isso tem resultado em insuficiência de recursos financeiros e o consequente acúmulo de restos a pagar e atraso de fornecedores e servidores públicos. Em casos mais graves, a própria solvência dos entes federativos está ameaçada. Há poucas exceções a esta tendência e a PMSP é uma delas. Nos três primeiros anos da administração de Fernando Haddad (PT), a PMSP foi o ente federativo que mais reduziu a relação DCL/RCL (-34%), seguido por Salvador (-29%), administrado por ACM Neto (DEM) e Cuiabá (-26%), cujo prefeito é Mauro Mendes (PSB). A queda do endividamento é ainda mais notável pelo fato que, entre os seis entes federativos com DLA maior que 150% da RCL, a PMSP foi o único que reduziu o grau de endividamento, passando de 1º a 3º ente mais endividado (Gráfico 2).

Em situação oposta, o estado do Rio de Janeiro é o ente que apresentou aumento de endividamento mais expressivo, de 169% para 239% da RCL. O caso do Rio de Janeiro é sui generis porque, além dos efeitos da recessão e alta da inflação, entre 2009 a 2015 as despesas com folha de pagamento cresceram 16% ao ano, recorde entre todos os estados. Em decorrência da crise fiscal, apenas em 2015 as dívidas com precatórios e restos a pagar processados do estado aumentaram 83%. Outro estado que apresentou deterioração fiscal expressiva foi Minas Gerais, foi intensificado pelo aumento do endividamento externo entre 2010 e 2014 e pelo aumento de 113% nas despesas com pessoal entre 2009 e 2015. Mesmo o estado de São Paulo, que não apresenta situação fiscal tão dramática, a DCL aumentou de 183% para 204% da RCL em 2015.

Fonte: BCB, estados, DF e municípios

A disciplina fiscal do município de São Paulo também se reflete nas despesas de pessoal, que representavam 34,54% da RCL no final de 2015, índice bastante inferior ao limite de 60% definido pela Lei de Responsabilidade Fiscal (LRF). Em decorrência da combinação de redução do endividamento e controle nas despesas com pessoal, a PMSP formalizou a renegociação da dívida com o Tesouro Nacional, abatendo 48% da DLA, reduzindo a relação DLA/RCL para níveis ainda elevados, mas sustentáveis. Como se pode observar no Quadro 1, os entes federativos que conseguiram abatimentos mais elevados da dívida foram os municípios de Salvador e Cuiabá que, como a PMSP, empreenderam elevados esforços de ajuste fiscal nos últimos três anos.

Quadro 1: Estados, DF e capitais que formalizaram acordos de renegociação de dívidas com a União respaldados pela Lei Complementar 148/14

|

Abatimento da dívida (A) – R$ milhões

|

A/DLA

|

A/RCL

|

| PMSP |

47.737 |

48% |

109% |

| Paraná |

931 |

4% |

3% |

| Salvador |

764 |

66% |

15% |

| DF |

459 |

5% |

2% |

| Goiás |

376 |

2% |

2% |

| Cuiabá |

281 |

64% |

18% |

| Belo Horizonte |

174 |

4% |

2% |

Fonte: Ministério da Fazenda[2]

Embora críticos e defensores da administração de Fernando Haddad priorizem o debate sobre ciclovias, mobilidade urbana e ações pontuais como limites de velocidade das marginais e fechamento de vias públicas para automóveis aos domingos, o grande legado da atual administração foi tornar o município solvente. Antes mesmo da renegociação da dívida com o Tesouro Nacional, a PMSP vinha apresentando redução expressiva do grau de endividamento.

Apêndice I – Metodologia de cálculo da dívida líquida

A LRF define Dívida pública Consolidada (DC) como montante total de obrigações financeiras de ente da federação para amortização em prazo superior a doze meses (art. 29, I), abarcando os precatórios vencidos e não pagos incluídos em orçamentos de anos anteriores (art. 30, § 7º). As operações de crédito por Antecipação de Receita Orçamentária (ARO), por serem realizadas em prazo inferior a doze meses, não integram a dívida pública (LRF, art. 38).

A Resolução 40/01 do Senado, que regulamenta os limites de endividamento de estados, DF e municípios, por sua vez, estabeleceu que integram a DC os precatórios emitidos a partir de 5.5.2000 (quando entrou em vigor a LRF) e não pagos durante a execução do orçamento em que houverem sido incluídos.

Para efeitos de cumprimento dos limites de endividamento a Resolução 40/01 considera a Dívida Consolidada Líquida (DCL), igual à DC após a dedução de disponibilidades de caixa e demais ativos financeiros não comprometidos com os restos a pagar processados, que são despesas liquidadas, mas não pagas, até 31 de dezembro do exercício anterior (Lei 4.320/64, art. 36). Até o final de 2016, a relação entre a DCL e a RCL não poderá exceder 120% para os municípios e 200% para estados e DF (Resolução 40/01 do Senado, art. 3º).

O conceito de dívida líquida utilizado pelo BCB na Nota de Política Fiscal[3] é diferente. Para os entes subnacionais, a dívida inclui: i. dívidas renegociadas sob amparo das Leis 8.727/93 e 9.496/97 (estados e DF) e Medida Provisória 2.185/01 (municípios); ii. dívidas reestruturadas; iii. dívidas bancárias (inclusive ARO); iv. adiantamento de royalties, dívida do Estado do Rio de Janeiro (MP nº 2.179) com o Tesouro Nacional, dívidas com o Fundeb e dívidas dos Votos 340 e 548, incluídas no refinanciamento da Lei 7.976/1989; v. dívida externa líquida. A dívida líquida é obtida a partir da dedução de arrecadação a recolher, depósitos à vista, aplicações financeiras e títulos públicos da carteira dos estados[4]. As informações utilizadas pelo BCB são prestadas pelo Tesouro Nacional e pelas instituições do Sistema Financeiro Nacional (SFN) e são consideravelmente mais precisas que aquelas prestadas pelos entes subnacionais no Relatório de Gestão Fiscal (RGF) da LRF. Por outro lado, precatórios e restos a pagar processados não são registrados em instituições que fazem parte do SFN e não são dívidas dos entes subnacionais com o Tesouro Nacional, e, por essa razão, não são considerados nas estatísticas do BCB[5].

Por essa razão, criei o conceito de “Dívida Líquida Ampliada” (DLA) para avaliar a trajetória fiscal dos entes subnacionais, somando a dívida líquida divulgada pelo BCB com dívidas com precatórios vencidos e não pagos e restos a pagar processados divulgados pelos entes subnacionais. A principal vantagem deste conceito ampliado é que ele é menos susceptível à manipulação dos entes subnacionais. Antes mesmo da crise econômica atual, os entes subnacionais priorizam o pagamento de precatórios posteriores a 5/5/2000 porque os precatórios anteriores a 5/5/2000 não são levados em conta para o atingimento de metas fiscais. Na crise, outra reação dos entes subnacionais é postergar pagamentos a fornecedores e servidores, o que se evidencia pelo aumento nos restos a pagar.

Neste artigo, analisamos estatísticas de endividamento de todos os estados, DF e capitais de estado, para os quais o BCB publica dados individualizados. Em dezembro de 2015 a dívida líquida desses 53 entes federativos era de quase R$ 797,4 bilhões[6], o que representava 103% da dívida líquida de todos estados, DF e municípios. Em outras palavras, o conjunto de municípios que não são capitais de estados tinha posição credora líquida de R$ 25,7 bilhões. No final de 2015, a dívida com precatórios de estados, DF e capitais de estado era de R$ 72 bilhões (1,2% do PIB), sendo 16% anteriores a 5.5.2000 e, portanto, não considerados na DCL para o atendimento das metas de endividamento determinadas pelo Senado. Já os restos a pagar processados totalizaram R$ 42 bilhões no final de 2015 (0,7% do PIB), aumento expressivo em relação aos R$ 30,6 bilhões (0,5% do PIB) registrados no final de 2014. Isso significa que, se o BCB considerasse os passivos com precatórios vencidos e não pagos e restos a pagar processados, a dívida pública seria pelo menos R$ 113,9 bilhões (1,9% do PIB) maior que o informado.

Apêndice II – Lacunas nos dados informados pelos entes subnacionais

Rondônia não divulgava dados de dívidas com precatórios anteriores a 5.5.2000 até 2008, o que fica evidente porque, a partir de 2010 surgem débitos de precatórios anteriores a 5.5.2000.

Alagoas e Goiás não divulgavam dados de dívidas com precatórios (anteriores e posteriores a 5.5.2000) até 2010, o que fica evidente porque, a partir de 2012, surgem dívidas com precatórios anteriores a 5.5.2000.

Paraná incluía todos precatórios (anteriores e posteriores a 5.5.2000) na DCL, o que não altera a análise realizada neste artigo, mas inflava indevidamente a DCL considerada para atingimento do limite de endividamento determinado pelo Senado.

No RGF de Maceió referente a 2014 e 2015[7], os débitos com precatórios e restos a pagar processados apareceram zerados, o que subestima o nível de endividamento do município.

No RGF do Distrito Federal de 2015 os débitos com precatórios e restos a pagar processados ainda não foram atualizados e exibem os mesmos valores de 2014.

Rio Grande do Norte não divulgou o RGF do último quadrimestre de 2015, de modo que os débitos com precatórios e restos a pagar processados utilizados foram do final de agosto de 2015, último dado disponível.

Apenas a partir de 2013 Porto Velho divulga dados de dívidas com precatórios (anteriores e posteriores a 5.5.2000), o que fica evidente porque, a partir de 2013, surgem dívidas com precatórios anteriores a 5.5.2000. Com isso, a dívida com precatórios, divulgada como nula em 2012, passa a R$ 710 bilhões (76% da RCL). Ou seja, o aumento no endividamento decorre de reconhecimento de passivos anteriores a 2013.

Apêndice III – Quadro 2: Evolução da relação DLA/RCL

|

Dez.08 |

Dez.10 |

Dez.12 |

Dez.14 |

Dez.15 |

Após renegociação |

| RS |

2,49 |

2,28 |

2,33 |

2,22 |

2,57 |

|

| RJ |

1,65 |

1,75 |

1,69 |

2,03 |

2,39 |

|

| PMSP |

2,77 |

2,82 |

2,64 |

2,38 |

2,30 |

1,21 |

| MG |

1,78 |

1,86 |

1,88 |

1,97 |

2,22 |

|

| SP |

2,11 |

1,86 |

1,80 |

1,83 |

2,04 |

|

| AL* |

1,80 |

1,55 |

1,55 |

1,57 |

1,80 |

|

| Porto Velho* |

-0,16 |

-0,12 |

-0,11 |

0,90 |

1,41 |

|

| MA |

0,72 |

0,74 |

0,69 |

0,76 |

1,16 |

|

| GO |

1,35 |

1,12 |

1,18 |

1,05 |

1,12 |

1,09 |

| MS |

1,25 |

1,29 |

1,13 |

0,99 |

0,98 |

|

| AC |

0,20 |

0,52 |

0,56 |

0,66 |

0,89 |

|

| PR |

1,25 |

1,14 |

0,88 |

0,84 |

0,81 |

0,78 |

| SE |

0,22 |

0,40 |

0,59 |

0,62 |

0,80 |

|

| PMRJ |

0,57 |

0,20 |

0,53 |

0,57 |

0,78 |

|

| PE |

0,38 |

0,38 |

0,47 |

0,58 |

0,75 |

|

| SC |

0,94 |

0,89 |

0,68 |

0,64 |

0,73 |

|

| BA |

0,76 |

0,59 |

0,57 |

0,56 |

0,67 |

|

| PI |

0,60 |

0,56 |

0,66 |

0,75 |

0,66 |

|

| PB |

0,48 |

0,42 |

0,44 |

0,57 |

0,63 |

|

| CE |

0,24 |

0,29 |

0,35 |

0,45 |

0,62 |

|

| B. Horizonte |

0,26 |

0,35 |

0,40 |

0,49 |

0,56 |

0,54 |

| DF* |

0,49 |

0,52 |

0,43 |

0,36 |

0,53 |

0,50 |

| AM |

0,12 |

0,27 |

0,15 |

0,34 |

0,49 |

|

| RO |

0,31 |

0,62 |

0,52 |

0,61 |

0,49 |

|

| Florianópolis |

0,22 |

0,31 |

0,36 |

0,30 |

0,47 |

|

| MT |

1,08 |

0,82 |

0,45 |

0,40 |

0,38 |

|

| TO |

0,13 |

0,19 |

0,24 |

0,33 |

0,37 |

|

| Aracajú |

0,15 |

0,14 |

0,15 |

0,25 |

0,33 |

|

| AP |

0,02 |

0,01 |

0,04 |

0,03 |

0,31 |

|

| ES |

0,15 |

0,22 |

0,17 |

0,25 |

0,29 |

|

| Cuiabá |

0,60 |

0,71 |

0,54 |

0,29 |

0,28 |

0,10 |

| Manaus |

0,05 |

0,00 |

0,00 |

0,03 |

0,27 |

|

| Natal |

0,06 |

0,13 |

0,11 |

0,25 |

0,27 |

|

| RR |

0,21 |

0,53 |

0,44 |

0,21 |

0,26 |

|

| Rio Branco |

0,14 |

0,22 |

0,33 |

0,31 |

0,24 |

|

| Salvador |

0,47 |

0,68 |

0,53 |

0,33 |

0,23 |

0,08 |

| S. Luís |

-0,05 |

0,02 |

0,16 |

0,14 |

0,22 |

|

| P. Alegre |

0,06 |

0,02 |

0,08 |

0,12 |

0,21 |

|

| RN* |

0,13 |

0,14 |

0,24 |

0,08 |

0,18 |

|

| Belém |

-0,05 |

-0,03 |

0,09 |

0,08 |

0,17 |

|

| Fortaleza |

-0,03 |

-0,01 |

0,06 |

0,16 |

0,16 |

|

| Recife |

0,21 |

0,11 |

0,11 |

0,07 |

0,16 |

|

| Goiânia |

-0,06 |

-0,05 |

-0,12 |

-0,01 |

0,12 |

|

| Curitiba |

0,11 |

0,07 |

0,06 |

0,13 |

0,12 |

|

| PA |

0,19 |

0,26 |

0,10 |

0,11 |

0,12 |

|

| Vitória |

-0,10 |

0,06 |

0,08 |

0,03 |

0,07 |

|

| Macapá |

0,37 |

0,00 |

-0,04 |

0,03 |

0,04 |

|

| C. Grande |

-0,14 |

-0,08 |

-0,03 |

-0,11 |

-0,01 |

|

| J. Pessoa |

-0,02 |

-0,11 |

0,05 |

-0,07 |

-0,06 |

|

| Maceió |

0,08 |

-0,08 |

-0,14 |

-0,18 |

-0,12 |

|

| Teresina |

-0,12 |

-0,17 |

-0,17 |

-0,20 |

-0,12 |

|

| Palmas |

-0,04 |

-0,09 |

-0,18 |

-0,22 |

-0,14 |

|

| Boa Vista |

-0,20 |

-0,51 |

-0,31 |

-0,43 |

-0,47 |

|

| Total |

1,30 |

1,24 |

1,18 |

1,19 |

1,35 |

|

Fonte: BCB e governos regionais

[1] http://www.tesouro.fazenda.gov.br/documents/10180/246449/Nimmar2016.pdf/53492158-cc23-4b41-81fe-d59d31d2fe80

[2] 2016-04-19_06-a-adesao-a-lei-complementar-no-148-de-2014.pdf

[3] http://www.bcb.gov.br/?ECOIMPOLFISC

[4] http://www.bcb.gov.br/htms/infecon/finpub/cap5p.pdf

[5] http://www2.camara.leg.br/atividade-legislativa/orcamentobrasil/estudos/artigos/2005/es152005.pdf

[6][6] http://www.bcb.gov.br/htms/Infecon/serieHistEstatFR.asp

[7] http://www.transparencia.maceio.al.gov.br/

Fonte: BCB

Fonte: BCB